El aumento del flujo migratorio hacia España durante los últimos 10 años ha tenido repercusiones importantes en la provisión de servicios públicos clave. En este trabajo analizamos el efecto que ha tenido el aumento de la percepción de una mayor congestión sobre la demanda de seguros sanitarios privados.

MétodosEmpleando datos recogidos en la Encuesta Nacional de Salud de los años 2001, 2003 y 2006, se plantean modelos dicotómicos de elección discreta para modelizar la demanda de doble cobertura sanitaria (seguro público y privado) y sobre la demanda de cobertura privada de funcionarios públicos.

ResultadosLos resultados obtenidos apuntan a que tanto el porcentaje de inmigrantes como el incremento de la población resulta en una mayor demanda de seguros médicos privados (muestra de doble cobertura), principalmente en grupos de renta media-alta y con hijos, o en una mayor preferencia por un suministrador privado de atención sanitaria (en la muestra de funcionarios públicos). En ambos casos, esto ocurre para poder acceder con mayor prontitud a servicios especializados y de emergencias privadas. Obtenemos que el efecto marginal utilizando la variable del porcentaje de inmigrantes es mucho mayor en la muestra de funcionarios públicos (cerca de 0,20) que en la muestra de la Seguridad Social (0,05).

ConclusionesPese a que los inmigrantes gozan, en media, de un mejor estado de salud que los españoles y utilizan menos los servicios sanitarios (a excepción de las urgencias), han supuesto un importante aumento de la demanda de atención sanitaria y, en particular, de seguros sanitarios privados.

The wave of immigration in Spain in the last 10 years has had major consequences in the provision of key public services. In the present study, we examined the effect of this population shock on the demand for private health insurance.

MethodsUsing data from the National Health Survey for 2001, 2003 and 2006, we estimated discrete choice models to analyze the demand for dual coverage (public and private insurance) and the demand for private coverage among civil servants.

ResultsThe results suggest that both the percentage of immigrants and the increase in the population resulted in greater demand for private health insurance (social security sample), mainly in groups with a middle-to-high income and with children or with a greater choice of private healthcare provider (in the sample of civil servants). In both cases, private healthcare was sought to gain access to specialized and emergency services more rapidly. The marginal effect obtained by using the variable of the percentage of immigrants was much higher in the sample of civil servants (about 0.20) than in the social security sample (0.05).

ConclusionsAlthough immigrants tend to enjoy better health and use health services (with the exception of emergencies) less frequently than Spaniards, this collective has led to a significant increase in the demand for healthcare and, especially, private health insurance.

En paralelo al boom económico experimentado en los últimos 12 años, el número de inmigrantes en España ha crecido rápidamente en la última década, pasando de 0,8 millones en 1998 a 2,2 millones en 2003, 4,0 millones en 2006 y 4,5 millones en 2007. Aunque el impacto económico ha sido, sin lugar a dudas, positivo, se ha ampliado el debate sobre las consecuencias que este gran flujo de inmigrantes ha tenido en ciertos mercados clave (vivienda y mercado laboral) y sobre algunos programas del estado de bienestar (sanidad y educación).

El rápido incremento de la población residente en España (un octavo respecto a 1998) ha potenciado los desajustes en la oferta de algunos servicios públicos, con consecuencias muy variadas. En algunos casos se ha incrementado la competencia por el acceso a ciertos servicios sociales (p. ej., vivienda y guarderías públicas); en otras ocasiones, ha afectado a la calidad de estos servicios. En el ámbito educativo, la llegada de un importante número de estudiantes de distintas procedencias y habilidades linguísticas diversas puede llegar a afectar negativamente la calidad de la enseñanza e incluso dar lugar a cierto grado de conflictividad social. Por último, cuando la oferta no es capaz de ajustarse rápidamente al crecimiento de la demanda, se puede producir una saturación en la prestación de los servicios públicos y afectar a su accesibilidad. Los sectores de la vivienda y de la sanidad son dos buenos ejemplos. La construcción de nuevas infraestructuras es, en ambos casos, uno de los determinantes más importantes de sus respectivos servicios de oferta, y a corto plazo podría producirse un cierto racionamiento.

Centrándonos en el sector sanitario, el impacto del shock demográfico (tabla 1), aparte de generar nuevas demandas, ha incrementado la (percepción de) congestión en todos los niveles del sistema público de atención sanitaria. El barómetro sanitario, que recoge información sobre la percepción de la población española, parece confirmarlo. Aunque la opinión sobre el sistema continúa siendo relativamente buena, la falta de satisfacción con las actuales listas de espera para conseguir una cita con el médico, para ser admitido en cirugía o para la realización de pruebas de diagnóstico comunes ha experimentado un significativo aumento (cerca de 23 puntos básicos o un 49% de 2000 a 2006). Estas respuestas indican un claro deterioro, no en el margen intensivo del sistema (servicios especializados) sino en el margen extensivo, es decir, en el acceso a los servicios que normalmente están regulados por listas de espera.

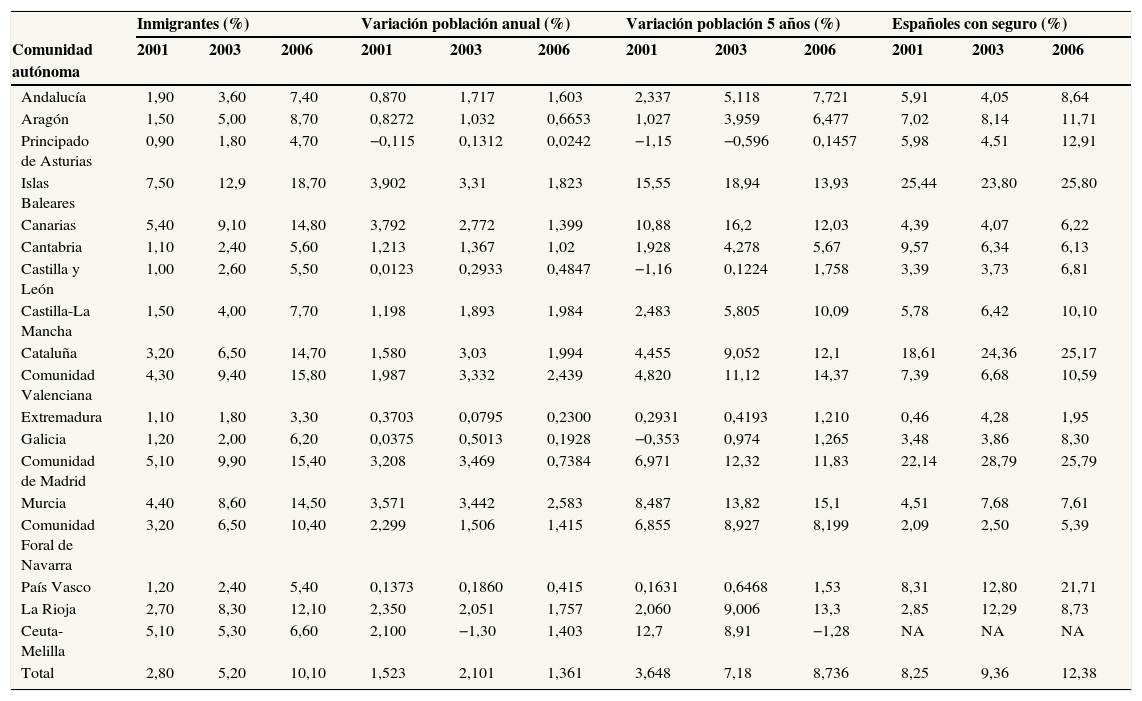

Inmigración, crecimiento poblacional y tenencia de seguro privado (2001–2006)

| Inmigrantes (%) | Variación población anual (%) | Variación población 5 años (%) | Españoles con seguro (%) | |||||||||

| Comunidad autónoma | 2001 | 2003 | 2006 | 2001 | 2003 | 2006 | 2001 | 2003 | 2006 | 2001 | 2003 | 2006 |

| Andalucía | 1,90 | 3,60 | 7,40 | 0,870 | 1,717 | 1,603 | 2,337 | 5,118 | 7,721 | 5,91 | 4,05 | 8,64 |

| Aragón | 1,50 | 5,00 | 8,70 | 0,8272 | 1,032 | 0,6653 | 1,027 | 3,959 | 6,477 | 7,02 | 8,14 | 11,71 |

| Principado de Asturias | 0,90 | 1,80 | 4,70 | −0,115 | 0,1312 | 0,0242 | −1,15 | −0,596 | 0,1457 | 5,98 | 4,51 | 12,91 |

| Islas Baleares | 7,50 | 12,9 | 18,70 | 3,902 | 3,31 | 1,823 | 15,55 | 18,94 | 13,93 | 25,44 | 23,80 | 25,80 |

| Canarias | 5,40 | 9,10 | 14,80 | 3,792 | 2,772 | 1,399 | 10,88 | 16,2 | 12,03 | 4,39 | 4,07 | 6,22 |

| Cantabria | 1,10 | 2,40 | 5,60 | 1,213 | 1,367 | 1,02 | 1,928 | 4,278 | 5,67 | 9,57 | 6,34 | 6,13 |

| Castilla y León | 1,00 | 2,60 | 5,50 | 0,0123 | 0,2933 | 0,4847 | −1,16 | 0,1224 | 1,758 | 3,39 | 3,73 | 6,81 |

| Castilla-La Mancha | 1,50 | 4,00 | 7,70 | 1,198 | 1,893 | 1,984 | 2,483 | 5,805 | 10,09 | 5,78 | 6,42 | 10,10 |

| Cataluña | 3,20 | 6,50 | 14,70 | 1,580 | 3,03 | 1,994 | 4,455 | 9,052 | 12,1 | 18,61 | 24,36 | 25,17 |

| Comunidad Valenciana | 4,30 | 9,40 | 15,80 | 1,987 | 3,332 | 2,439 | 4,820 | 11,12 | 14,37 | 7,39 | 6,68 | 10,59 |

| Extremadura | 1,10 | 1,80 | 3,30 | 0,3703 | 0,0795 | 0,2300 | 0,2931 | 0,4193 | 1,210 | 0,46 | 4,28 | 1,95 |

| Galicia | 1,20 | 2,00 | 6,20 | 0,0375 | 0,5013 | 0,1928 | −0,353 | 0,974 | 1,265 | 3,48 | 3,86 | 8,30 |

| Comunidad de Madrid | 5,10 | 9,90 | 15,40 | 3,208 | 3,469 | 0,7384 | 6,971 | 12,32 | 11,83 | 22,14 | 28,79 | 25,79 |

| Murcia | 4,40 | 8,60 | 14,50 | 3,571 | 3,442 | 2,583 | 8,487 | 13,82 | 15,1 | 4,51 | 7,68 | 7,61 |

| Comunidad Foral de Navarra | 3,20 | 6,50 | 10,40 | 2,299 | 1,506 | 1,415 | 6,855 | 8,927 | 8,199 | 2,09 | 2,50 | 5,39 |

| País Vasco | 1,20 | 2,40 | 5,40 | 0,1373 | 0,1860 | 0,415 | 0,1631 | 0,6468 | 1,53 | 8,31 | 12,80 | 21,71 |

| La Rioja | 2,70 | 8,30 | 12,10 | 2,350 | 2,051 | 1,757 | 2,060 | 9,006 | 13,3 | 2,85 | 12,29 | 8,73 |

| Ceuta-Melilla | 5,10 | 5,30 | 6,60 | 2,100 | −1,30 | 1,403 | 12,7 | 8,91 | −1,28 | NA | NA | NA |

| Total | 2,80 | 5,20 | 10,10 | 1,523 | 2,101 | 1,361 | 3,648 | 7,18 | 8,736 | 8,25 | 9,36 | 12,38 |

Fuente: Instituto Nacional de Estadística, padrón de la población española 1996 a 2006 y Encuesta Nacional de Salud 2001, 2003 y 2006.

Al tiempo se ha producido un claro aumento de la demanda de servicios sanitarios privados, financiados principalmente por seguros médicos, así como un incremento en la proporción de servicios que ahora cubre el sector privado. Los datos muestran un aumento considerable en el uso de servicios sanitarios privados en estos últimos años, producido principalmente por el incremento en la renta per cápita española en los últimos 15 años. De acuerdo con la Encuesta Nacional de Salud (ENS) que elabora el Instituto Nacional de Estadística (INE), las personas que informaron tener cobertura medica privada pasaron de ser un 7% en 1997 (2 años antes del comienzo del último boom económico) a un 9% en 2001, un 9,3% en 2003 y, finalmente, un 12,3% en 2006. El sector de la atención sanitaria privada ha ido creciendo en paralelo. Entre 1997 y 2005, el empleo del sector sanitario privado creció del 33% al 42%. El crecimiento del sector privado no ha sido homogéneo entre regiones, ya que aquellas con mayor renta per cápita han sido las que han tenido un mayor crecimiento del sector sanitario privado.

En nuestro conocimiento, no hay evidencia sobre el efecto de la inmigración, definida como un shock de demanda, en la calidad del sistema de atención sanitaria, ni tampoco sobre sus implicaciones. No obstante, esta línea de investigación puede ser fácilmente contextualizada en la literatura actual sobre la calidad y la congestión de los servicios sanitarios. La asignación de atención sanitaria por medio de listas de espera y sus implicaciones han sido ampliamente estudiadas en la literatura reciente1–5. Para Lindslay y Feigenbaum1, cuanto mayores sean las listas de espera, menor será la utilidad del consumo del bien considerado. Dada esta menor utilidad en el consumo de un bien público, un mayor número de consumidores elegirán doblar su cobertura mediante la adquisición de un seguro médico privado. En otras palabras, una forma de evitar los retrasos que ocurren en el sector público es la de optar por el sistema sanitario privado. Besley et al6 estudiaron la correlación entre las listas de espera y la contratación de seguro privado, y encontraron que la relación era positiva y significativa.

En este contexto, el objetivo del presente trabajo es estimar el efecto del incremento de la población sobre la demanda de seguros privados por parte de los nativos. Nuestra estrategia de identificación hace uso de los grandes flujos de migración llegados a España en los últimos años y su distribución geográfica. La distribución espacial de los inmigrantes no ha sido homogénea en todas las regiones: las más dinámicas o expuestas (p. ej., Baleares, Canarias, Cataluña, Comunidad Valenciana y Madrid) han experimentado mayores aumentos en sus poblaciones, así como en sus respectivos porcentajes de inmigrantes, estando en un orden de magnitud mayor del 15% en la mayoría de los casos; por el contrario, las regiones menos dinámicas o expuestas han experimentado un incremento muy modesto en sus flujos migratorios (tabla 1). Para analizar el impacto del shock demográfico hemos considerado 2 opciones: el porcentaje de inmigrantes en cada región y el incremento de la población residente.

Los datos utilizados para el análisis corresponden a las ENS de 2001, 2003 y 2006. En la sección sobre datos se puede encontrar una breve descripción de la encuesta. El análisis se ha llevado a cabo en dos muestras diferentes, que permiten responder a dos preguntas distintas. La primera muestra utiliza la población nacida en España y cubierta por el sistema de Seguridad Social (por encima del 97% de la muestra); en ella analizamos la decisión de adquirir un seguro médico privado y obtener doble cobertura. En la segunda muestra (entre el 2 y 3% de la muestra total) analizamos la elección de cobertura por sector (público o privado) de los funcionarios públicos. Esta muestra nos ofrece una oportunidad única para comprobar el efecto de la congestión producida por el reciente impacto poblacional en el equilibrio del sistema. Esto se debe a que los funcionarios públicos pueden elegir cada año, sin estar condicionados por la prima del seguro o el nivel de ingreso, si quieren estar cubiertos por un suministrador público (la administración de la Seguridad Social) o por uno privado.

MétodosEn este estudio se han utilizado los datos recogidos en la ENS de los años 2001, 2003 y 2006. La ENS es una base de datos bianual de corte transversal centrada en las familias. El Ministerio de Salud y el INE son los 2 organismos encargados de su realización. La encuesta se lleva a cabo en todo el país y su objetivo principal es recoger datos sobre el estado de salud, el uso de servicios sanitarios y los factores determinantes de éste. La encuesta se compone de 3 cuestionarios: un cuestionario para hogares, uno para adultos y otro para niños. El INE es el encargado de realizar una entrevista personal con aquellos individuos seleccionados mayores de 16 años. En el caso de personas menores se entrevista a la madre o al padre del menor (se entrevistó a 21.120 adultos en el año 2001, a 21.650 en 2003 y a 29.478 en 2006).

Un modelo de elección de seguro y calidadEn esta sección presentamos un modelo al objeto de ilustrar cómo el empeoramiento de la percepción de la calidad en el margen extensivo del sistema sanitario público puede llevar a un aumento en la demanda de cobertura médica privada como forma de compensación por esta pérdida de calidad.

Consideremos un individuo i, que vive en la región j en el año t, y que piensa en adquirir un seguro médico privado. Asumiendo linealidad en la valoración de opciones, podemos expresar la demanda latente de seguro privado como:

donde xijt¿ es un vector de regresores, incluyendo tanto los ingresos como las caracteristicas individuales y del hogar, pijt denota el precio del seguro, S es un vector de variables exógenas, DQ es el diferencial de calidad entre el sistema sanitario público con respecto al sector privado, y e es un término de error. El diferencial de calidad es inobservable, pero se presume que está determinado como:donde Q¯j es la media del diferencial de calidad por región, ρjt es el cociente entre el número de usuarios y la capacidad en el sector público, y ξjt es un término de error. Como no tenemos información para ρ, en la regresión utilizamos el porcentaje de inmigrantes en la región j en t, Ijt, o la tasa de crecimiento anual de la población en cada región en el tiempo t, ΔNjt. Esto es, asumimos ρjt=θIjt+ϖjt. Cuando lo reemplazamos en la ecuación anterior obtenemos:donde φj=βQ¯j+ωj es un efecto fijo regional. En este contexto, la variable I captura desviaciones en el tiempo respecto de la media regional. Por tanto, el coeficiente para esta variable refleja la importancia de la inmigración en la demanda de seguros médicos privados, una proxy de las diferencias en calidad entre ambos sectores. Finalmente, el término de error viene dado por:que consideramos normalmente distribuido. Bajo estas circunstancias, el individuo compra seguro privado yijt=1 si yijt¿>0.

El mismo modelo puede aplicarse, con pequeñas modificaciones, para la elección de sector por parte de los funcionarios públicos, para quienes la prima del seguro no debe desempeñar ningún papel determinante ya que los funcionarios públicos no tienen que abonar ninguna cantidad para obtener cobertura sanitaria privada.

En este contexto hemos estimado un modelo Probit en la muestra de la Seguridad Social para determinar si Probit un individuo tiene o no doble cobertura (tabla 2), y en la muestra de funcionarios públicos para determinar la cobertura sanitaria privada.

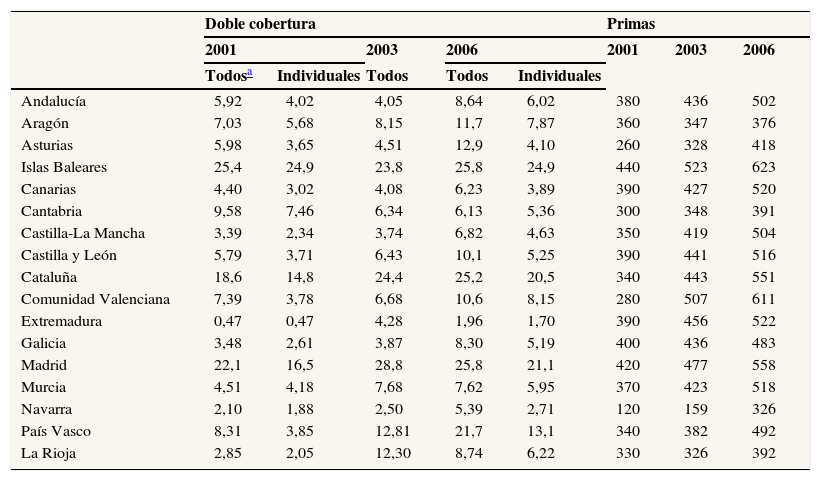

Individuos con doble cobertura (%) y primas por región (2001–2006)

| Doble cobertura | Primas | |||||||

| 2001 | 2003 | 2006 | 2001 | 2003 | 2006 | |||

| Todosa | Individuales | Todos | Todos | Individuales | ||||

| Andalucía | 5,92 | 4,02 | 4,05 | 8,64 | 6,02 | 380 | 436 | 502 |

| Aragón | 7,03 | 5,68 | 8,15 | 11,7 | 7,87 | 360 | 347 | 376 |

| Asturias | 5,98 | 3,65 | 4,51 | 12,9 | 4,10 | 260 | 328 | 418 |

| Islas Baleares | 25,4 | 24,9 | 23,8 | 25,8 | 24,9 | 440 | 523 | 623 |

| Canarias | 4,40 | 3,02 | 4,08 | 6,23 | 3,89 | 390 | 427 | 520 |

| Cantabria | 9,58 | 7,46 | 6,34 | 6,13 | 5,36 | 300 | 348 | 391 |

| Castilla-La Mancha | 3,39 | 2,34 | 3,74 | 6,82 | 4,63 | 350 | 419 | 504 |

| Castilla y León | 5,79 | 3,71 | 6,43 | 10,1 | 5,25 | 390 | 441 | 516 |

| Cataluña | 18,6 | 14,8 | 24,4 | 25,2 | 20,5 | 340 | 443 | 551 |

| Comunidad Valenciana | 7,39 | 3,78 | 6,68 | 10,6 | 8,15 | 280 | 507 | 611 |

| Extremadura | 0,47 | 0,47 | 4,28 | 1,96 | 1,70 | 390 | 456 | 522 |

| Galicia | 3,48 | 2,61 | 3,87 | 8,30 | 5,19 | 400 | 436 | 483 |

| Madrid | 22,1 | 16,5 | 28,8 | 25,8 | 21,1 | 420 | 477 | 558 |

| Murcia | 4,51 | 4,18 | 7,68 | 7,62 | 5,95 | 370 | 423 | 518 |

| Navarra | 2,10 | 1,88 | 2,50 | 5,39 | 2,71 | 120 | 159 | 326 |

| País Vasco | 8,31 | 3,85 | 12,81 | 21,7 | 13,1 | 340 | 382 | 492 |

| La Rioja | 2,85 | 2,05 | 12,30 | 8,74 | 6,22 | 330 | 326 | 392 |

Fuente: Encuesta Nacional de Salud 2001, 2003 y 2006; primas: Investigación Cooperativa de Entidades Aseguradoras.

En todas las especificaciones hemos incluido los siguientes controles: edad, sexo, nivel educativo, estado civil, actividad laboral, estado de salud declarado, prevalencia de enfermedades crónicas y controles relacionados con la obesidad y el tabaco. Asimismo, hemos incluido el tamaño del hogar, la ciudad de residencia y la renta del hogar.

Nuestro principal interés es caracterizar el efecto del shock demográfico (aproximado por el porcentaje de inmigrantes o la tasa anual de crecimiento de la población) en la demanda de seguros médicos privados. Para definir estas variables hemos utilizado los datos oficiales agregados del padrón de habitantes (INE). Como el porcentaje de inmigrantes sólo toma valores positivos, hemos aplicado una transformación logística.

En nuestro ejercicio, la variación en la oferta pública y privada de servicios sanitarios es una fuente importante de identificación, ya que dichas variables están altamente correlacionadas con el crecimiento de la población y la renta. Las diferencias en los niveles iniciales de acceso a la asistencia sanitaria los tenemos en cuenta al introducir efectos fijos por regiones. Sin embargo, la evolución de dichas variables no ha sido uniforme en toda España, dado que las regiones más ricas han sido las que más han invertido en el sector sanitario en los últimos años. Es por ello que hemos decidido incluir variables como el gasto per cápita corriente y el gasto en capital físico en el sector público (ambas retrasadas un periodo). Para captar posibles desplazamientos de la oferta sanitaria privada hemos incorporado el empleo en el sector sanitario privado (también retrasado). Todos estos datos han sido obtenidos del INE.

En la muestra de individuos cubiertos por la Seguridad Social hemos incluido el retraso de la prima de seguro (tabla 2; fuente: Investigación Cooperativa de Entidades Aseguradoras). Aunque no tenemos información sobre el precio que cada individuo afronta, sí la tenemos sobre la prima media pagada por región y año. La prima media en España para 2001 fue de 345, con una desviación estándar de 75. Para 2006 estas cifras fueron 488 y 82, respectivamente. Por lo tanto, las diferencias en las primas entre las regiones se han reducido entre 2001 y 2006.

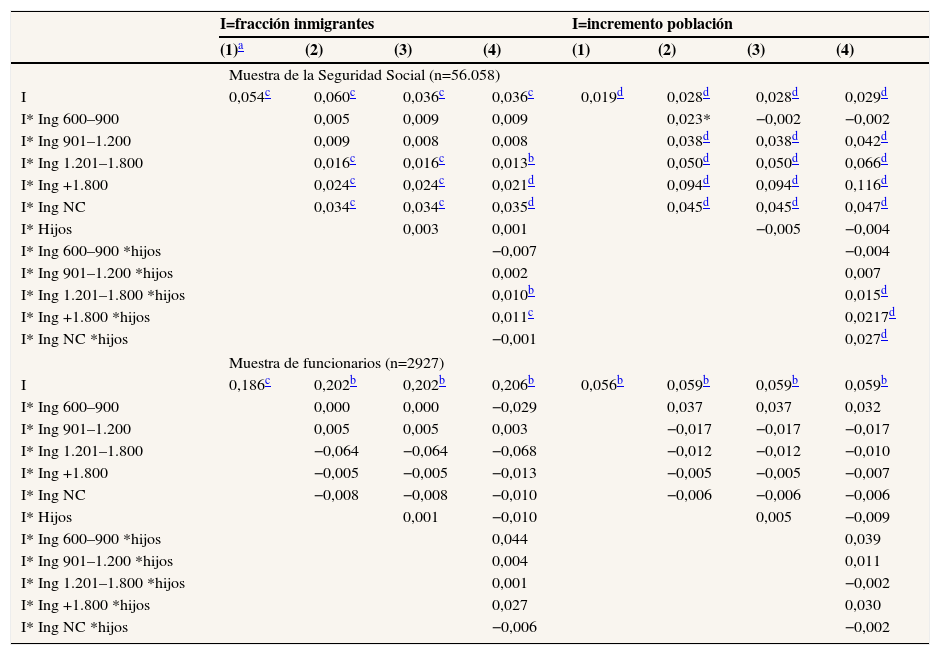

ResultadosLa tabla 3 presenta un resumen de los principales resultados obtenidos para las variables utilizadas como proxies del shock poblacional sobre la probabilidad de tener doble cobertura (los resultados detallados están disponibles a petición). En todos los casos se presentan las probabilidades marginales evaluadas en la media de las variables explicativas. La columna 1 incluye controles de la prima media por región y año, la inversión pública en capital físico en el sector sanitario (retrasada 2 períodos) y el nivel de empleo en el sector sanitario privado; la columna 2 incluye interacciones de las variables de inmigración y renta; y las columnas 3 y 4 incluyen interacciones con la variable hijos. Todas las especificaciones incluyen efectos fijos por regiones y año.

Efecto marginal de la fracción de inmigrantes sobre la demanda de doble cobertura (Registro General de la Seguridad Social) y sobre la demanda de cobertura privada (funcionarios)

| I=fracción inmigrantes | I=incremento población | |||||||

| (1)a | (2) | (3) | (4) | (1) | (2) | (3) | (4) | |

| Muestra de la Seguridad Social (n=56.058) | ||||||||

| I | 0,054c | 0,060c | 0,036c | 0,036c | 0,019d | 0,028d | 0,028d | 0,029d |

| I* Ing 600–900 | 0,005 | 0,009 | 0,009 | 0,023* | −0,002 | −0,002 | ||

| I* Ing 901–1.200 | 0,009 | 0,008 | 0,008 | 0,038d | 0,038d | 0,042d | ||

| I* Ing 1.201–1.800 | 0,016c | 0,016c | 0,013b | 0,050d | 0,050d | 0,066d | ||

| I* Ing +1.800 | 0,024c | 0,024c | 0,021d | 0,094d | 0,094d | 0,116d | ||

| I* Ing NC | 0,034c | 0,034c | 0,035d | 0,045d | 0,045d | 0,047d | ||

| I* Hijos | 0,003 | 0,001 | −0,005 | −0,004 | ||||

| I* Ing 600–900 *hijos | −0,007 | −0,004 | ||||||

| I* Ing 901–1.200 *hijos | 0,002 | 0,007 | ||||||

| I* Ing 1.201–1.800 *hijos | 0,010b | 0,015d | ||||||

| I* Ing +1.800 *hijos | 0,011c | 0,0217d | ||||||

| I* Ing NC *hijos | −0,001 | 0,027d | ||||||

| Muestra de funcionarios (n=2927) | ||||||||

| I | 0,186c | 0,202b | 0,202b | 0,206b | 0,056b | 0,059b | 0,059b | 0,059b |

| I* Ing 600–900 | 0,000 | 0,000 | −0,029 | 0,037 | 0,037 | 0,032 | ||

| I* Ing 901–1.200 | 0,005 | 0,005 | 0,003 | −0,017 | −0,017 | −0,017 | ||

| I* Ing 1.201–1.800 | −0,064 | −0,064 | −0,068 | −0,012 | −0,012 | −0,010 | ||

| I* Ing +1.800 | −0,005 | −0,005 | −0,013 | −0,005 | −0,005 | −0,007 | ||

| I* Ing NC | −0,008 | −0,008 | −0,010 | −0,006 | −0,006 | −0,006 | ||

| I* Hijos | 0,001 | −0,010 | 0,005 | −0,009 | ||||

| I* Ing 600–900 *hijos | 0,044 | 0,039 | ||||||

| I* Ing 901–1.200 *hijos | 0,004 | 0,011 | ||||||

| I* Ing 1.201–1.800 *hijos | 0,001 | −0,002 | ||||||

| I* Ing +1.800 *hijos | 0,027 | 0,030 | ||||||

| I* Ing NC *hijos | −0,006 | −0,002 | ||||||

Ing: ingresos mensuales del hogar en euros; Hijos: número de hijos; Ing NC: no contesta pregunta sobre ingresos.

El coeficiente de la variable inmigración es estadísticamente significativo y positivo en todas las especificaciones. Para el modelo básico, sin interacciones, un 1% de cambio en la fracción de inmigrantes aumenta la probabilidad de tener doble cobertura en un intervalo entre 0,016 y 0,036%. Al incluir las primas, las variables de oferta y las interacciones con la renta y la variable hijos, el efecto marginal se estima en 0,036%. Este efecto marginal aumenta a 0,057% para las personas que ganan más de 1.800 euros al mes y a 0,068% para aquellos en este rango de ingresos con niños. Los términos de interacción son conjuntamente significativos (likelihood ratio: 146,18).

Los resultados utilizando la tasa de crecimiento de la población van en el mismo sentido, aunque las elasticidades implícitas son algo menores (entre 0,007 y 0,028%). Esta diferencia puede explicarse por la menor variabilidad de la tasa de crecimiento poblacional en el periodo considerado, ya que incluye los movimientos migratorios internos de los españoles (Asturias es un buen ejemplo de esto).

Cabe señalar que los coeficientes estimados para el resto de las variables son los esperados, y consistentes con la evidencia reciente7–9. El hecho de residir en las Islas Baleares, Cataluña, Madrid o País Vasco incrementa la probabilidad de tener doble cobertura. Las variables de oferta y el precio del seguro privado son significativas y presentan el signo esperado.

El ejercicio se ha replicado con la muestra de funcionarios públicos y sus principales resultados se presentan en la tabla 3. Esta muestra nos permite estimar el efecto en un contexto en el cual la renta y la prima del seguro no tienen, a priori, ningún efecto. Es decir, cuando la elección se basa sólo en la comparación de la calidad en ambos sectores. Encontramos que el coeficiente de la variable inmigración es significativo y positivo en todas las especificaciones, siendo el efecto marginal mayor que el obtenido para la muestra de la Seguridad Social. Este resultado confirma nuestro a priori, ya que los individuos de esta muestra no se encuentran sometidos al coste con que se enfrenta el resto de la población. Un examen más detallado del efecto de las variables ingresos y prima confirma esta hipótesis, ya que estas variables no resultan significativas en la muestra de funcionarios públicos. Los resultados obtenidos usando la tasa de crecimiento de la población son cualitativamente similares, aunque con valores mucho menores que los observados en la muestra de la Seguridad Social.

En síntesis, los resultados indican que un aumento de la demanda de servicios sanitarios de magnitud suficiente como para repercutir negativamente en su calidad percibida afecta a la decisión de doblar la cobertura, para los trabajadores cubiertos por la Seguridad Social, o a la elección de cobertura privada para los funcionarios.

DiscusiónEn el caso de España, la demanda de seguros médicos privados ha sido estudiada principalmente durante los últimos 10 o 15 años desde diversas perspectivas, pero ninguna de ellas analizando la elección de proveedor por parte de funcionarios públicos. En relación con la demanda de seguros médicos privados, se han estudiado los principales determinantes socioeconómicos de esta demanda10,11 y la existencia de un «riesgo moral»12,13. Más recientemente, y con una mayor relación con los objetivos del presente trabajo, Jofre4 ha estudiado los efectos de los tiempos de espera en la red pública sobre la demanda de seguros médicos privados y de la Seguridad Social; por su parte, Costa y García7, siguiendo a Propper14, han estudiado la relación entre la existencia de preferencias «cautivas» por las prestaciones que ofrece el Servicio Nacional de Salud y los seguros médicos privados usando los datos disponibles para España. También, en un modelo pseudoestructural8 se ha analizado la relación entre calidad y seguros médicos privados. De acuerdo con este estudio, la diferencia observada entre la calidad de la atención sanitaria privada y pública es, junto a los ingresos y la prima del seguro, uno de los principales determinantes de la demanda de seguros médicos privados. Finalmente, Costa y García9 han estudiado el efecto de los seguros médicos privados en la demanda de servicios de médicos de atención primaria y especializada.

En este marco, nuestro trabajo identifica cómo se ha articulado la respuesta del sistema sanitario al incremento de la demanda derivado de, sobre todo, la llegada de inmigrantes. A pesar de que los inmigrantes gozan, en media, de un mejor estado de salud que los españoles y utilizan menos los servicios sanitarios (a excepción de las urgencias, cuya mayor frecuentación puede explicarse por desconocimiento del sistema o por su situación administrativa), lo cierto es que han supuesto un importante aumento de la demanda de atención sanitaria15.

En concreto, nuestros resultados indican que el aumento de la población ha contribuido sustancialmente al incremento de la prevalencia del seguro privado de salud en la población cubierta por la Seguridad Social, y de la cobertura privada en los funcionarios con posibilidad de escogerla. Así, un aumento de un 1% de la fracción de inmigrantes genera un incremento de la prevalencia del seguro privado, principalmente para aquellos segmentos de rentas altas y con niños, de un 0,07 a un 0,20%, dependiendo de la especificación del modelo. Asimismo, se observa un incremento del 0,2% en la fracción de funcionarios que escogen cobertura privada.

Conflicto de interesesLos autores declaran que no existen relaciones económicas ni de otro tipo que pudieran ser motivo de conflicto de intereses y que puedan haber influido en la realización o la preparación del manuscrito.

FinanciaciónAgradecemos el soporte de la Cátedra La Caixa-FEDEA de Economía de la Salud y del proyecto del Ministerio de Educación ECO2008-06395-C05-01.

Contribución de autoríaS. Jiménez-Martín y N. Jorgensen han contribuido en igualdad de condiciones a la concepción y el diseño del estudio. N. Jorgensen ha adquirido y analizado los datos. La interpretación de los datos y la escritura del artículo han correspondido a los 2 autores. Ambos han aprobado la versión final del manuscrito para su publicación. S. Jiménez es el autor responsable del artículo.

Queremos agradecer especialmente los comentarios realizados por Marteen Lindeboom y José María Labeaga. También, los comentarios de Ángela Blanco, Michele Boldrin, Guillem López y Pablo Vázquez.