Los fraudes financieros asociados a la crisis económica se han manifestado en los países desarrollados con efectos en la salud física, psíquica y social de las personas afectadas. A partir de los estudios cuantitativos y las revisiones de la literatura, este trabajo pretende obtener evidencias sobre los efectos en la salud a través de la narrativa de las personas entrevistadas. Se ha obtenido una muestra intencional de 32 personas afectadas por fraudes financieros (hipotecas abusivas y multidivisa, participaciones preferentes y swap) en Madrid, para realizar un análisis del contenido. Las personas afectadas tienen, en general, unas condiciones de edad, sexo, nivel educativo y profesión que les pueden haber permitido, en su curso de vida, acumular recursos económicos para suscribir productos financieros devenidos fraudulentos, basados en la confianza en las instituciones financieras. El fraude ha propiciado la aparición de procesos de anomia, agrandados con el tiempo, que se manifiestan con dolencias físicas (diversas enfermedades) y síntomas y patologías mentales (ansiedad, depresión, ideas de suicidio), que afectan al modo de vida, los hábitos y las relaciones personales y sociales, y que llegan a afectar a otros miembros de la familia. El aumento del consumo de fármacos y del uso de servicios de salud sirve de corolario al desajuste producido en su salud. Las personas afectadas y la sociedad española en su conjunto demandan medidas de política pública sanitaria para su atenuación y la recuperación de su confianza en el sistema bancario y político.

During the economic crisis, developed countries have experienced financial fraud, with effects on the physical and mental health of the people affected, and on social domains. Based on the theoretical framework in literature reviews and in quantitative studies, this paper aims to obtain evidence on the effects of financial fraud on health and on the family and social environments of those affected. An intentional sample of 32 people affected by abusive and multi-currency mortgages, preferred and swap stock in Madrid was approached. In-depth interviews were conducted, and the resulting data was analysed using content analysis. Fraud-affected individuals had conditions of age, sex, educational level and occupations that possibly allowed them to accumulate economic resources throughout the course of their lives and, predictably in many cases, to take out fraudulent financial products, based on trust in the financial institutions. Financial fraud has led to the emergence of various processes of anomia and adverse health effects. The consequences on health were physical ailments (symptoms and diseases in various systems and parts of the body) and mental disorders (anxiety, depression, suicidal ideation), all affecting lifestyles, behaviour and personal and social relationships, both in affected individuals and their families. The increase in the use of medical drugs and health services serves as a final corollary to the imbalances on the affected people's health. Individuals and the Spanish society demand public health policy measures to mitigate the effects on health and the recovery of their confidence in the banking and political system.

La crisis económica iniciada en 2008ha supuesto una ruptura de las condiciones de desarrollo de la actividad económica y monetaria a escala mundial1, con componentes macroeconómicos (mercado de trabajo, deuda, inflación) de gran impacto social (desempleo, pérdida de activos económicos, impagos de hipotecas, desahucios)2,3. Denominada a veces Gran Recesión3–5, sus secuelas son múltiples.

El fraude financiero se visibiliza más durante la crisis económica, así como la necesidad de su resolución administrativa y jurídica, tal como demuestran dos recientes informes del Parlamento Europeo6,7. El fraude se vincula con la globalización y la desregulación económica, no siempre controlado por los bancos y las instituciones financieras, la estructura judicial y el poder político8,9. Internacionalmente también se enlaza con comportamientos a microescala (abuso a personas mayores, explotación financiera y sus consecuencias en la salud10,11). La Real Academia Española define «fraude» como la acción contraria a la verdad y a la rectitud que perjudica a la persona contra quien se comete. Como en el fraude financiero, el engaño es el proceso básico, con la intención de distorsionar el producto vendido para evitar el control legal10, con el fin de obtener ventajas económicas12, por actores del mercado aleccionados para ello13,14 en perjuicio de terceras personas. Es un concepto complejo, con variados actores que intervienen, procesos que se desarrollan y situaciones difíciles que se generan, descritas en la literatura14–16. Reurink14 no recoge ninguna definición comúnmente aceptada, pero sí varias denominaciones distintas13–15, no siempre aplicables a las situaciones particulares de cada país8.

Los fraudes financieros han tenido repercusiones para la salud de las personas afectadas, pero hay poca tradición de analizar sus posibles efectos17. Un estudio sobre el fraude piramidal en Oregón (Estado Unidos) encontró peor salud en las personas afectadas que en el grupo de control18. También está documentado el impacto emocional y psicológico que sufrieron los pensionistas afectados por el caso Maxwell en el Reino Unido como resultado de su victimización19, y los problemas de salud, ansiedad y depresión de los afectados por el caso Madoff en Nueva York20.

Son varios los tipos de fraudes financieros analizados en España. Las participaciones preferentes son valores emitidos por una sociedad, sin vencimiento (son perpetuas) y con rentabilidad no garantizada, sujeta a la obtención de beneficios de la entidad. En las hipotecas multidivisa se pagan cuotas en una moneda diferente del euro, normalmente francos suizos o yenes, en una cuantía que fluctúa con la cotización del euro respecto a la otra divisa, lo cual supone un importante riesgo. Los tribunales de justicia han considerado como hipotecas abusivas las que incluyen cláusulas injustas (p. ej., cláusulas suelo). Un swap, o permuta financiera, es un contrato entre dos partes que se comprometen a intercambiar cantidades de dinero en fechas futuras, sin estar referenciadas a tipos de interés. Como la literatura española muestra, los procesos de desahucio de la vivienda, consecuencia del impago de hipotecas con cláusulas abusivas, inciden directamente sobre la persona afectada al perder un bien al que tiene derecho, con efectos sobre su salud, como enfermedades crónicas y hábitos poco saludables21, procesos de ansiedad, depresión y estrés10,22,23, y enfermedades mentales24,25. Se ha descrito que las personas afectadas por hipotecas multidivisa y participaciones preferentes tienen peor salud física y peor calidad de vida que la población general de referencia8. Se ha publicado un estudio con datos de la Encuesta de Salud de Madrid (2017) que demuestra que los fraudes aumentan un 62% la probabilidad de padecer problemas de salud mental que requieren atención, y afectan a la calidad de vida de las personas perjudicadas, a la vez que aumenta el impacto en la economía familiar17. Estos estudios previos con muestras españolas son importantes, pero no profundizan en los sentimientos y las vivencias de las personas, como hace este trabajo utilizando metodología cualitativa, con la entrevista en profundidad como instrumento más adecuado para la conformación de la narrativa de las personas informantes en torno al fraude y para la valoración científica del impacto emocional en cada individuo26, a través de un proceso de interacción dialógica27,28.

En España, el fraude financiero ha creado una alarma social que se refleja en los medios de comunicación29 y en la sociedad, la cual se ha dotado de estructuras para la defensa de los intereses de las personas afectadas (p. ej., la Asociación de Usuarios Financieros [ASUFIN] y la Plataforma de Afectados por la Hipoteca [PAH]), por lo que su estudio es una necesidad social y política. A ello contribuye este trabajo, que evalúa las consecuencias de los fraudes financieros en la salud y en el entorno familiar y social de las personas afectadas, con una interpretación biopsicosocial29 de las vivencias que emergen de sus narrativas. Los procesos de contratación de productos y de conocimiento del fraude son objetivos concomitantes necesarios para comprender los efectos en la salud.

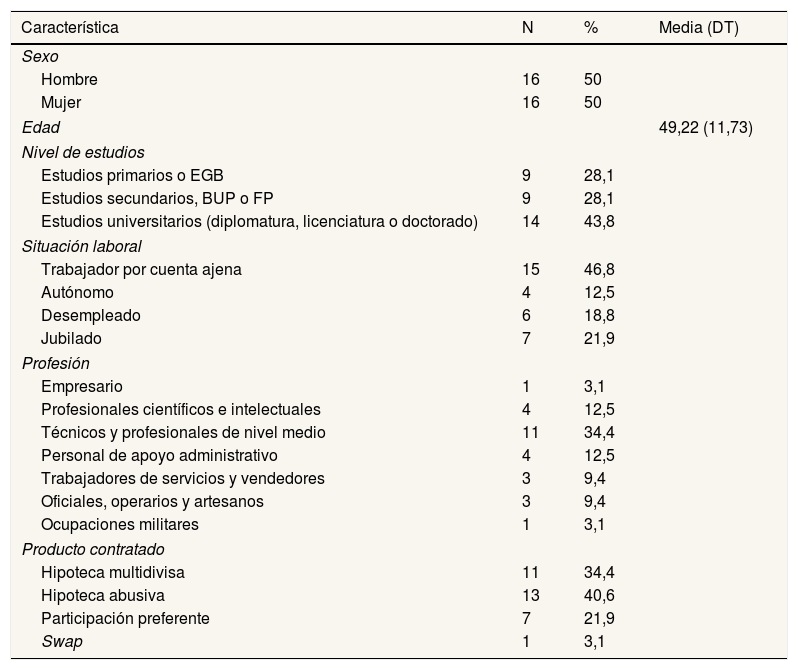

MétodoSe eligieron 32 personas afectadas por fraudes financieros mediante un muestreo intencional, que cumplió con los requisitos de homogeneidad (personas que han sufrido un fraude financiero) y heterogeneidad (mismo número de hombres y mujeres, de diversas edades y niveles educativos, que contrataron diversos tipos de productos financieros). Esta heterogeneidad permitió que la muestra fuera lo más representativa posible de la población de víctimas de fraudes.

Todas las personas participantes residían en la Comunidad de Madrid. Algunas contactaron con el equipo investigador a raíz de un anuncio en los medios de comunicación, otras a través de asociaciones de afectados (ASUFIN y PAH) y otras fueron reclutadas mediante la técnica de bola de nieve. Inicialmente se pretendía obtener una muestra de ocho personas afectadas por participaciones preferentes, hipotecas multidivisa, en proceso de desahucio y propietarios de pequeñas empresas arruinadas por préstamos bancarios abusivos. Ante la dificultad para conseguir estas cuotas se decidió reclutar más personas a través de la PAH (tabla 1), y el reclutamiento se detuvo cuando se consideró que la muestra ya era lo suficientemente heterogénea. Todas las personas incluidas habían padecido graves pérdidas económicas por la contratación de un producto bancario en condiciones consideradas abusivas por los tribunales.

Rasgos de la muestra

| Característica | N | % | Media (DT) |

|---|---|---|---|

| Sexo | |||

| Hombre | 16 | 50 | |

| Mujer | 16 | 50 | |

| Edad | 49,22 (11,73) | ||

| Nivel de estudios | |||

| Estudios primarios o EGB | 9 | 28,1 | |

| Estudios secundarios, BUP o FP | 9 | 28,1 | |

| Estudios universitarios (diplomatura, licenciatura o doctorado) | 14 | 43,8 | |

| Situación laboral | |||

| Trabajador por cuenta ajena | 15 | 46,8 | |

| Autónomo | 4 | 12,5 | |

| Desempleado | 6 | 18,8 | |

| Jubilado | 7 | 21,9 | |

| Profesión | |||

| Empresario | 1 | 3,1 | |

| Profesionales científicos e intelectuales | 4 | 12,5 | |

| Técnicos y profesionales de nivel medio | 11 | 34,4 | |

| Personal de apoyo administrativo | 4 | 12,5 | |

| Trabajadores de servicios y vendedores | 3 | 9,4 | |

| Oficiales, operarios y artesanos | 3 | 9,4 | |

| Ocupaciones militares | 1 | 3,1 | |

| Producto contratado | |||

| Hipoteca multidivisa | 11 | 34,4 | |

| Hipoteca abusiva | 13 | 40,6 | |

| Participación preferente | 7 | 21,9 | |

| Swap | 1 | 3,1 | |

DT: desviación típica.

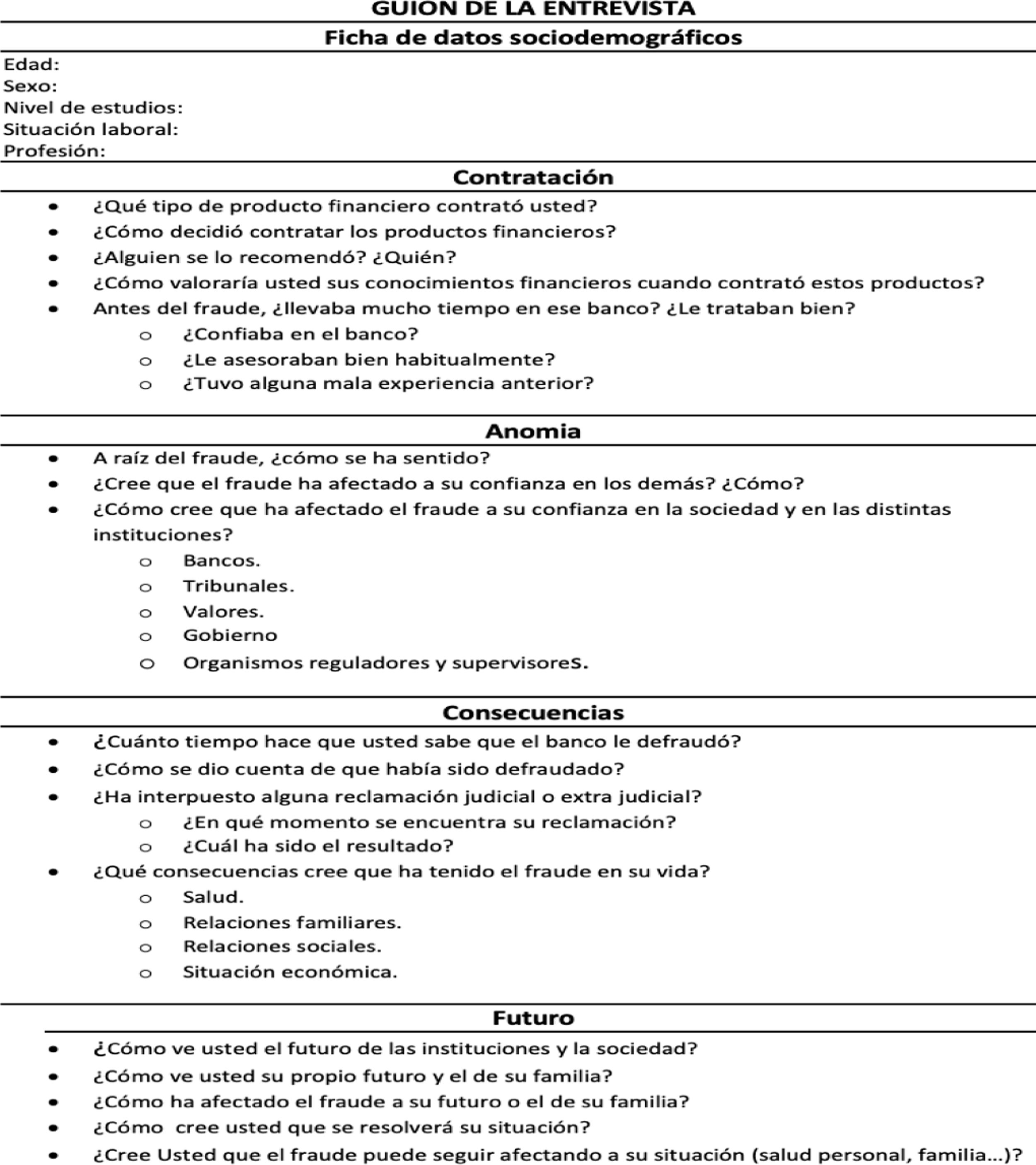

Como puede verse en la tabla 1, el 34,4% informaron de hipotecas multidivisa, el 40,6% de hipotecas abusivas, el 21,7% de participaciones preferentes y un participante (3,1%) de swap. Se contactó con dos personas más afectadas por preferentes, pero finalmente se negaron a participar manifestando desconfianza en los objetivos del estudio. Las entrevistas se llevaron a cabo en espacios a conveniencia de las personas afectadas (domicilio, lugar de trabajo, cafetería, Universidad Nacional de Educación a Distancia e Instituto de Salud Carlos III), entre julio y diciembre de 2017. La toma de datos y el consentimiento informado fueron aprobados por el Subcomité de Bioética del Consejo Superior de Investigaciones Científicas. Todas las entrevistas las llevó a cabo un investigador con formación en trabajo de campo en psicología y experiencia en metodología cualitativa, contratado al efecto. Antes de las entrevistas se explicó a los/las participantes el objeto del estudio y su derecho a abandonarlo en cualquier momento, y leyeron y firmaron el formulario de consentimiento informado. Las entrevistas duraron entre 16 y 55 minutos, y con permiso de los/las participantes se grabaron en audio para su posterior transcripción. Se usó un guion semiestructurado (fig. 1) para extraer información sobre rasgos sociodemográficos, circunstancias de la contratación, anomia, consecuencias del fraude y expectativas futuras, de acuerdo con los objetivos del proyecto, y sirvió para estructurar los códigos empleados en el análisis de contenido28, a través de la percepción subjetiva de la experiencia de las personas afectadas.

Se identificaron los códigos mediante un análisis de codificación descriptiva, abierta y selectiva, utilizando el software Atlas Ti v8. Siete investigadores evaluaron la calidad metodológica y teórica de los códigos y subcódigos, mediante tres procesos: verificación de los códigos iniciales, después del análisis de un número pequeño de entrevistas (siete), acuerdo con la lista de códigos y su número (111), y codificación en ciego de las entrevistas por todos los miembros del equipo y la revisión de códigos discrepantes. Paralelamente a este estudio cualitativo se llevó a cabo otro, cuantitativo mediante encuesta, con objetivos y resultados similares17.

ResultadosLa contratación de servicio financiero fraudulentoDos grandes tendencias marcan la contratación del producto. La primera es la propia decisión del individuo (casi un tercio de las personas entrevistadas así lo refieren) como mecanismo para elegir la mejor opción de inversión, y la segunda es por el efecto mediador de los empleados de la entidad bancaria, de agentes comerciales financieros y de familiares y amigos, que facilitan el conocimiento del producto, aunque ocho de cada diez afirman tener poco o ningún conocimiento, en contraste con solo dos (de 32) que lo conocen bastante o mucho. Esa previsible buena relación entre vendedor y comprador se sustenta en la confianza (dos tercios así lo señalan), apoyada en el buen trato recibido de bancos y de agentes financieros, y en la necesidad de asesoramiento financiero. Seis de cada diez refieren no tener experiencia previa con el banco, sino que estaban condicionados por la venta atractiva de productos, especialmente hipotecas, y llevados por agentes comerciales persuasivos, ofertas sugerentes o vínculos familiares y de amistad.

Respuesta ante el conocimiento del fraudeEl fraude aparece ante las personas afectadas en un tiempo variable después de la contratación, porque la capacidad de recuerdo del momento de contratación del producto fraudulento no es precisa en las entrevistas. Más de seis de cada diez afirman haberse enterado después de 5 años, al descubrir los perjuicios que generaba el producto, cuando su funcionamiento no era el prometido o el firmado. A ese descubrimiento también contribuyen los medios de comunicación y las asociaciones de afectados, a quienes las personas perjudicadas recurren cuando la sospecha de fraude está fundamentada.

Asumir el fraude desencadena reacciones de las personas y sus entornos. Es inmediata la reclamación extrajudicial por medio de un acuerdo con la entidad financiera (50%) o el inicio de una denuncia de carácter judicial (60%) como estrategia doble. La otra reacción es personal, más profunda en su contenido y extendida en el tiempo, contra el comportamiento de las personas y de las instituciones que han participado en el fraude. Las personas entrevistadas refieren procesos de anomia cuando valoran la conducta desviada de individuos y cuerpos sociales intervinientes en la venta de productos financieros. La anomia individual se verbaliza cuando la confianza en la actuación de las instituciones financieras se resiente y la persona la asocia con sentimientos (o emociones) negativos (hundimiento, engaño, abandono, indefensión e impotencia, ira, decepción, vergüenza y tristeza, autoinculpación e incertidumbre). La anomia institucional está estructurada en torno a la desconfianza generada en la persona por el comportamiento de las instituciones financieras que deben velar por sus intereses y que la dejan desprotegida. Para la mayoría de los/las informantes, la confianza sustentaba la contratación de los productos (presuntamente fraudulentos). Esta desconfianza se extiende al papel no siempre neutro de los tribunales (62%) para la resolución del fraude, iniciado el proceso judicial. El sentimiento de desigualdad social que el fraude genera es la mención más recurrente que emerge en la narrativa de las personas como anomia estructural, fundamentada en la desconfianza general en el gobierno y la clase política, los organismos reguladores de la actividad económica y bancaria, e incluso toda la sociedad (53%). Es habitual que las personas afectadas no distingan entre todos estos actores entre sí cuando buscan respuestas al fraude creado.

Consecuencias del fraude financiero en la saludEn este trabajo se analizan los efectos de los fraudes financieros que afectan a la salud física o mental de la persona perjudicada y sus familiares, y sus afecciones, con efectos variados y habitualmente extendidos en el tiempo.

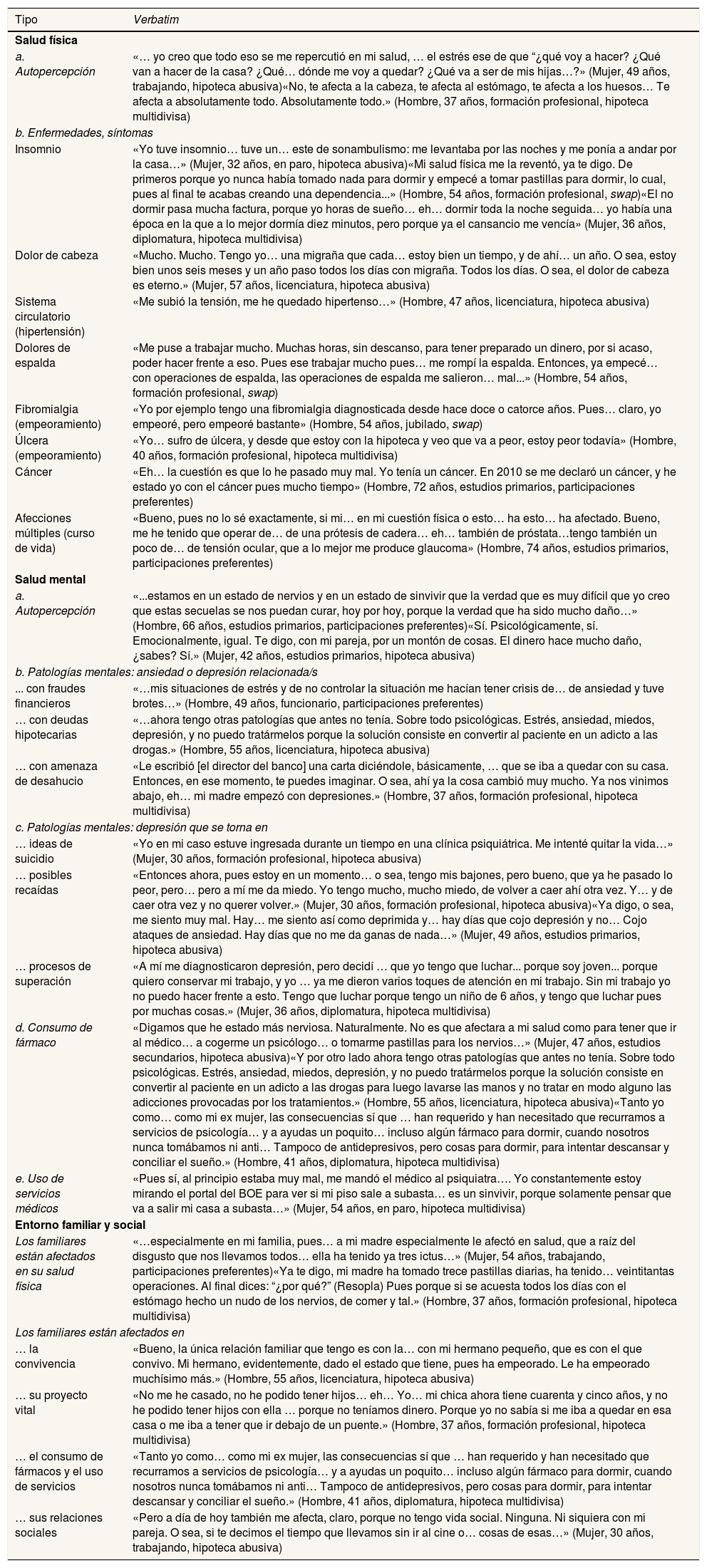

En el caso de la salud física, más de la mitad de las personas afectadas mencionan efectos generales en la percepción de la salud en general (tabla 2, 1a), y manifiestan afecciones en varios órganos. Son frecuentes las alteraciones del sueño y los dolores de cabeza permanentes que modifican sus hábitos, forma de vida y estado de ánimo, ahondan su cansancio y les obligan a la (multi)medicación (tabla 2, 1a 1 y 2).

Consecuencias de los fraudes financieros

| Tipo | Verbatim |

|---|---|

| Salud física | |

| a. Autopercepción | «… yo creo que todo eso se me repercutió en mi salud, … el estrés ese de que “¿qué voy a hacer? ¿Qué van a hacer de la casa? ¿Qué… dónde me voy a quedar? ¿Qué va a ser de mis hijas…?» (Mujer, 49 años, trabajando, hipoteca abusiva)«No, te afecta a la cabeza, te afecta al estómago, te afecta a los huesos… Te afecta a absolutamente todo. Absolutamente todo.» (Hombre, 37 años, formación profesional, hipoteca multidivisa) |

| b. Enfermedades, síntomas | |

| Insomnio | «Yo tuve insomnio… tuve un… este de sonambulismo: me levantaba por las noches y me ponía a andar por la casa…» (Mujer, 32 años, en paro, hipoteca abusiva)«Mi salud física me la reventó, ya te digo. De primeros porque yo nunca había tomado nada para dormir y empecé a tomar pastillas para dormir, lo cual, pues al final te acabas creando una dependencia...» (Hombre, 54 años, formación profesional, swap)«El no dormir pasa mucha factura, porque yo horas de sueño… eh… dormir toda la noche seguida… yo había una época en la que a lo mejor dormía diez minutos, pero porque ya el cansancio me vencía» (Mujer, 36 años, diplomatura, hipoteca multidivisa) |

| Dolor de cabeza | «Mucho. Mucho. Tengo yo… una migraña que cada… estoy bien un tiempo, y de ahí… un año. O sea, estoy bien unos seis meses y un año paso todos los días con migraña. Todos los días. O sea, el dolor de cabeza es eterno.» (Mujer, 57 años, licenciatura, hipoteca abusiva) |

| Sistema circulatorio (hipertensión) | «Me subió la tensión, me he quedado hipertenso…» (Hombre, 47 años, licenciatura, hipoteca abusiva) |

| Dolores de espalda | «Me puse a trabajar mucho. Muchas horas, sin descanso, para tener preparado un dinero, por si acaso, poder hacer frente a eso. Pues ese trabajar mucho pues… me rompí la espalda. Entonces, ya empecé… con operaciones de espalda, las operaciones de espalda me salieron… mal...» (Hombre, 54 años, formación profesional, swap) |

| Fibromialgia (empeoramiento) | «Yo por ejemplo tengo una fibromialgia diagnosticada desde hace doce o catorce años. Pues… claro, yo empeoré, pero empeoré bastante» (Hombre, 54 años, jubilado, swap) |

| Úlcera (empeoramiento) | «Yo… sufro de úlcera, y desde que estoy con la hipoteca y veo que va a peor, estoy peor todavía» (Hombre, 40 años, formación profesional, hipoteca multidivisa) |

| Cáncer | «Eh… la cuestión es que lo he pasado muy mal. Yo tenía un cáncer. En 2010 se me declaró un cáncer, y he estado yo con el cáncer pues mucho tiempo» (Hombre, 72 años, estudios primarios, participaciones preferentes) |

| Afecciones múltiples (curso de vida) | «Bueno, pues no lo sé exactamente, si mi… en mi cuestión física o esto… ha esto… ha afectado. Bueno, me he tenido que operar de… de una prótesis de cadera… eh… también de próstata…tengo también un poco de… de tensión ocular, que a lo mejor me produce glaucoma» (Hombre, 74 años, estudios primarios, participaciones preferentes) |

| Salud mental | |

| a. Autopercepción | «...estamos en un estado de nervios y en un estado de sinvivir que la verdad que es muy difícil que yo creo que estas secuelas se nos puedan curar, hoy por hoy, porque la verdad que ha sido mucho daño…» (Hombre, 66 años, estudios primarios, participaciones preferentes)«Sí. Psicológicamente, sí. Emocionalmente, igual. Te digo, con mi pareja, por un montón de cosas. El dinero hace mucho daño, ¿sabes? Sí.» (Mujer, 42 años, estudios primarios, hipoteca abusiva) |

| b. Patologías mentales: ansiedad o depresión relacionada/s | |

| ... con fraudes financieros | «…mis situaciones de estrés y de no controlar la situación me hacían tener crisis de… de ansiedad y tuve brotes…» (Hombre, 49 años, funcionario, participaciones preferentes) |

| … con deudas hipotecarias | «…ahora tengo otras patologías que antes no tenía. Sobre todo psicológicas. Estrés, ansiedad, miedos, depresión, y no puedo tratármelos porque la solución consiste en convertir al paciente en un adicto a las drogas.» (Hombre, 55 años, licenciatura, hipoteca abusiva) |

| … con amenaza de desahucio | «Le escribió [el director del banco] una carta diciéndole, básicamente, … que se iba a quedar con su casa. Entonces, en ese momento, te puedes imaginar. O sea, ahí ya la cosa cambió muy mucho. Ya nos vinimos abajo, eh… mi madre empezó con depresiones.» (Hombre, 37 años, formación profesional, hipoteca multidivisa) |

| c. Patologías mentales: depresión que se torna en | |

| … ideas de suicidio | «Yo en mi caso estuve ingresada durante un tiempo en una clínica psiquiátrica. Me intenté quitar la vida…» (Mujer, 30 años, formación profesional, hipoteca abusiva) |

| … posibles recaídas | «Entonces ahora, pues estoy en un momento… o sea, tengo mis bajones, pero bueno, que ya he pasado lo peor, pero… pero a mí me da miedo. Yo tengo mucho, mucho miedo, de volver a caer ahí otra vez. Y… y de caer otra vez y no querer volver.» (Mujer, 30 años, formación profesional, hipoteca abusiva)«Ya digo, o sea, me siento muy mal. Hay… me siento así como deprimida y… hay días que cojo depresión y no… Cojo ataques de ansiedad. Hay días que no me da ganas de nada…» (Mujer, 49 años, estudios primarios, hipoteca abusiva) |

| … procesos de superación | «A mí me diagnosticaron depresión, pero decidí … que yo tengo que luchar... porque soy joven... porque quiero conservar mi trabajo, y yo … ya me dieron varios toques de atención en mi trabajo. Sin mi trabajo yo no puedo hacer frente a esto. Tengo que luchar porque tengo un niño de 6 años, y tengo que luchar pues por muchas cosas.» (Mujer, 36 años, diplomatura, hipoteca multidivisa) |

| d. Consumo de fármaco | «Digamos que he estado más nerviosa. Naturalmente. No es que afectara a mi salud como para tener que ir al médico… a cogerme un psicólogo… o tomarme pastillas para los nervios…» (Mujer, 47 años, estudios secundarios, hipoteca abusiva)«Y por otro lado ahora tengo otras patologías que antes no tenía. Sobre todo psicológicas. Estrés, ansiedad, miedos, depresión, y no puedo tratármelos porque la solución consiste en convertir al paciente en un adicto a las drogas para luego lavarse las manos y no tratar en modo alguno las adicciones provocadas por los tratamientos.» (Hombre, 55 años, licenciatura, hipoteca abusiva)«Tanto yo como… como mi ex mujer, las consecuencias sí que … han requerido y han necesitado que recurramos a servicios de psicología… y a ayudas un poquito… incluso algún fármaco para dormir, cuando nosotros nunca tomábamos ni anti… Tampoco de antidepresivos, pero cosas para dormir, para intentar descansar y conciliar el sueño.» (Hombre, 41 años, diplomatura, hipoteca multidivisa) |

| e. Uso de servicios médicos | «Pues sí, al principio estaba muy mal, me mandó el médico al psiquiatra…. Yo constantemente estoy mirando el portal del BOE para ver si mi piso sale a subasta… es un sinvivir, porque solamente pensar que va a salir mi casa a subasta…» (Mujer, 54 años, en paro, hipoteca multidivisa) |

| Entorno familiar y social | |

| Los familiares están afectados en su salud física | «…especialmente en mi familia, pues… a mi madre especialmente le afectó en salud, que a raíz del disgusto que nos llevamos todos… ella ha tenido ya tres ictus…» (Mujer, 54 años, trabajando, participaciones preferentes)«Ya te digo, mi madre ha tomado trece pastillas diarias, ha tenido… veintitantas operaciones. Al final dices: “¿por qué?” (Resopla) Pues porque si se acuesta todos los días con el estómago hecho un nudo de los nervios, de comer y tal.» (Hombre, 37 años, formación profesional, hipoteca multidivisa) |

| Los familiares están afectados en | |

| … la convivencia | «Bueno, la única relación familiar que tengo es con la… con mi hermano pequeño, que es con el que convivo. Mi hermano, evidentemente, dado el estado que tiene, pues ha empeorado. Le ha empeorado muchísimo más.» (Hombre, 55 años, licenciatura, hipoteca abusiva) |

| … su proyecto vital | «No me he casado, no he podido tener hijos… eh… Yo… mi chica ahora tiene cuarenta y cinco años, y no he podido tener hijos con ella … porque no teníamos dinero. Porque yo no sabía si me iba a quedar en esa casa o me iba a tener que ir debajo de un puente.» (Hombre, 37 años, formación profesional, hipoteca multidivisa) |

| … el consumo de fármacos y el uso de servicios | «Tanto yo como… como mi ex mujer, las consecuencias sí que … han requerido y han necesitado que recurramos a servicios de psicología… y a ayudas un poquito… incluso algún fármaco para dormir, cuando nosotros nunca tomábamos ni anti… Tampoco de antidepresivos, pero cosas para dormir, para intentar descansar y conciliar el sueño.» (Hombre, 41 años, diplomatura, hipoteca multidivisa) |

| … sus relaciones sociales | «Pero a día de hoy también me afecta, claro, porque no tengo vida social. Ninguna. Ni siquiera con mi pareja. O sea, si te decimos el tiempo que llevamos sin ir al cine o… cosas de esas…» (Mujer, 30 años, trabajando, hipoteca abusiva) |

Otras personas refieren dolencias mucho más focalizadas, como dolores de espalda o musculares (fibromialgia) (tabla 2, 1a 4 y 5), condicionantes de la forma de vida (hipertensión crónica o úlceras) (tabla 2, 1a 3 y 6), que aunque existían antes del fraude han empeorado con este. Algunas han dado lugar a procesos que han requerido intervenciones quirúrgicas (tabla 2, 1a 7 y 8). El catálogo de afecciones de la salud es amplio y no es posible establecer un patrón según edad, sexo, nivel educativo o tipo de fraude. En cambio, un hecho cierto emerge claramente: el fraude actúa en muchos casos como mecanismo iniciador de determinados síntomas o trastornos, o como disparador de otros latentes. También son frecuentes los discursos que reconocen efectos en la salud de familiares, que generan comportamientos adictivos en el consumo de fármacos, y dan lugar a operaciones quirúrgicas y cambios en el modo de vida, e incluso a una modificación de las pautas sociales (tabla 2, 3a).

Muy evidentes son los efectos sobre la salud mental. La percepción del deterioro psicológico y emocional es una narrativa muy frecuente entre las personas entrevistadas como resultado del daño producido por el fraude (tabla 2, 2a). Casi la mitad de los/las informantes describen haber sufrido afecciones mentales, como estrés y problemas emocionales (angustia, alteraciones nerviosas, ansiedad), que afectan su funcionamiento general, así como otras situaciones que suponen un trastorno (descontrol de la vida, desequilibrios emocionales, crisis personales) (tabla 2, 2b). Cualquiera de los productos fraudulentos puede estar detrás de estos problemas, según refieren las personas entrevistadas. Todos ellos pueden convertirse en patologías graves, como la depresión (en el 30% de los casos), que tarda en aparecer, requiere tiempo de curación en el domicilio o en clínicas psiquiátricas, y no está exenta del miedo a recaídas o de llevar a ideas de suicidio (tabla 2, 2c). Esta secuencia de problemas de salud suele terminar en el consumo de fármacos psicotrópicos (ansiolíticos, sedantes, somníferos, antidepresivos, analgésicos), en la aparición de otras patologías, reales o ficticias, y en un aumento del uso de servicios médicos ante el agravamiento de la situación personal con el tiempo (tabla 2, 2c y d).

Los círculos familiares más cercanos (padres) sufren efectos directos en su salud (accidentes neurológicos, nervios, medicación), aunque no sean tenedores de productos fraudulentos (tabla 2, 3a); a otros miembros de la familia les afecta, además, en la convivencia, en el retraso de proyectos vitales o en la dificultad de mantener las redes y las actividades sociales (tabla 2, 3b).

DiscusiónEste trabajo muestra distintos perfiles de personas afectadas por fraudes financieros y sus diferentes estrategias de afrontamiento de las consecuencias, con un énfasis especial en los efectos sobre la salud física y mental, y sobre el entorno familiar y social. Estas personas informan de la aparición de nuevos síntomas y trastornos, así como del recrudecimiento de problemas de salud ya existentes, y del aumento del consumo de fármacos y de la utilización de los servicios de salud.

Diversos estudios y revisiones de la literatura han evaluado la influencia de la crisis y sus fenómenos asociados en la salud en general o en el estado de salud percibido29, tanto en España como en otros países desarrollados; otros subrayan los efectos en la salud física en general, sin aportar evidencias sobre procesos específicos8,10,30, aunque algunas personas informantes refieren problemas de salud física en general8,21,23,31,32 que afectan a sus hábitos de vida y sus comportamientos habituales33 o las relaciones intrafamiliares. Las hipotecas multidivisa y abusivas tienden a estar detrás de situaciones que ahondan sus efectos a lo largo del tiempo, sobre todo cuando desembocan en desahucios29. Interesante es también la descripción de procesos que afectan al funcionamiento del sistema circulatorio (aumento o cronificación de la hipertensión) o digestivo (úlcera recidivante), y las referencias a haber sufrido enfermedades limitantes de las actividades y de los hábitos personales, como migraña, ictus, fibromialgia y cáncer.

Los estudios realizados tanto en España como en otros países muestran que el deterioro de la situación general a consecuencia de problemas de salud mental es el efecto más prevalente declarado por las personas afectadas por la crisis económica en general34 o en alguno de sus episodios (estafa Madoff)20,35, como han mostrado otros estudios9,17,23. Cuando se particularizan los factores en la ansiedad o la depresión emergen relaciones significativas con las deudas hipotecarias9,22,36,37 y con los desahucios17,29. Estos eventos traumáticos son devastadores para las personas17, repercuten inmediatamente en su gestión emocional y producen síntomas de estrés postraumático38, además de influir también en la salud física, y sus efectos son persistentes a lo largo del tiempo23. La culminación, la idea de suicidio, también encuentra evidencias30,34,39, aunque la cautela se impone al considerar cualquier fraude financiero como factor desencadenante del suicidio. Varios autores relativizan ese vínculo25 y señalan el riesgo29 dando más peso al desempleo40,41 o a la privación económica42, o lo ligan a los ciclos económicos43.

Inevitablemente, reportar efectos en la salud física o mental se asocia con un mayor consumo de fármacos y más uso de los servicios sanitarios22, aunque no hay muchos estudios que demuestren que la evidencia esté tan consolidada29,44. Este comportamiento, en cambio, está bien documentado en los discursos de las personas afectadas con referencia a diversas afecciones (tabla 2, 2d). Otros autores vinculan estos efectos al deterioro de los sistemas públicos de protección social23,41.

Las entrevistas aportan evidencias suficientes para comprender la extensión de los efectos en los entornos familiares y sociales, a través de diversas afecciones de la salud física y mental, del refuerzo (capital social)1 o de la distensión o ruptura de las relaciones familiares (enfado, incomprensión, culpa)9,22, o de su influencia en la economía de la familia extendida34,45.

La muestra analizada no permite extraer datos generalizables sobre los rasgos de las personas entrevistadas que reportan efectos sobre su salud, aunque la literatura ayuda a conformar un perfil que se adecua a los datos analizados en este trabajo. Algunos autores, en la literatura internacional, no señalan diferencias por sexo36, aunque también existen evidencias de lo contrario29. La influencia del fraude en la salud mental es más prevalente entre los hombres34, al igual que la ideación de suicidio31,43. El sobreendeudamiento que afecta a la salud es una relación más reportada por las mujeres9,20,46. En cuanto a la edad, algunas evidencias indican una predisposición de las personas mayores a ser víctimas y afectadas de fraudes financieros8,10,13,47. El tiempo de desarrollo del fraude puede afectar de manera más intensa a la salud general de las personas9,24, a las enfermedades crónicas24 o a la idea de suicidio23. El proceso finaliza cuando se recibe una compensación económica por el fraude, lo que se asocia con una mejora en la calidad de vida8.

Fortalezas y limitacionesEste trabajo contribuye al acervo de estudios y de revisiones de la literatura, nacionales e internacionales3,10,14,29,31,42, sobre distintos fraudes financieros en los últimos años, lo que es una fortaleza en sí. También contribuye a dar respuesta a los fraudes de mayor trascendencia social en España y documentar sus efectos en la salud a través de la narrativa de las personas afectadas, dado que los procesos (esencialmente los desahucios) no son tan distintos a los sufridos en otros países, como los del sur de Europa25. Su objetivo es compartido con otros estudios8,17, pero el análisis cualitativo desarrollado permite extraer otros contenidos de los discursos que amplían las facetas del fraude, como otros autores hacen3,9,47 o sugieren1,10. En general, las personas informantes muestran signos de haber soportado situaciones traumáticas, con elevados costes personales y familiares.

Sin embargo, como sucede con frecuencia, los estudios cualitativos se ven afectados por algunas limitaciones notables. La muestra de conveniencia de miembros de asociaciones de personas afectadas no cubre todos sus posibles perfiles y por tanto no es generalizable, al ser participantes voluntarios/as8. Por ejemplo, las dos personas que se negaron a participar por desconfianza posiblemente tendrían un discurso más negativo que las que accedieron a hacerlo. Al mismo resultado conduce el hecho de que se trata de una investigación retrospectiva, en la que la evaluación de los recuerdos está condicionada por múltiples factores46. No siempre es posible ahondar en la narrativa de las personas afectadas por fraude de crédito (hipoteca) o de inversión por su difícil articulación, cuando el primero supone la incapacidad de pagar una deuda adquirida de forma abusiva y el segundo representa la pérdida total o parcial de los ahorros. La muestra no es distinta de la utilizada en otros estudios cuantitativos9,42, pero permite extraer patrones de comportamiento de personas y familias afectadas por fraudes financieros que no podrían identificarse de otro modo. La propia naturaleza cualitativa del estudio limita, entonces, la posibilidad de sacar conclusiones de estos resultados. Sería necesario confirmar los hallazgos de este estudio en investigaciones cuantitativas con muestras más amplias, e idealmente de carácter longitudinal. El propio desequilibrio en el tamaño de los grupos también es problemático, lo que debería corregirse en futuros estudios cualitativos.

ConclusionesLas personas participantes en el estudio atribuyen sus síntomas y problemas de salud física y mental, y la exacerbación de aquellos ya existentes, a la experiencia de haber sufrido un fraude financiero. También vinculan el deterioro de la salud de los miembros de su familia inmediata al impacto del fraude en la economía y en la vida familiar, y al deterioro de las relaciones sociales. Aun cuando esta atribución de causalidad referida por las personas afectadas no es suficiente para probar la relación causal entre sufrir un fraude financiero y el deterioro de la salud, los resultados contribuyen a la evidencia científica sobre el tema. Este estudio ha permitido describir algunos mecanismos explicativos de la relación entre la experiencia de fraude y los problemas de salud asociados. A diferencia de los estudios cuantitativos previos, el análisis del contenido permite profundizar en las emociones de las personas afectadas y en el impacto que ha tenido el fraude en su vida. Dado que este problema está afectando a amplias capas de la población en Europa, es necesario realizar investigaciones de mayor calado sobre la respuesta biológica a los diferentes tipos de fraudes financieros, sobre los procesos de reclamación y compensación económica, y sobre los efectos en las estructuras familiares y los entornos sociales y comunitarios. Los resultados de este trabajo cualitativo reclaman, en línea con otras investigaciones, políticas públicas que reduzcan los efectos de los fraudes financieros en las personas, actuando sobre los factores que los producen (control sobre las actuaciones fraudulentas del sistema financiero22, información general y prevención de fraudes23,44, educación financiera45) y que intervienen en su mediación (apoyo a soluciones judiciales más eficientes23,29 y a las estructuras sociales que actúan con las personas afectadas1,22,29,42, recuperación de la protección social22). Así mismo, es importante reforzar los servicios sanitarios y sociales1,9,25,29,34, y aplicar la normativa adecuada23 para mitigar los efectos sobre la salud de las personas afectadas.

Editora responsable del artículoMaría Victoria Zunzunegui.

Contribuciones de autoríaTodos/as los/las autores/as colaboraron con el diseño inicial del estudio. D. Pérez-Garín fue responsable de la toma de datos. Todos/as los/las autores/as discutieron y elaboraron la lista de códigos, codificaron las entrevistas en profundidad y colaboraron en su análisis en interpretación. V. Rodríguez-Rodríguez escribió el borrador inicial del documento, al cual D. Pérez Garín, P. Recio Saboya y A. Recio Gómez hicieron contribuciones sustanciales para construir su estructura y su versión final, que han aprobado sin discrepancias. El autor para la correspondencia, en nombre del resto de las personas firmantes, garantiza que los datos y la información contenidos en el trabajo han sido tratados con precisión, transparencia y honestidad.

AgradecimientosA todas las personas que han contribuido al desarrollo de los objetivos del proyecto con su valiosa y desinteresada información, y especialmente a la Asociación de Usuarios Financieros (ASUFIN) y la Plataforma de Afectados por la Hipoteca-Madrid (PAH-Madrid) por proporcionar los informantes solicitados de acuerdo con su estrategia de investigación.

FinanciaciónEsta investigación se enmarca en el Proyecto «Los fraudes financieros y la salud: estudio cualitativo», que fue financiado por la Fundación FINSALUD, dirigido por el Dr. Vicente Rodríguez, del Consejo Superior de Investigaciones Científicas (CSIC). Los investigadores participantes, de la Escuela Nacional de Sanidad, la Universidad Nacional de Educación a Distancia (UNED) y el CSIC, han realizado el estudio con el único interés de fomentar el conocimiento sobre este tema en el ámbito de la investigación y de transferir sus resultados a la sociedad.

Conflicto de interesesNinguno.