Editado por: Carme Borell

Última actualización: Marzo 2023

Más datosLas condiciones de vivienda pueden repercutir sobre la salud física y mental a través de cuatro dimensiones interrelacionadas: 1) el hogar (condiciones emocionales relacionadas con la vivienda), 2) las condiciones físicas de la vivienda, 3) el entorno físico y 4) el entorno social (comunidad) del barrio donde está situada la vivienda. En España, la utilización del mercado de la construcción como motor de crecimiento económico del país y la promoción de la propiedad privada como régimen de tenencia mayoritario han comportado que la vivienda sea utilizada como bien especulativo en lugar de ser considerada un bien de primera necesidad. Mientras España es el país de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) con el mayor parque de viviendas por habitante, éste se encuentra altamente infrautilizado y la población con menos recursos queda excluida del acceso a la vivienda. El impacto de la actual crisis económica sobre la vivienda se ha debido sobre todo a la reducción de los ingresos de los hogares, con el consecuente aumento del número de familias o personas con problemas para afrontar los gastos de la vivienda o desahuciadas. Existe evidencia de que estos problemas tienen un impacto negativo en la salud, en especial en la salud mental, pero también las dificultades económicas para satisfacer otras necesidades básicas como la alimentación. Existen distintos instrumentos para reducir el impacto de la crisis económica, como la financiación de la deuda o la dación en pago. A largo plazo, debería promoverse la creación de un parque de vivienda social y sistemas de ayudas al pago del alquiler.

Housing conditions can impact on physical and mental health through 4 interrelated dimensions: 1) the home (the emotional housing conditions), 2) the physical housing conditions, and 3) the physical environment, and 4) the social (community) environment of the neighborhood where the house is located. In Spain, the use of the construction market as an engine for economic growth and the promotion of private property as the main type of housing tenure has led to the use of housing as a speculative good instead of its being considered a first-necessity good. While Spain is the Organisation for Economic Co-operation and Development (OECD) country with the largest housing stock per inhabitant, this stock is highly underutilized, thus excluding the most deprived sector of the population from access to housing. The impact of the current economic crisis on housing has mainly been due to a reduction in household income, which has increased the number of families or persons struggling to cover their housing costs or being evicted. Evidence indicates that this type of problem has a negative impact on health, especially on mental health, but financial problems also make it difficult to meet other basic needs such as eating. There are several instruments to reduce the impact of the economic crisis, such as debt financing or deed of assignment in payment. In the long-term, the creation of a social housing stock should be promoted, as well as rental assistance mechanisms.

- •

Existe amplia evidencia de la repercusión negativa sobre la salud mental y física de unas condiciones de vivienda inadecuadas.

- •

Los escasos estudios que han analizado el impacto de la crisis económica en la relación entre vivienda y salud sugieren que las personas desahuciadas o con problemas para pagar los costes de la vivienda presentan peores indicadores de salud mental y física.

- •

La crisis económica en España ha supuesto un aumento muy importante del paro y, por tanto, de los problemas de las familias para afrontar los gastos relacionados con la vivienda. Esto, junto con un sistema de vivienda que no garantiza el acceso a ella para las familias con pocos recursos, ha llevado a miles de familias a perder su vivienda habitual de compra o alquiler.

- •

Existen distintos instrumentos que podrían mitigar el impacto de la crisis residencial en España, como los basados en facilitar el pago de la deuda o la dación en pago. A largo plazo, sería conveniente promover la creación de un parque de vivienda social de calidad y un sistema de ayudas al pago del alquiler, altamente subdesarrollados en comparación con el resto de los países europeos.

Las condiciones de vivienda pueden repercutir sobre la salud, tanto la física como la mental1. La vivienda ha sido reconocida como uno de los determinantes de las desigualdades en salud2, de modo que las personas de menor nivel socioeconómico presentan una mayor probabilidad de vivir en peores condiciones de vivienda y, por tanto, de peor salud3.

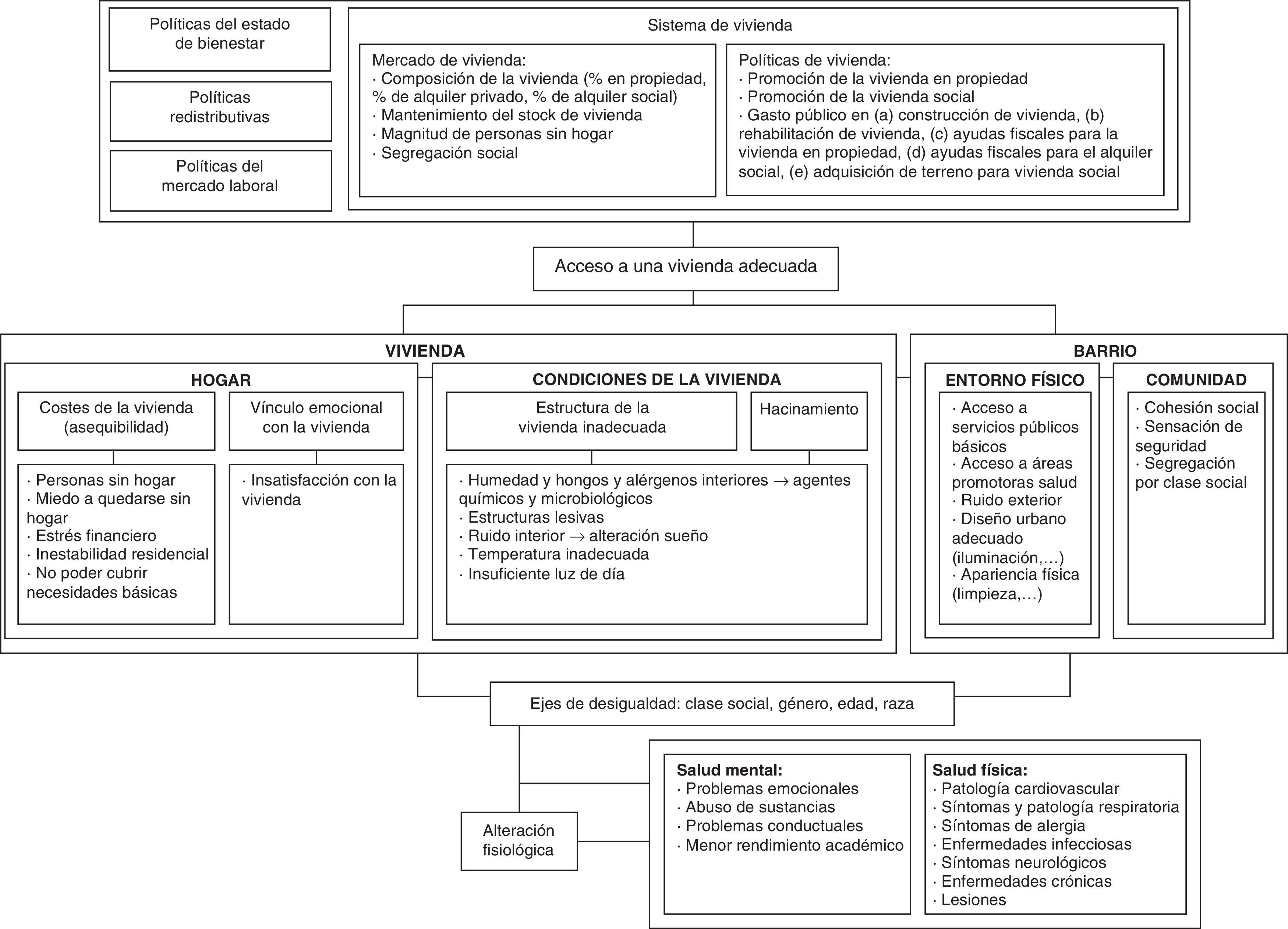

Según el marco conceptual que se muestra en la figura 1, la relación entre vivienda y salud puede explicarse a través de cuatro dimensiones interrelacionadas, tal como propone la Organización Mundial de la Salud3: 1) el hogar (significado social y emocional que las personas dan a su vivienda), 2) las condiciones físicas de la vivienda, 3) el entorno físico y 4) el entorno social (comunidad) del barrio donde está situada la vivienda. A su vez, estas dimensiones vienen determinadas por el sistema de vivienda, resultado de la interacción del mercado y las políticas de vivienda, y otras políticas macroeconómicas y sociales.

Respecto a la dimensión del hogar, el estrés ocasionado por la insatisfacción con respecto a las condiciones de la vivienda o la falta de privacidad, entre otros factores, puede ocasionar problemas de salud mental y físicos4–7, como una peor salud autopercibida7, ansiedad, depresión e insomnio3,6, o problemas conductuales y académicos en la infancia4. Un elevado coste de la vivienda también puede conducir a estrés psicológico, dificultar cubrir otras necesidades básicas como la alimentación u ocasionar inestabilidad residencial o un mayor hacinamiento5,6. Incluso, puede derivar en una situación de sin hogar (personas que se ven obligadas a dormir en un albergue, pensión o similar) o de sin techo (personas que duermen en la calle), con graves consecuencias sobre la salud física y mental8.

En cuanto a la dimensión relacionada con las condiciones físicas de la vivienda, los aspectos de habitabilidad (disponibilidad de baño, suministro de agua, etc.) no suelen suponer un problema en las viviendas de los países de la EU-151. La humedad, el moho y la baja temperatura en el interior de la vivienda, una mala ventilación y el hacinamiento se han relacionado con patologías alérgicas y respiratorias, así como con ansiedad y depresión1,3,4,6,7. La imposibilidad de mantener una temperatura adecuada del hogar (pobreza energética) se ha relacionado con una mayor mortalidad y morbilidad, principalmente por patologías cardiovasculares y respiratorias1,3,6. Una vivienda inadecuada también puede exponer a sus residentes a alérgenos y componentes químicos nocivos para la salud6,9, como el monóxido de carbono o el plomo, más frecuentes en las viviendas antiguas con cocinas y sistemas de calefacción viejos y mal mantenidos, así como a plagas de insectos u otros animales, relacionadas con reacciones alérgicas y distintas enfermedades infecciosas3,9. La vivienda también puede ser una fuente de exposición a un exceso de ruido exterior, que puede derivar en carencia de sueño y en un incremento de las patologías relacionadas con el estrés3,6,7. Finalmente, el hacinamiento puede ocasionar tanto efectos físicos, principalmente mayor riesgo de enfermedades infecciosas1,4,6,7,9,10, como mentales, como una mayor irritabilidad o una mayor prevalencia de ansiedad, depresión, alteraciones del sueño, conductas de riesgo o peor rendimiento académico1,4,5,9.

Finalmente, un inadecuado entorno físico y comunitario puede derivar en sufrimiento psicológico, problemas mentales, conductas de riesgo e incluso mayores tasas de mortalidad por todas las causas4. Asimismo, la percepción de inseguridad en el barrio puede ocasionar una disminución del tiempo fuera del hogar, de la actividad física y de las relaciones sociales7.

Este artículo tiene por objetivos describir la influencia de la crisis económica sobre las condiciones de la vivienda y su impacto en la salud, e identificar políticas de vivienda que podrían contribuir a reducir las desigualdades en salud ocasionadas por las condiciones de la vivienda en España.

Situación de la vivienda y políticas de vivienda en EspañaEl sistema de vivienda de un país se caracteriza por la interacción del mercado residencial y la política de vivienda, definida esta última como el conjunto de actuaciones públicas (incluida la intervención en el mercado residencial) que tienen por objeto hacer efectivo el derecho de toda persona a una vivienda digna y adecuada.

Según la clasificación de los sistemas de vivienda realizada por Kemeny11, en Europa hay dos modelos. En el modelo unitario, el alquiler social, por su gran volumen en relación a los otros regímenes de tenencia, llega a influir sobre los precios del alquiler privado, de manera que la totalidad del parque de alquiler se comporta de forma unitaria y tiende a provocar una menor proporción de vivienda en propiedad, ya que el mercado de alquiler es muy grande, diverso y asequible. En cambio, en el modelo dual el alquiler social es menor y no influye sobre el mercado de alquiler privado, lo que provoca un mayor interés de la población por la propiedad como mecanismo de protección. Desde este enfoque, el modelo del sistema de vivienda de España es claramente dual.

La vivienda en España, tal como resume Rodríguez12, se caracteriza por «un parque sobredimensionado, infrautilizado, al que sólo se accede a través de la propiedad, siendo el alquiler libre la forma de acceso residual para aquellos hogares que no tienen recursos para llegar a ser propietarios y sin un parque social estable que permita dar soluciones rápidas a la población con mayores dificultades». La Relatoría Especial para el derecho a una vivienda adecuada de la Organización de las Naciones Unidas (ONU) calificó el problema habitacional en España como «el más grave de Europa y uno de los mayores del mundo»13.

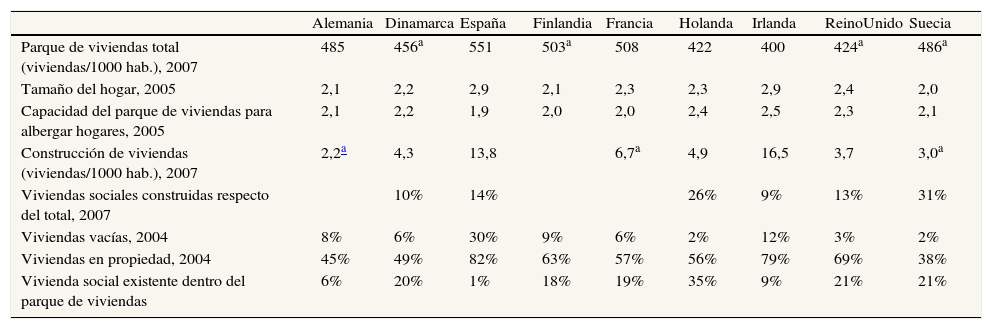

España es el país de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) con el mayor parque de viviendas por habitante14 (tabla 1), debido a que hasta recientemente la construcción de nuevas viviendas ha sido muy superior a la media de la Unión Europea (UE), disparándose de manera especialmente notoria tras la aprobación de la Ley del Suelo en 1998, que definió como urbanizable todo aquel suelo sin características especiales para su conservación. Además, la mayoría de las viviendas son en propiedad (más del 80%), muy por encima de otros países de la UE. La predominancia de este tipo de tenencia ha sido fruto del constante apoyo a la propiedad en detrimento del alquiler y de otras formas de tenencia. Así, el instrumento principal de la política de vivienda en España han sido las deducciones fiscales a la compra (que suponen dos terceras partes del presupuesto público en vivienda, en comparación con el 25% en la UE). Por el contrario, el apoyo al régimen de alquiler ha sido mínimo y regresivo, como demuestran la Ley Boyer de 1985, que suprimió la prórroga forzosa en los contratos de alquiler, la supresión de la desgravación fiscal de las rentas de alquiler en 1998 y la reciente Ley 4/2013 que reduce de 5 a 3 años el contrato de alquiler y agiliza los desahucios tras un mes de impago13. Las características del parque de vivienda en España se deben a que históricamente se ha venido utilizando el mercado de la construcción como motor de crecimiento económico del país y la vivienda como bien especulativo (el precio de la vivienda en España aumentó un 196% entre los años 1997 y 2007) en lugar de ser considerada un bien de primera necesidad12,13.

Principales indicadores del estado del parque de viviendas en varios países de la Unión Europea12

| Alemania | Dinamarca | España | Finlandia | Francia | Holanda | Irlanda | ReinoUnido | Suecia | |

| Parque de viviendas total (viviendas/1000 hab.), 2007 | 485 | 456a | 551 | 503a | 508 | 422 | 400 | 424a | 486a |

| Tamaño del hogar, 2005 | 2,1 | 2,2 | 2,9 | 2,1 | 2,3 | 2,3 | 2,9 | 2,4 | 2,0 |

| Capacidad del parque de viviendas para albergar hogares, 2005 | 2,1 | 2,2 | 1,9 | 2,0 | 2,0 | 2,4 | 2,5 | 2,3 | 2,1 |

| Construcción de viviendas (viviendas/1000 hab.), 2007 | 2,2a | 4,3 | 13,8 | 6,7a | 4,9 | 16,5 | 3,7 | 3,0a | |

| Viviendas sociales construidas respecto del total, 2007 | 10% | 14% | 26% | 9% | 13% | 31% | |||

| Viviendas vacías, 2004 | 8% | 6% | 30% | 9% | 6% | 2% | 12% | 3% | 2% |

| Viviendas en propiedad, 2004 | 45% | 49% | 82% | 63% | 57% | 56% | 79% | 69% | 38% |

| Vivienda social existente dentro del parque de viviendas | 6% | 20% | 1% | 18% | 19% | 35% | 9% | 21% | 21% |

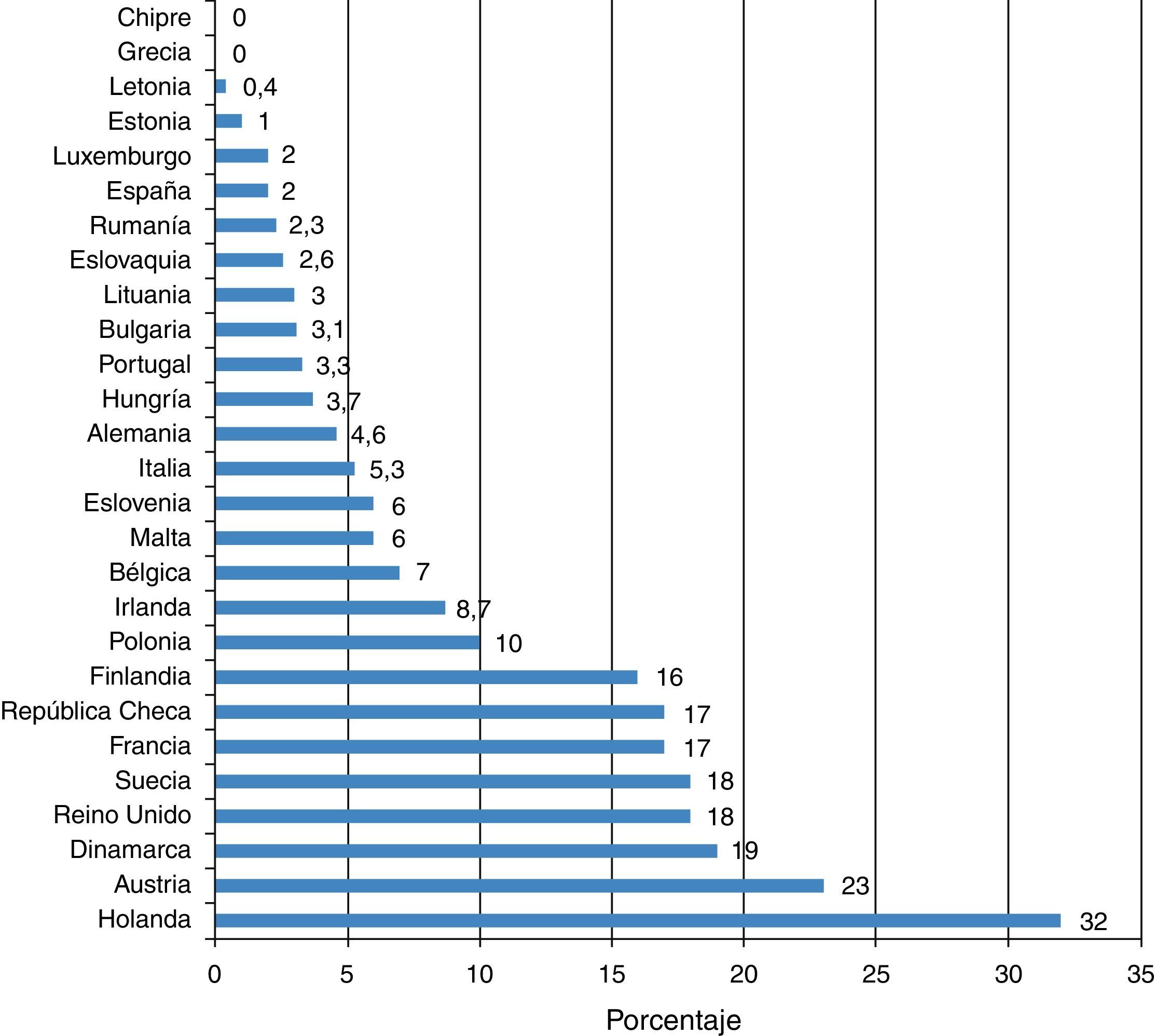

El sistema de vivienda español es, además, uno de los que menos apoyo público ofrece a la demanda excluida del mercado residencial. Para reducir los problemas de accesibilidad económica a la vivienda, uno de los instrumentos más comunes es la vivienda social, definida como aquella vivienda de titularidad pública o de entidades sin ánimo de lucro dirigida a la población económicamente excluida del mercado a precios inferiores a los del mercado, por lo general en régimen de alquiler15. En España, el alquiler social apenas representa entre el 1% y el 2% del total del parque15–17, uno de los porcentajes más bajos de toda Europa (fig. 2). Otro instrumento son las ayudas al pago del alquiler, también muy poco utilizado en España: el presupuesto público dedicado a este fin es de los menores de Europa16. Además, a pesar del elevado número de viviendas, España se caracteriza por tener un parque muy infrautilizado, con una importante proporción de viviendas desocupadas (14%) y vacacionales (16%), en total un 30% de viviendas vacías, a la vez que unas alarmantes cifras de desalojos12,13. De aquí el famoso lema de los movimientos sociales: «gente sin casa y casas sin gente».

La situación de la vivienda en España contrasta con su concepción como derecho fundamental, como reconocen la Declaración Universal de Derechos Humanos, el artículo 47 de la Constitución española y algunos Estatutos de Autonomía. La Constitución especifica que debe regularse la utilización del suelo para impedir la especulación, y que el derecho a la vivienda se interpretará de conformidad con los tratados y acuerdos internacionales ratificados por España; es el caso de la Carta Social Europea y del Pacto Internacional de Derechos Económicos, Sociales y Culturales, que entre otros aspectos señalan la obligación de los estados de asegurar la accesibilidad económica a la vivienda y de no emprender políticas regresivas que empeoren las condiciones habitacionales existentes, y especifican que los desalojos nunca pueden resultar en la constitución de individuos sin vivienda13.

El impacto de la crisis económica en las condiciones de vivienda y su repercusión sobre la saludUna de las consecuencias más evidentes de la actual crisis económica es la reducción de los ingresos de los hogares, tanto por la situación de paro de alguno o todos sus miembros como por la reducción del poder adquisitivo en otros casos, con el consecuente aumento del número de hogares con dificultades para acceder a una vivienda digna y adecuada, o con problemas para afrontar los costes relacionados con la vivienda. Así, la principal causa para no poder hacer frente a los costes de la vivienda fue el paro, en el 70% de los hogares13,18. A este problema se han sumado las políticas de reducción del gasto público implementadas de manera generalizada en la UE, con reducciones en el parque de viviendas público y en las ayudas a la rehabilitación de viviendas19. Además, muchos países han revisado al alza los impuestos relacionados con la vivienda y han avanzado en la privatización del parque de alquiler social20. Estas políticas han provocado un aumento de las necesidades no atendidas, como puede constatarse en los fuertes incrementos del número de personas inscritas en las listas de espera para una vivienda social en muchos países vecinos20, o en el aumento en Estados Unidos del número de personas que viven en situación de hacinamiento, en malas condiciones de habitabilidad, o sin techo21.

En España, la actual crisis económica ha provocado un cambio de paradigma en el problema de la vivienda. Si durante la fase expansiva el principal problema fue el aumento del precio de la vivienda y, por tanto, el ensanchamiento de la demanda excluida, con la crisis económica la incapacidad de muchos hogares para satisfacer el costo de su vivienda, y con ello la posible pérdida de ésta, se ha convertido en el principal problema residencial. Según la Encuesta de Condiciones de Vida, en el año 2012 un 7,4% de los hogares se retrasaba en el pago de la hipoteca, el alquiler o los servicios (agua, electricidad, etc.), frente a un 4,7% en el año 2006.

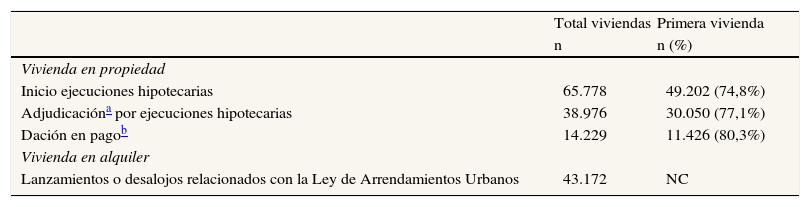

Conocer el alcance de la crisis sobre la pérdida de la vivienda en España no es fácil, pues no existe una institución encargada de realizar su seguimiento. Los datos disponibles son incompletos y no permiten un análisis en el tiempo. No ha sido hasta 2013 que se han puesto en marcha diversas fuentes de información, gracias a la movilización social que ha conseguido poner el problema de la pérdida de la vivienda en la agenda política y social. Según el Colegio de Registradores de la Propiedad, a partir de datos recogidos en el 85% de las oficinas registrales, en 2012 se iniciaron 65.778 ejecuciones hipotecarias por impago de vivienda en personas físicas (75,5% en personas con nacionalidad española) (tabla 2), pudiendo una misma ejecución hipotecaria comprender varios bienes inmuebles y comportar también el embargo de los avalistas. Más de la mitad de estas viviendas fueron adjudicadas, la mayoría primera vivienda, lo que representa que un total de 30.050 familias o personas fueron expulsadas de su vivienda habitual. Únicamente 14.229 adjudicaciones fueron con dación en pago22. En cuanto a la vivienda en alquiler, el Consejo General del Poder Judicial estimó que el año 2012 se produjeron 43.172 lanzamientos o desalojos relacionados con la Ley de Arrendamientos Urbanos23. En cuanto a la evolución temporal de estas cifras, el número total de lanzamientos por cualquier bien ha aumentado de forma importante desde el inicio de la crisis (de 58.000 en 2008 hasta 101.034 en 201223), y España es el país donde más se incrementó entre los años 2007 y 200924.

Pérdida de vivienda en España

| Total viviendas | Primera vivienda | |

| n | n (%) | |

| Vivienda en propiedad | ||

| Inicio ejecuciones hipotecarias | 65.778 | 49.202 (74,8%) |

| Adjudicacióna por ejecuciones hipotecarias | 38.976 | 30.050 (77,1%) |

| Dación en pagob | 14.229 | 11.426 (80,3%) |

| Vivienda en alquiler | ||

| Lanzamientos o desalojos relacionados con la Ley de Arrendamientos Urbanos | 43.172 | NC |

NC: no consta.

Datos del Colegio de Registradores de la Propiedad, Bienes Inmueble y Mercantiles de España, año 2012.

En cuanto a las personas que se han visto obligadas a vivir sin hogar o sin techo por no poder hacer frente a los costes derivados de la vivienda, aunque tampoco existe una estadística oficial, un informe destaca que en los últimos 5 años se ha producido un aumento del 43,4% en el número de personas sin hogar en la ciudad de Barcelona. De las 2933 detectadas el año 2013, 870 dormían en la calle, 595 en asentamientos y 1468 en recursos asistenciales25. Asimismo, según la Encuesta sobre centros de atención a personas sin hogar del Instituto Nacional de Estadística, se observa un progresivo aumento de la población que acude a estos centros: el número medio diario de personas alojadas aumentó en un 30% entre los años 2006 (10.829 personas) y 2012 (14.050 personas).

El estudio del impacto de la actual crisis económica en la relación entre vivienda y salud se ha centrado principalmente en los desahucios, en especial en Estados Unidos. Así, diversos estudios muestran un mayor riesgo de patologías mentales, como depresión o ansiedad26–28, así como una peor salud autopercibida y una mayor prevalencia de enfermedades cardiovasculares y de hipertensión29,30 en las personas que han perdido su vivienda o que tienen problemas para pagar los costes de ésta. Estudios previos a la crisis económica también observaron un mayor número de visitas a profesionales de atención primaria y de consumo de tabaco o alcohol en las personas con estos problemas31,32. Asimismo, la priorización del pago de la vivienda puede impedir satisfacer otras necesidades básicas, como la alimentación, la medicación, la ropa y el calzado33,34, o el gasto energético del hogar1.

En el contexto español, la evidencia al respecto es todavía muy limitada. Un estudio estimó que un tercio del exceso de riesgo de depresión mayor atendido en consulta tras la crisis podría deberse a la combinación de desempleo en el hogar y de dificultades para afrontar el pago de la hipoteca35. Según la Plataforma de Afectados por la Hipoteca (PAH), un 77% de las personas afectadas han sufrido un nivel de ansiedad alto y presentan dificultades en el pago de ropa (70%), suministros del hogar (65%) y alimentos (45%)13. En otro estudio realizado con 320 adultos de hogares atendidos por Cáritas Diocesana de Barcelona, que vivían en una vivienda inadecuada o presentaban problemas para pagar los costes de la vivienda, el estado de salud de estas personas fue considerablemente peor que el del conjunto de Barcelona en varios indicadores de salud: el 38% de los hombres y el 56% de las mujeres refirieron mala salud general (11% y 15%, respectivamente, en Barcelona), y el 70% de los hombres y el 69% de las mujeres mala salud mental (12% y 15% en Barcelona). Además, un 75% de estas personas estaban preocupadas por no poder comer suficiente debido a la falta de dinero18. Cabe destacar que tres de cada cuatro de estos hogares tenían menores a su cargo13,18.

La situación de la vivienda en España ha tenido una respuesta contundente desde la sociedad civil. Un caso a señalar es la PAH, cuyo principal objetivo es la modificación de la legislación hipotecaria para lograr la cancelación de la deuda hipotecaria a la entrega de la vivienda (dación en pago). También luchan por impedir el desalojo de las familias y las personas afectadas (la campaña Stop Desahucios ha conseguido paralizar casi 1000 desahucios), obtener alternativas de realojo razonables y promover un parque de vivienda social. Asimismo, han logrado dar visibilidad al problema de la vivienda en España, movilizar a la ciudadanía y conseguir el apoyo de algunos partidos políticos, de juristas y de organismos internacionales, como la ONU13.

Políticas de vivienda en Europa. Ejemplos de medidas para mejorar las condiciones de viviendaEn Europa, la priorización del objetivo de la consolidación fiscal por encima de aspectos sociales ha causado recortes presupuestarios generalizados en las partidas de política de vivienda, en contra de la mayoría de las recomendaciones formuladas por el mundo académico y técnico. Así, mientras la burbuja inmobiliaria en Estados Unidos y Reino Unido supuso la pérdida de vivienda de muchas familias, este efecto no se observó en Suecia, donde un mayor gasto social pudo aliviar el impacto de la crisis19,36.

Existen diferentes políticas de vivienda en algunos países europeos, e incluso en ciertas regiones de España, que podrían servir de ejemplo para mitigar el importante problema habitacional de España. A corto plazo sería necesario un refuerzo de las políticas orientadas a aliviar la crisis de accesibilidad económica de muchos hogares, y reducir el número de desahucios. Serían recomendables instrumentos como la supresión temporal del deber de pagar la cuota hipotecaria (periodos de carencia) o la refinanciación de la deuda de los hogares, ya sea mediante una reducción de parte del importe del crédito hipotecario o modificando las condiciones del crédito (principalmente la duración y el tipo de interés)37. Este tipo de políticas, las llamadas «leyes de segunda oportunidad», se utilizan en otros países, como Francia, donde los tribunales pueden suspender la obligación del prestatario a pagar el préstamo hasta un máximo de 2 años, tras valorar su situación económica y la del banco24. Sería también recomendable que estas políticas se acompañasen de una reforma de la normativa hipotecaria que permitiera saldar la deuda de los hogares tras la pérdida de la vivienda, propuesta presentada recientemente por la ciudadanía en una Iniciativa Legislativa Popular (ILP) apoyada con la firma de más de 1,4 millones de españoles. Este instrumento se viene aplicando desde hace años en diversos países europeos, como Francia y Alemania, donde los deudores de buena fe quedan exonerados de sus deudas a los 3 a 6 años después de perder su vivienda13. Finalmente, es necesario poner en marcha políticas de apoyo a aquellas personas que ya han perdido su vivienda y se encuentran en la calle. En Escocia, por ejemplo, la ley obliga a las autoridades locales a asegurar un alojamiento adecuado a todas ellas13. Aunque este conjunto de políticas, recomendadas recientemente por el Parlamento Europeo y por diversas defensorías del pueblo13, no han sido evaluadas como tal en cuanto a su impacto en salud, la literatura sugiere que las políticas de mejora de la accesibilidad económica del hogar mejoran el estado de salud de las personas afectadas al permitirles disponer de recursos económicos para otras necesidades básicas, como la alimentación, o reducir la inestabilidad residencial y el hacinamiento38.

En el medio y largo plazo, el desarrollo de políticas de promoción de la vivienda social y de ayudas al pago del alquiler puede contribuir a disminuir las desigualdades en salud relacionadas con la vivienda39. Mientras en España el parque de vivienda social es prácticamente inexistente, en países como Francia el 20% del parque municipal de vivienda está reservado a vivienda social en alquiler. La escasa vivienda social en España se caracteriza, además, por ser mayoritariamente en régimen de propiedad privada (tipología excepcional en el resto de Europa) y sin calificación permanente de vivienda protegida; particularidades que la Relatoría Especial de Vivienda recomendó suprimir de la vivienda social en España, tal como ya viene haciendo el País Vasco desde su Plan Director 2002-200513. Dado el importante número de viviendas vacías en España, serían muy recomendables las políticas basadas en la movilización de este parque, como hacen países vecinos como Francia, donde se aplican tasas sobre los pisos vacíos e incluso en determinados casos requisan las viviendas vacías, o Reino Unido, donde la Agencia de las Viviendas Vacías dispone de distintos instrumentos para movilizar estas viviendas, tales como incentivos fiscales para los propietarios que las introducen en el mercado. Este tipo de políticas también las han utilizado algunos ayuntamientos y el País Vasco, a través del Programa de Vivienda Vacía Bizigune, que paga a la persona propietaria un alquiler mensual cercano al alquiler de mercado y cobra a los inquilinos un máximo del 30% de sus ingresos. Otro instrumento para aumentar la vivienda social, recomendado por varias defensorías del pueblo y otros movimientos ciudadanos, es la reserva de una parte importante de los inmuebles vacíos de la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (SAREB) para alquiler social13. La predominancia de la propiedad en España hace necesario el apoyo a otras formas de tenencia, tal y como recomiendan la Relatoría Especial y el Parlamento Europeo13. En países como Alemania los contratos de alquiler son indefinidos, como forma de seguridad en la tenencia. En Alemania, además, existen límites a los precios de mercado privado13. En cuanto a la evidencia del efecto de estas políticas sobre las desigualdades en salud, la vivienda social y las ayudas a la vivienda se han relacionado con mayor estabilidad y seguridad residencial, con menor hacinamiento40,41 y con un efecto positivo sobre la salud42.

ConclusionesExiste amplia evidencia que indica que las condiciones de la vivienda pueden repercutir sobre la salud física y mental de las personas. La repercusión de la actual crisis económica sobre el acceso a una vivienda adecuada ha sido especialmente notoria en el aumento de los hogares con problemas para afrontar los costes derivados de la vivienda, que ha llevado consigo un incremento del número de desahucios y de personas sin hogar. Estas consecuencias se han dejado notar de manera más acuciante en España, donde el sistema de vivienda no garantiza el acceso a las familias con menos recursos económicos. La actual crisis residencial en España podría mitigarse a corto plazo con políticas dirigidas a reducir el número de desahucios, como las basadas en facilitar el pago de la deuda o la dación en pago. A largo plazo, sería conveniente promover la creación de un parque de vivienda social de calidad y un sistema de ayudas al pago del alquiler, instrumentos altamente subdesarrollados en comparación con el resto de los países europeos.

Las escasas y preliminares investigaciones realizadas en nuestro contexto apuntan a un grave efecto de la precariedad residencial y de los desahucios en la salud de las personas afectadas. Sería recomendable analizar la evolución de la situación habitacional en España, así como el efecto sobre las desigualdades en salud de las políticas de vivienda implementadas, para lo cual es imprescindible desarrollar sistemas de información adecuados, como un censo de viviendas periódico de calidad (que el año 2011 pasó a ser en base muestral), o con datos desagregados sobre las ejecuciones hipotecarias y las personas sin vivienda.

Contribuciones de autoríaTodos los autores y autoras participaron en la concepción y el diseño del trabajo. A.M. Novoa, J. Bosch y F. Díaz participaron en la redacción del manuscrito. A.M. Novoa elaboró la primera versión del manuscrito. Todos los autores y autoras realizaron una revisión crítica del artículo y aprobaron su versión final.

FinanciaciónEste trabajo ha sido parcialmente financiado por el Séptimo Programa Marco de la Comisión Europea (FP7/2007-2013) bajo el acuerdo de financiación n° 278173 (proyecto SOPHIE, Evaluating the impact of structural policies on health inequalities and their social determinants and fostering change).

Conflicto de interesesNinguno.