Aplicar el modelo de costes basado en las actividades (ABC) para calcular el coste de las terapias de las enfermedades neurodegenerativas, información que debería ser un instrumento para mejorar la gestión del hospital y conseguir una asignación de recursos más eficiente.

MétodosSe utilizó el método del estudio de casos (tomando como caso estudiado el hospital de día del Centro Sociosanitario Francolí). Se aplicaron todas las fases de un sistema ABC. Se identificaron 60 actividades y se trató la información correspondiente al mes de junio de 2009 para determinar el coste de las terapias aplicadas en dicho centro.

ResultadosEl sistema ABC permite realizar un cálculo promedio del coste por paciente vinculado a las terapias que se le aplican. Para el caso analizado, la terapia de psicoestimulación es la más costosa y, al mismo tiempo, la más aplicada. Incidir en ella y en las actividades relacionadas con el proceso de ingreso podría comportar un ahorro importante de recursos.

ConclusiónLa aplicación del sistema ABC para el cálculo de costes se adapta a la estructura de los centros sanitarios y al funcionamiento basado en protocolos de actuación. Permite determinar costes de cada actividad y terapia, o combinación de terapias, y facilita las actuaciones para mejorar la gestión.

To apply the activity based costing (ABC) model to calculate the cost of therapy for neurodegenerative disorders in order to improve hospital management and allocate resources more efficiently.

MethodWe used the case study method in the Francolí long-term care day center. We applied all phases of an ABC system to quantify the cost of the activities developed in the center. We identified 60 activities; the information was collected in June 2009.

ResultsThe ABC system allowed us to calculate the average cost per patient with respect to the therapies received. The most costly and commonly applied technique was psycho-stimulation therapy. Focusing on this therapy and on others related to the admissions process could lead to significant cost savings.

ConclusionsABC costing is a viable method for costing activities and therapies in long-term day care centers because it can be adapted to their structure and standard practice. This type of costing allows the costs of each activity and therapy, or combination of therapies, to be determined and aids measures to improve management.

Actualmente convive la exigencia de una sanidad cada vez más amplia y desarrollada con la necesidad de eficiencia y sostenibilidad en el consumo de recursos. La mejora de la gestión del gasto sanitario cobra un especial interés, ya que debería permitir reducir costes sin menguar los servicios ofrecidos ni su calidad.

La contabilidad de gestión constituye un instrumento útil para conseguir esta racionalización. Permite conocer los costes y, en consecuencia, ajustarlos. Hay diferentes modelos de costes implantados en los hospitales públicos españoles (Signo, SIE, COAN, Geclif, etc.), aunque no existe consenso ni una implantación generalizada. El sistema de costes basado en las actividades (ABC)1 representa una alternativa adecuada y aporta ventajas frente a otros modelos tradicionales. Este sistema determina y valora todas las actividades que se realizan para cada proceso del catálogo de prestaciones de un centro. Los costes se acumulan a las actividades y de éstas al coste de las terapias, en función de las actividades requeridas por cada una, siendo por tanto la actividad el elemento central del sistema.

Su aplicación al sector sanitario es adecuada porque tiene un paralelismo con los sistemas de decisión clínica2–4 basados en la aplicación de protocolos, donde cada tratamiento es una sucesión de actividades a realizar1.

Aunque los trabajos sobre la implantación de este sistema en centros sanitarios son diversos tanto en el ámbito nacional1,4,5 como en el internacional6–9, resulta difícil encontrar experiencias en centros sociosanitarios. En el presente trabajo se desarrolla la implantación de este sistema en el hospital de día de un centro sociosanitario para determinar el coste de las terapias aplicadas en enfermedades neurodegenerativas discapacitantes y con daño cerebral adquirido (terapias de psicoestimulación, ayudas técnicas al paciente de Parkinson, logopedia y rehabilitación).

MétodosLos trabajos realizados sobre la implantación del ABC en centros sanitarios muestran las ventajas de utilizar el «método del caso» en el ámbito hospitalario4,10. En este estudio se utiliza dicho método, siendo el caso analizado un hospital de día que forma parte del Hospital Sociosanitario Francolí de Tarragona. Dicho hospital o centro sociosanitario tiene dos líneas de actuación: internamiento de media y larga estancia (con una capacidad de 156 camas), y atención diurna ambulatoria, dentro de la cual se encuentra el hospital de día objeto del estudio. El centro sociosanitario permanece abierto las 24 horas del día, aunque algunas actividades, como la asistencial de rehabilitación y terapia ocupacional, se realizan en horario más reducido.

Mediante el sistema ABC se pretendía calcular los costes de las terapias en función de las actividades que se ejecutan para cada una. Dentro de la filosofía ABC, las actividades son las que consumen los recursos de la organización y las terapias son las que consumen las actividades ejecutadas en la organización.

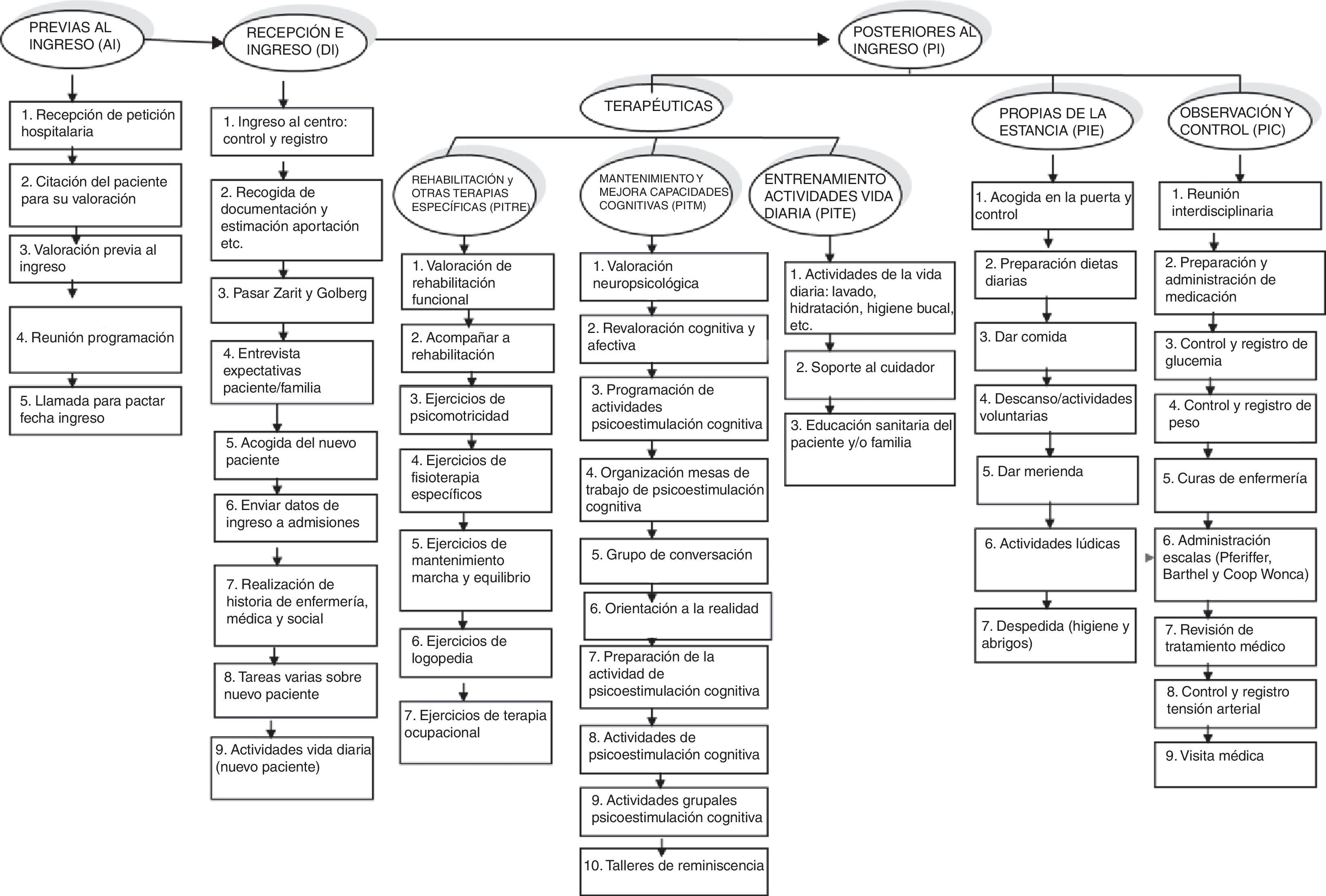

Se realizaron reuniones y entrevistas con los directivos, gestores y responsables de las áreas del hospital de día, donde se formó mínimamente sobre ABC al personal implicado en la implantación y se identificaron 60 actividades de la organización, 10 de ellas de apoyo de empresa, es decir, de planificación y control (elaboración de la memoria, valoraciones económicas para la dirección, control de bajas, permisos y vacaciones, etc.). Teniendo en cuenta que el hospital trabaja mediante protocolos que sólo incluyen actividades propias de la terapia, pero no actividades de gestión ni servicios generales, la propia organización decidió no incorporar estas actividades en los costes de las terapias y, por tanto, estas 10 actividades no se analizan ni se recogen en el mapa de actividades (fig. 1), centrándose el análisis en las 50 restantes. Posteriormente se pasó un cuestionario a los responsables de las áreas para recabar información sobre la utilidad de cada actividad o los recursos que suelen consumirse al ejecutarlas, entre otra información. Se realizaron nuevas reuniones grupales, en las cuales se consensuó con los responsables del hospital de día el nivel de desagregación de las actividades. Aunque probablemente podrían haberse unificado algunas (p. ej., la actividad de psicoestimulación cognitiva y la actividad de preparación a ella), los responsables prefirieron separarlas para obtener información de los costes individualmente.

Dado que no tenían ningún programa informático en aquel momento, la información sobre el volumen de costes del hospital de día, una vez quedaban asignados desde el nivel más general de costes de todo el Hospital Sociosanitario, fue suministrada por el director de servicios generales.

El coste de personal requiere una especial atención, puesto que representa aproximadamente un 60% del total de los costes del hospital de día. Sólo por ello necesitamos información sobre la parte de la jornada laboral que los trabajadores del centro sociosanitario dedican al hospital de día, que incluyen un responsable (dedicación del 50% de su jornada), una trabajadora social (un 50% de la jornada), un médico rehabilitador (un 25%), una enfermera a tiempo completo y otra que dedica dos terceras partes de su jornada al hospital de día, dos auxiliares y una técnica de animación sociocultural a tiempo completo, un terapeuta ocupacional (13,33% de su jornada), un fisioterapeuta (21,33%) y un logopeda (10,67%). Los trabajadores debían detallar en una hoja de trabajo, a diario y semanalmente, los consumos necesarios cada vez que ejecutaban una actividad, como por ejemplo qué personal actuaba en cada actividad (psicólogo, enfermero, trabajador social, etc.), cuánto tiempo dedicaban en minutos, los materiales que consumían (tanto médicos como administrativos) y en qué cantidad, y el número de pacientes que habían sido atendidos.

El valor de los materiales consumidos se calculó multiplicando el número de unidades consumidas por el valor unitario facilitado por el área de contabilidad del hospital. Además de los costes de personal y de materiales, se determinaron también los costes de todos los suministros y servicios encargados a terceros, y las amortizaciones del inmovilizado. De nuevo, según el uso que cada actividad realizó de todos estos recursos, pudo calcularse el coste total de cada una de las 50 actividades como suma de los valores de los recursos consumidos por cada actividad. Todos los datos fueron tratados con el programa Microsoft Excel 2007. Posteriormente, las terapias recibían parte de los costes de las actividades mencionadas en función de la medida en que las necesitaban o consumían. Por ello, aunque resultaría interesante, siguiendo la metodología ABC no se estimaron ni recogieron los costes individualizados por paciente para cada actividad.

Todos los pacientes recibieron terapia de psicoestimulación durante el mes de estudio, aunque algunos de ellos siguieron adicionalmente una o más terapias. En concreto, 52 no recibieron ninguna terapia más y seis hicieron además rehabilitación, tres terapia ocupacional, dos logopedia y uno psicoestimulación, rehabilitación y logopedia. Se consideraron 64 pacientes atendidos en junio, distinguiendo entre los que ingresaron ese mes (ocho) y los que habían ingresado anteriormente (los 56 restantes). Se realizó esta diferenciación para poder determinar el coste de actividades ligadas al proceso de ingreso. Asimismo, de los 64 pacientes, 41 dejaban el centro a mediodía, antes de la comida, mientras que los otros 23 se quedaban hasta las 17 horas, por lo que comían y merendaban en el centro.

Los datos se recogieron en junio de 2009, mes en que se realizó la implantación piloto de este sistema para confirmar su viabilidad. Resumidamente, dicha implantación se desarrolló en tres fases: 1) identificación, agrupación y codificación de las actividades; 2) cuantificación del coste de cada actividad; y 3) determinación de los costes de las terapias. En total se realizaron diez reuniones. Las nueve primeras se aprovecharon para solicitar información y tomar decisiones sobre actividades, consumos y terapias, y para validar los diferentes avances de la aplicación del sistema ABC; la décima sirvió para presentar y validar los resultados obtenidos con la implantación respecto a los costes de las terapias y las actividades.

ResultadosLas actividades se agruparon en un mapa (fig. 1) según su finalidad y momento de realización: cinco anteriores al ingreso del paciente (8,33%), nueve propiamente de recepción e ingreso (15,00%) y 36 posteriores al ingreso, distinguiendo en este grupo 20 terapéuticas (33,33%; 7 de rehabilitación y otras terapias específicas [PITRE], 10 de mantenimiento y mejora de capacidades cognitivas [PITM] y 3 de entrenamiento de actividades de la vida diaria [PITE]), 7 propias de la estancia (PIE, 11,67%) y 9 de observación y control de pacientes (15,00%, PIC).

Entre las actividades analizadas, la actividad PITM7 (preparación de la actividad de psicoestimulación cognitiva) fue la más costosa, con 2395,83 € (8,9% del total), seguida de la PITM8 (psicoestimulación cognitiva) con 2026,96 € (7,51%). Ambas son actividades de mantenimiento y mejora de las capacidades cognitivas, y se identificaron por separado por petición expresa de los responsables del hospital de día. Todas las actividades relacionadas con el ingreso de los pacientes (anteriores al ingreso, y de recepción e ingreso) costaron 3008,70 € en junio (376,09 € en promedio por cada uno de los ocho pacientes que ingresaron ese mes), lo que supone un 11,1% del coste total de junio. Si se compara con el coste de otras terapias aplicadas a los pacientes es una cifra alta. Una explicación a este hecho podría ser que en el ingreso la mayoría de las actividades tiene un carácter individual, lo cual no ocurre en las terapias. En cualquier caso, la constatación de ello hizo reflexionar a los gestores del centro sobre el replanteamiento de la gestión de las actividades de ingreso.

Por último se imputó el coste de cada actividad a las terapias de psicoestimulación, rehabilitación, logopedia y ayudas técnicas al paciente de Parkinson, en la medida en que éstas consumían cada actividad. Para ello se escogieron medidas de reparto (cost drivers) para cada actividad. Por ejemplo, para las actividades antes mencionadas, PITM7 y PITM8, fueron el número de fichas planificadas y el número de sesiones de psicoestimulación, respectivamente. El paso intermedio de seleccionar cost drivers permite, en el sistema ABC, el cálculo del coste de cada uno. Así, en junio se planificaron 3146 fichas para la actividad PITM7, con un coste unitario de 0,76 €. También se realizaron 42 sesiones de psicoestimulación, cuyo coste unitario fue, en la actividad PITM8, de 48,26 €.

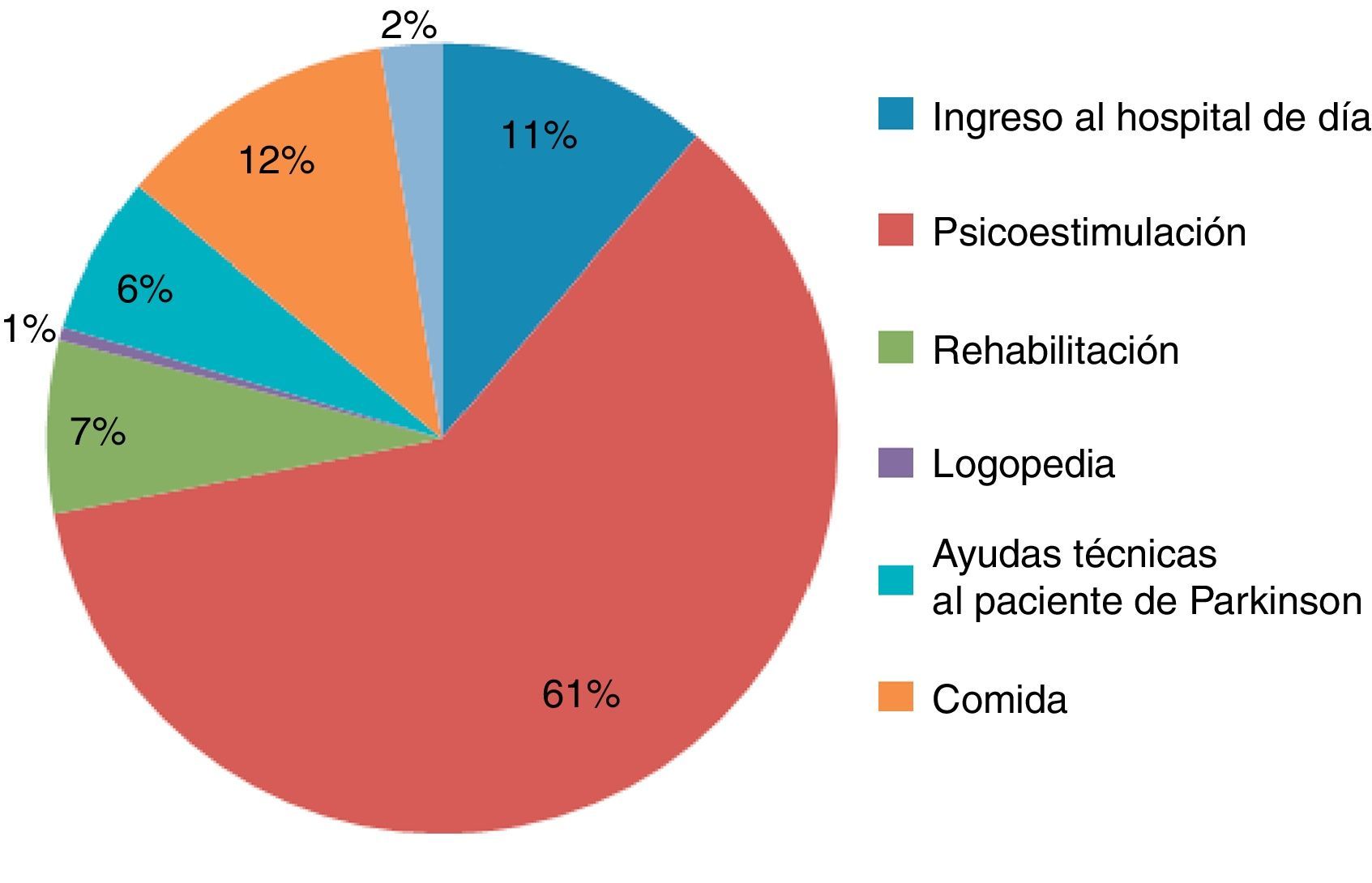

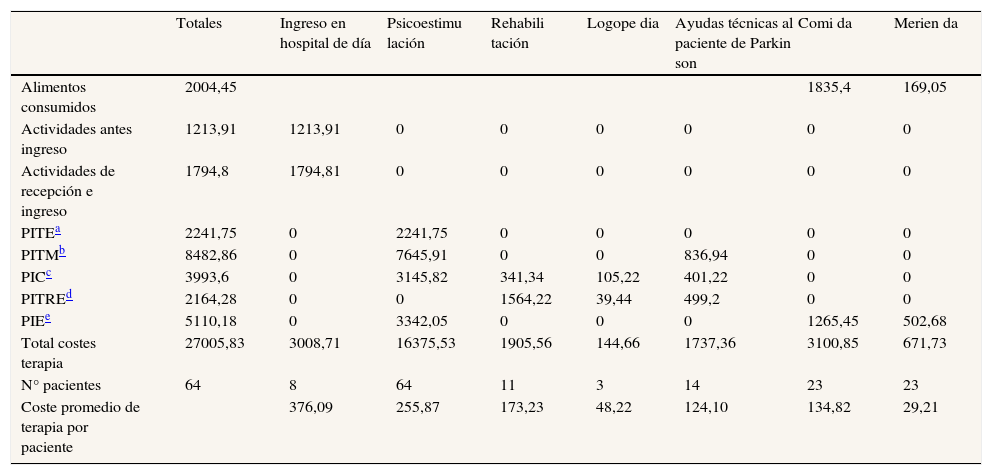

En la tabla 1 figura el detalle de la composición del coste de cada terapia según las actividades que han consumido, medidas en cost drivers. Por ejemplo, la terapia a la cual más recursos se destinaron fue psicoestimulación, cuyo coste ascendió en junio a 16.375,53 € (60,63%) (fig. 2), y estaba compuesta por 27 actividades. Esto representa 255,87 € por cada uno de los 64 pacientes, pues todos reciben psicoestimulación. Le sigue la terapia de rehabilitación, con 1905,56 € (compuesta por nueve actividades), que suponen 173,23 € de promedio por paciente (sólo 11 de los 64 reciben rehabilitación). La logopedia fue la terapia menos aplicada, con sólo tres pacientes, y por lo tanto el coste es menor. Ya que el hospital de día percibe ingresos del Institut Català de la Salut por la comida y la merienda de cada paciente, y no las consumen todos los pacientes, se calcularon sus costes separadamente para no mezclarlos con los de las terapias. Entre ambas consumen el 13,94% de los recursos. Los costes ligados al proceso de ingreso de los pacientes en el hospital de día se situaron en segundo lugar, con 3008,71€ (11,14%), lo cual justifica el interés que los responsables del hospital de día mostraron por reducirlo.

Costes de las terapias por agrupaciones de actividades (junio 2009)

| Totales | Ingreso en hospital de día | Psicoestimu lación | Rehabili tación | Logope dia | Ayudas técnicas al paciente de Parkin son | Comi da | Merien da | |

| Alimentos consumidos | 2004,45 | 1835,4 | 169,05 | |||||

| Actividades antes ingreso | 1213,91 | 1213,91 | 0 | 0 | 0 | 0 | 0 | 0 |

| Actividades de recepción e ingreso | 1794,8 | 1794,81 | 0 | 0 | 0 | 0 | 0 | 0 |

| PITEa | 2241,75 | 0 | 2241,75 | 0 | 0 | 0 | 0 | 0 |

| PITMb | 8482,86 | 0 | 7645,91 | 0 | 0 | 836,94 | 0 | 0 |

| PICc | 3993,6 | 0 | 3145,82 | 341,34 | 105,22 | 401,22 | 0 | 0 |

| PITREd | 2164,28 | 0 | 0 | 1564,22 | 39,44 | 499,2 | 0 | 0 |

| PIEe | 5110,18 | 0 | 3342,05 | 0 | 0 | 0 | 1265,45 | 502,68 |

| Total costes terapia | 27005,83 | 3008,71 | 16375,53 | 1905,56 | 144,66 | 1737,36 | 3100,85 | 671,73 |

| N° pacientes | 64 | 8 | 64 | 11 | 3 | 14 | 23 | 23 |

| Coste promedio de terapia por paciente | 376,09 | 255,87 | 173,23 | 48,22 | 124,10 | 134,82 | 29,21 |

En conjunto, el coste de todas las terapias aplicadas en el hospital de día ascendió a 27.005 € en junio de 2009 (tabla 1), cifra que, tal y como ya se ha comentado, no incluye costes generales del hospital sociosanitario.

Puesto que algunos pacientes sólo reciben psicoestimulación y otros combinan esta terapia con otras (psicoestimulación más rehabilitación, etc.), pueden calcularse combinaciones de los costes de las distintas terapias aplicadas (psicoestimulación y rehabilitación, psicoestimulación y logopedia, etc.). Así, por ejemplo, un paciente que recibe terapias de rehabilitación y psicoestimulación cuesta, en promedio, 429,10 € al mes (255,87 € de psicoestimulación y 173,23 € de rehabilitación). A ello habría que añadir, por un lado, los 376,09 € que se han calculado para las actividades del ingreso y que podrían prorratearse entre los meses que dure la estancia, y por otro lado el coste de la comida o la merienda si el paciente las consume.

No obstante, cabe recordar que el hospital de día analizado forma parte de un centro sociosanitario donde se desarrollan actividades y servicios generales. Al habernos centrado exclusivamente en las actividades ejecutadas en el marco de dicho hospital, los resultados anteriores sobre los costes de las diferentes terapias no llevan incorporados los costes que se derivarían de repercutir la parte correspondiente a dichos servicios generales del centro sociosanitario.

DiscusiónTrabajos previos habían estudiado la aplicabilidad del sistema ABC a otros ámbitos sanitarios1,4,5,9, incluso a hospitales de día11. Nuestra principal aportación ha consistido en aplicar dicho sistema al entorno sociosanitario. Constituye una referencia para nuevas aplicaciones, útil sobre todo para centros similares, al aportar detalles tanto de las fases metodológicas como de la formación sobre los costes de las actividades y terapias. Así, podemos saber cómo se gastan los recursos en un hospital de día y cuánto consumen terapias como psicoestimulación, rehabilitación o logopedia, y qué actividades o terapias consumen más recursos. Aunque los costes finales de un centro de este tipo son, en parte, dependientes de las terapias que más se desarrollan, los sistemas tradicionales de coste no aportan este grado de detalle. Por tanto, toda esta información puede ser utilizada para tomar decisiones sobre la gestión del centro, lo cual contribuye a avanzar hacia una cultura de eficiencia, tanto en el aspecto operativo como en la toma de decisiones.

El sistema ABC permite realizar un cálculo promedio del coste por paciente vinculado a las terapias que se le aplican; en cambio, su metodología no permite el cálculo individualizado por paciente, lo cual comportaría un seguimiento particularizado y, por tanto, un mayor coste de obtención de la información sin implicar una mejora en el análisis. En nuestro caso, la terapia de psicoestimulación es la más costosa y también la más aplicada. Incidir en ella y sobre las actividades relacionadas con el proceso de ingreso podría comportar un ahorro importante de recursos.

Habernos centrado en una única experiencia piloto es nuestra principal limitación, puesto que no aportamos un estudio comparativo entre organizaciones ni tampoco una comparación temporal de los datos obtenidos para poder detectar si hay diferencias significativas entre los costes del ingreso de los pacientes, de las actividades, de las terapias, etc. Todo ello podría resultar interesante como objetivo para un posterior estudio. A pesar de ello, como señalábamos al principio, consideramos que la metodología es extrapolable a centros similares. Otra limitación, derivada de que el análisis se centró en un solo mes, es que no hubo ninguna alta del hospital de día durante ese tiempo, con lo cual no resultó posible concretar el coste de las altas.

Por último, cabe mencionar que el sistema ABC no es sólo una herramienta para calcular los costes unitarios de una actividad, sino que permite enlazar los costes de un hospital de día con las actividades que se ejecutan en cada proceso. Es un instrumento de fácil comprensión para el personal y para la dirección médica, que facilita la comparación entre los protocolos de atención a partir de las actividades que deben ejecutarse en cada uno. Asimismo, permite estimar su eficiencia y se adapta a la realidad de la prestación del servicio, y no a la inversa como suele suceder en los sistemas tradicionales de costes. Resulta más flexible y preciso, no sólo en cuanto al detalle de los costes sino también respecto a la descripción del proceso seguido en la atención de los pacientes del hospital de día.

Aunque los trabajos sobre la implantación del sistema de costes basado en las actividades en centros sanitarios son diversos en España y en el extranjero, resulta difícil encontrar experiencias en hospitales de día y en el cálculo de costes de diferentes terapias.

¿Qué añade el estudio realizado a la literatura?En este estudio se calculan los costes de las terapias de psicoestimulación, ayudas técnicas al paciente de Parkinson, logopedia y rehabilitación de un hospital de día, junto con los costes que supone el proceso de ingreso de los pacientes. La terapia de psicoestimulación resultó ser la más costosa y, a su vez, la más frecuente en este centro, seguida de la terapia de rehabilitación aplicada a una quinta parte de los pacientes, mientras que la logopedia fue la menos aplicada. Los costes vinculados al ingreso resultaron ser altos, una décima parte del total del hospital de día.

M.V. Sánchez, A. Terceño y M.A. Travé han participado en igualdad de condiciones en la concepción y el diseño del estudio, la realización de los análisis, la interpretación de los resultados y la redacción del artículo. El orden de autoría corresponde al orden alfabético de los apellidos. Los tres autores han dado su conformidad a la versión final del trabajo y comparten la responsabilidad del artículo.

FinanciaciónNinguna.

Conflictos de interesesNinguno.

Los autores desean manifestar su agradecimiento tanto al personal del Hospital Sociosanitario Francolí como a los revisores y, especialmente, al equipo editorial de la revista por las profundas revisiones y valiosas sugerencias que realizaron al artículo.