Describir políticas alternativas para el fomento de la competencia en precios en el mercado de medicamentos genéricos de países altamente regulados, y presentar algunos casos de estudio de la experiencia europea.

MétodosRevisión sistemática de artículos e informes técnicos posteriores a 1999.

ResultadosLas limitaciones a la competencia de precios de venta al público de los genéricos observadas en varios países europeos, entre los que se incluye España, se pueden mitigar mediante reformas de las políticas de reembolso o financiación pública que se pueden clasificar en tres grandes grupos: medidas de mejora y profundización del diseño de los sistemas vigentes de fijación del reembolso máximo; medidas de seguimiento de los precios competitivos con la finalidad de reembolsar a las oficinas de farmacia sólo los costes reales de adquisición; y medidas de fomento de la competencia de precios en las adquisiciones públicas basadas en instrumentos de mercado como las subastas competitivas. La experiencia de las medidas adoptadas en los últimos años en Alemania, Bélgica, Holanda, Noruega y Suecia resulta una referencia útil para los países altamente regulados, como España, caracterizados por una limitada competencia de precios de venta al público y elevados descuentos a las oficinas de farmacia.

ConclusionesResulta posible adoptar medidas efectivas de fomento de la competencia de precios de venta al público en los mercados de medicamentos genéricos en los países con una regulación directa de los precios o sistemas de precios de referencia como instrumento privilegiado para reducir el precio de los genéricos.

To describe alternative policies aimed at encouraging price competition in generic drug markets in countries with strict price regulation, and to present some case studies drawn from the European experience.

MethodsSystematic literature review of articles and technical reports published after 1999.

ResultsThe shortcomings in consumer price competition observed in some European generic markets, including Spain, may be reduced through three types of public reimbursement or financing reforms: policies aimed at improving the design of current maximum reimbursement level policies; policies aimed at monitoring competitive prices in order to reimburse real acquisition cost to pharmacies; and, more radical and market-oriented policies such as competitive tendering of public drug purchases. The experience of recent reforms adopted in Germany, Belgium, Holland, Norway, and Sweden offers a useful guide for highly price-regulated European countries, such as Spain, currently characterized by limited consumer price competition and the high discounts offered to pharmacy purchases.

ConclusionsDirect price regulation and/or the generic reference pricing systems used to reduce generic drug prices in many European countries can be successfully reformed by adopting measures more closely aimed at encouraging consumer price competition in generic drug markets.

Hay un amplio abanico de políticas relacionadas con el fomento de los genéricos, tanto por el lado de la oferta como por el de la demanda1. Las políticas sobre la oferta están relacionadas con la entrada en el mercado y el grado de penetración de los genéricos, así como con la regulación de precios y la fijación de los niveles máximos de reembolso o financiación por parte de los aseguradores públicos. Las políticas sobre la demanda están diseñadas para influir en el comportamiento de los prescriptores, los dispensadores y los pacientes.

En diversos mercados europeos de genéricos altamente regulados, entre los que se encuentra España, se ha observado una gran competencia entre laboratorios genéricos cuando desaparecen las barreras de entrada en el mercado (finalización del período de protección de la patente o de la información). Sin embargo, el sistema de regulación directa de precios y el sistema de reembolso empleado, del tipo precios de referencia (PR)1, han conducido la competencia hacia las oficinas de farmacia, de modo que los laboratorios de genéricos les ofrecen descuentos sobre los precios oficiales de reembolso por la compra de sus genéricos. El resultado es que los precios competitivos de los genéricos no se han trasladado en una parte importante al financiador público ni tampoco a los pacientes2–6.

Las conclusiones de una revisión de la literatura6 indican que la regulación de precios máximos (PC) de los medicamentos genéricos conduce a un estancamiento del precio a un nivel superior al que se produciría en ausencia de esta regulación; y que en varios países con un sistema de PR se observa que los genéricos con un precio de venta al público (PVP) inferior al PR no reducen su precio hasta que se reduce el PR, a pesar de que en el mercado haya otros genéricos de menor precio (ausencia de competencia de precios por debajo del PR).

El objetivo de este artículo consiste en describir políticas alternativas para el fomento de la competencia en precios en el mercado de medicamentos genéricos de países altamente regulados, y presentar algunos casos de estudio extraídos de la experiencia europea.

MétodosSe ha realizado una búsqueda objetiva y reproducible de artículos publicados en las bases de datos Econlit y PubMed, con las estrategias de búsqueda “reference price” y “pharmaceutical”; “reference pricing” y “pharmaceutical”; “generic”, “pharmaceutical” y “reimbursement”; “generic”, “pharmaceutical” y “price competition”; “generic”, “pharmaceutical” y “discount”; y “generic”, “pharmaceutical” y “rebate”. A fin de identificar documentos de trabajo académicos y literatura gris también se ha realizado la búsqueda complementaria en Google Scholar, incluyendo artículos, documentos de trabajo e informes publicados en inglés entre enero de 2000 y julio de 2009.

El criterio de inclusión empleado era que se tratara de artículos o informes que describieran de forma detallada o analizaran el impacto de reformas regulatorias adoptadas a partir del año 2000 y dirigidas principalmente al fomento de la competencia en el mercado de medicamentos genéricos en países europeos que regulan los precios (price cap), o el nivel de reembolso o financiación pública (PR o similares). Se han excluido los estudios de carácter exclusivamente teórico, así como comentarios, editoriales y cartas al editor o director.

A partir de los artículos e informes incluidos se ha llevado a cabo una identificación de las principales reformas regulatorias adoptadas en el período de análisis, se ha realizado una tipología de estas medidas y se ha descrito el conocimiento disponible sobre las principales reformas.

ResultadosEn total se incluyeron 14 trabajos7–20: 8 artículos publicados en revistas científicas8–10,12,15–17,20 y 6 informes o documentos de trabajo7,11,13,14,18,19. Los países europeos que a partir del año 2000 han llevado a cabo reformas destacables, identificadas en esta revisión, con el fin de fomentar la competencia de precios en el mercado de medicamentos genéricos, han sido Alemania (2007), Bélgica (2006), Holanda (2005), Noruega (2001, 2003 y 2005) y Suecia (2002). Seis de los artículos e informes seleccionados se refieren a Noruega10–15, 5 a Suecia16–20, 2 a Alemania7,8, 1 a Holanda7 y otro a Bélgica9.

Políticas alternativas de fomento de la competencia de preciosLas limitaciones a la competencia de precios entre los genéricos observadas en diversos países europeos se han tratado de mitigar mediante medidas de reforma de las políticas de reembolso o financiación pública que se pueden clasificar en 3 grandes grupos: 1) políticas de mejora y profundización del diseño de los sistemas vigentes de fijación del nivel de reembolso máximo; 2) políticas de seguimiento de los precios competitivos con la finalidad de reembolsar a las oficinas de farmacia únicamente los costes reales de adquisición, y 3) políticas de fomento de la competencia de precios en las adquisiciones públicas basadas en instrumentos de mercado como las subastas competitivas.

1) Medidas de mejora y profundización del diseño de los sistemas vigentes de fijación del nivel de reembolso máximo.

Las medidas del primer grupo se basan en tratar de aprovechar un diseño más adecuado de los aspectos básicos de los PR que los convierten en un instrumento válido tanto por el lado de la oferta como por el lado de la demanda21. Así, los principales problemas de los PR con equivalencia química relacionados con la convergencia del precio alrededor del nivel de referencia y la concentración de la competencia en precios en los descuentos conseguidos por las oficinas de farmacia en sus compras pueden tratar de mitigarse mediante:

- a)

La sustitución obligatoria en las oficinas de farmacia de los medicamentos prescritos por el médico por el equivalente comercializado de menor PVP. La sustitución se realiza por el mismo principio activo y presentación en los sistemas de PR de equivalencia química. Esta sustitución puede tener un alcance restringido, por ejemplo cuando se limita a las recetas prescritas por el médico empleando la denominación común internacional del principio activo sin referencia alguna a marca o laboratorio, o puede tener un alcance casi universal, por ejemplo extendiendo la sustitución obligatoria por parte de las oficinas de farmacia a cualquier prescripción médica aunque se haya prescrito una marca o un genérico de marca (caso de Suecia). El impacto de la medida será mayor cuanto más amplia sea la obligatoriedad de la sustitución. Este tipo de medida exige disponer de sistemas de información ágiles que indiquen a las oficinas de farmacia el precio mínimo vigente en cada momento y faciliten la gestión de compras, así como una gestión eficiente de sus existencias. Con esta medida, los laboratorios están incentivados para reducir el PVP, ya que la competencia en precios les permite mayores ventas, de forma que aunque posiblemente no desaparezcan en su totalidad los descuentos a las oficinas de farmacia (lo cual no sería deseable, ya que estos, en una magnitud mucho más reducida que la observada en varios países, puede ser eficiente), la competencia se traslada a los pagadores finales en forma de menores precios. Ahora bien, el laboratorio que produce o comercializa el medicamento de referencia con el PVP más bajo debe haber acreditado previamente al financiador estar en disposición de atender una cuota de mercado mínima destacable.

- b)

El ajuste frecuente o casi automático del nivel de referencia o reembolso máximo. La entrada de un medicamento o de un principio activo bajo la cobertura de los sistemas de PR puede ser resultado de una decisión discrecional (caso de España) o puede ser automática a partir del momento en que finaliza el período de protección y desaparecen las barreras de entrada. Asimismo, el nivel máximo de reembolso se puede revisar o ajustar con más frecuencia (por ejemplo, cada 2 semanas) o con menos (cada 6 meses o cada año). Dado un criterio de fijación del nivel máximo de reembolso, la dinámica de la competencia en precios y el acercamiento del precio al coste marginal es mayor cuanto mayor es la frecuencia de ajuste del mismo. Cuando se pueden producir fuertes reducciones de precios en períodos de tiempo relativamente cortos, como es el caso del mercado de los genéricos, las rentas derivadas de mantener el nivel de reembolso máximo o PR estancado durante, por ejemplo, 6 meses o un año, pueden ser muy elevadas.

- c)

Establecer el nivel máximo de reembolso al nivel del precio más bajo. El impacto sobre la reducción de precios y sobre la competencia dinámica en precios también depende de forma importante del criterio con que se establece y actualiza el nivel de reembolso máximo o PR. La competencia en precios es mayor cuando este nivel se fija adoptando como referencia el precio más bajo en el mercado para una presentación equivalente en cada momento del tiempo. Hay pocas razones para no adoptar como referencia del nivel de reembolso público máximo el precio más bajo observado en las transacciones de mercado, ya que de otro modo se favorece un reembolso claramente por encima del coste marginal. La referencia del producto de menor precio debe adoptarse con algunas precauciones, tales como la capacidad del laboratorio de satisfacer una cuota de mercado mínima. Ahora bien, la fijación del PR según el precio más bajo no garantiza la competencia dinámica en precios en cuanto al PVP, ya que si no hay fuertes incentivos para entrar en el mercado con PVP más bajos que el PR o para reducir el PVP por debajo del PR, es esperable que la competencia se concentre en el precio de venta de laboratorio (PVL) y no se traslade al PVP. El impacto de esta medida sobre la competencia en precios en cuanto a PVP se consigue en combinación con la sustitución obligatoria por el equivalente más barato.

- d)

Los copagos adicionales evitables. La fijación de sistemas de reembolso máximo del tipo de los PR debe ir necesariamente acompañada de la posibilidad de que el paciente pague la diferencia entre el medicamento prescrito o preferido y el PR (preferiblemente el de precio más bajo en cada momento del tiempo). Esto supone la aparición de un copago adicional al sistema de copagos vigente en cada país, que resulta evitable (no obligatorio) en la medida en que el paciente acepte la sustitución por el medicamento equivalente de referencia. Las oficinas de farmacia deben tener la obligación de estar en condiciones de dispensar siempre el medicamento de referencia. Los copagos adicionales y evitables presentan tres ventajas que favorecen la competencia dinámica de precios y la mejora del bienestar: en primer lugar, respetan la capacidad de elección del médico y del paciente, pero siempre en condiciones de corresponsabilidad financiera; en segundo lugar, favorecen la sensibilidad del paciente (y del médico como agente del paciente y del Sistema Nacional de Salud) ante las diferencias de precio entre medicamentos equivalentes; y en tercer lugar, facilitan que haya diferencias de precio en el mercado, tanto entre marcas y genéricos como entre genéricos de diferentes ofertantes, de modo que el sistema de reembolso público no obliga a que, por ejemplo, las marcas tengan que reducir su PVP al nivel de los genéricos, lo cual elimina la casi única ventaja de los genéricos frente a las marcas y reduce su potencial competitivo en el mercado.

2) Medidas de seguimiento de los precios competitivos con la finalidad de reembolsar a las oficinas de farmacia únicamente los costes reales de adquisición

En la mayoría de los países, como es el caso de España, la retribución de los márgenes de los mayoristas y minoristas (oficinas de farmacia) se establece como porcentaje del PVL o del PVP. De esta forma, al fijar el nivel de reembolso máximo o PR se está fijando también el nivel máximo de reembolso a la oficinas de farmacia por la compra del medicamento genérico. La competencia de precios por parte de los laboratorios de genéricos al ofrecer descuentos a las oficinas de farmacia sobre los precios oficiales de reembolso supone un aumento del margen de las oficinas de farmacia por encima del convencional. El objetivo principal de este segundo grupo de medidas es el seguimiento por parte del financiador o del regulador del PVL competitivo observado en las transacciones de adquisición de medicamentos genéricos por las oficinas de farmacia a fin de reembolsar a éstas su coste de adquisición a mayoristas y laboratorios según su coste real. Estas medidas no modifican la relación tradicional entre laboratorios y oficinas de farmacia, sino que se basan en el diseño de mecanismos efectivos desarrollados para conocer los precios pagados por los medicamentos por las oficinas de farmacia. Con esta finalidad se pueden identificar tres tipos de medidas:

- a)

Reembolso a las oficinas de farmacia del coste real de adquisición. Las oficinas de farmacia informan al financiador público mayoritario o al regulador sobre los costes netos de adquisición de los medicamentos a los mayoristas y laboratorios de genéricos. Las oficinas de farmacia recibirán una retribución equivalente al coste neto de adquisición más el margen convencional de dispensación y un margen adicional que se puede establecer como una proporción del descuento conseguido. De esta forma, las oficinas de farmacia mantienen los incentivos para minimizar el coste de adquisición de sus compras de medicamentos fuera de patente (genéricos y marcas), ya que retienen una proporción del ahorro conseguido. Este tipo de medida requiere la capacidad de verificación de la información declarada por las oficinas de farmacia y la aplicación de sanciones en caso de fraude, con los costes de transacción que ello supone. Las compras privadas de medicamentos a las farmacias no están sujetas a esta medida, de manera que el descuento no se traslada al pagador final.

- b)

Devolución de los descuentos por las oficinas de farmacia (seguimiento de los precios competitivos). Esta medida consiste en que los laboratorios ofertantes de los productos fuera de patente deben informar al financiador público mayoritario, o al regulador, del PVL real de venta a las farmacias. De esta forma, el financiador estima el coste neto de adquisición de las oficinas de farmacia. Estos precios estimados se utilizan para calcular la devolución de los descuentos sobre el precio oficial que debe realizar cada farmacia (claw-back). La obtención de la información sobre los precios netos a partir de los propios laboratorios podría reducir a priori los desincentivos a la revelación de información que tienen las oficinas de farmacia, si bien ello requiere su verificación. Por otro lado, este sistema sigue teniendo costes de administración importantes y riesgos de inequidad horizontal, ya que no todas las oficinas de farmacia tienen la misma capacidad de conseguir descuentos, a pesar de los ajustes según la dimensión de la oficina.

- c)

Inclusión secuencial en la cobertura aseguradora. Este tipo de medida consiste en que los aseguradores condicionan la inclusión de los medicamentos genéricos dentro de la cobertura a la reducción del precio hasta el nivel preestablecido por el propio seguro y basado previsiblemente en la información sobre los descuentos antes ofrecidos a las oficinas de farmacia. Este tipo de medidas pueden conducir fácilmente a converger al precio requerido por el asegurador con ausencia de competencia dinámica en precios.

3) Medidas de fomento de la competencia de precios en las adquisiciones públicas basadas en instrumentos de mercado como las subastas competitivas

Un tercer grupo de medidas más radicales tiene como objetivo principal desarrollar mecanismos de revelación de los precios competitivos. En general, estas medidas suponen la sustitución de los sistemas de fijación del nivel máximo de reembolso o PR por sistemas que trasladan la capacidad de negociación de la oficina de farmacia al asegurador. El principal instrumento de este grupo de medidas son diversas variantes de subastas competitivas. Las subastas competitivas, evitando potenciales problemas de colusión, proporcionan incentivos a los laboratorios para ofrecer precios más bajos a cambio de un acceso preferente o exclusivo al mercado de las prescripciones cubiertas por el asegurador. Sin embargo, en los mercados relativamente concentrados, las oficinas de farmacia pueden desincentivar a algunos laboratorios a la hora de ofrecer precios bajos en la subasta bajo la amenaza de reducir sus compras de otros productos a este laboratorio.

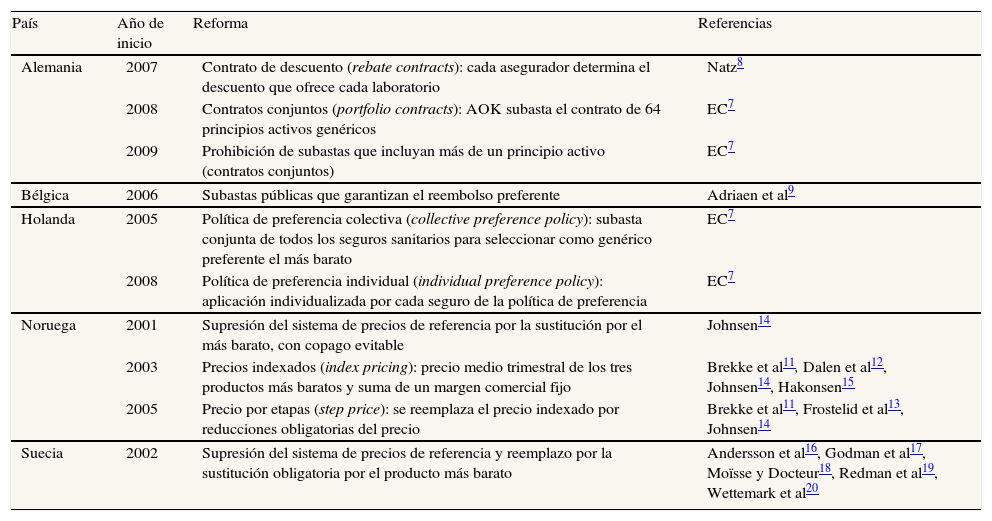

Experiencias europeas recientes de fomento de la competencia de preciosEn la tabla 1 se presenta un resumen de las principales medidas adoptadas por los países seleccionados en el periodo de estudio.

Principales reformas europeas recientes dirigidas a fomentar la competencia de precios en el mercado de medicamentos genéricos

| País | Año de inicio | Reforma | Referencias |

| Alemania | 2007 | Contrato de descuento (rebate contracts): cada asegurador determina el descuento que ofrece cada laboratorio | Natz8 |

| 2008 | Contratos conjuntos (portfolio contracts): AOK subasta el contrato de 64 principios activos genéricos | EC7 | |

| 2009 | Prohibición de subastas que incluyan más de un principio activo (contratos conjuntos) | EC7 | |

| Bélgica | 2006 | Subastas públicas que garantizan el reembolso preferente | Adriaen et al9 |

| Holanda | 2005 | Política de preferencia colectiva (collective preference policy): subasta conjunta de todos los seguros sanitarios para seleccionar como genérico preferente el más barato | EC7 |

| 2008 | Política de preferencia individual (individual preference policy): aplicación individualizada por cada seguro de la política de preferencia | EC7 | |

| Noruega | 2001 | Supresión del sistema de precios de referencia por la sustitución por el más barato, con copago evitable | Johnsen14 |

| 2003 | Precios indexados (index pricing): precio medio trimestral de los tres productos más baratos y suma de un margen comercial fijo | Brekke et al11, Dalen et al12, Johnsen14, Hakonsen15 | |

| 2005 | Precio por etapas (step price): se reemplaza el precio indexado por reducciones obligatorias del precio | Brekke et al11, Frostelid et al13, Johnsen14 | |

| Suecia | 2002 | Supresión del sistema de precios de referencia y reemplazo por la sustitución obligatoria por el producto más barato | Andersson et al16, Godman et al17, Moïsse y Docteur18, Redman et al19, Wettemark et al20 |

1) Alemania7,8

En Alemania, desde abril de 2007, los seguros sanitarios han incluido dentro de su cobertura aseguradora únicamente medicamentos adquiridos a través de los denominados «contratos de descuento», en el caso de los medicamentos para los que existen estos contratos. Mediante estos contratos, resultado de la presentación de ofertas a subastas competitivas, cada asegurador determina el descuento que ofrecen los laboratorios seleccionados, sean de genéricos o de marca. Las oficinas de farmacia tienen la obligación de sustituir las prescripciones de medicamentos no cubiertos por contratos de descuento por los que sí están cubiertos (sustitución obligatoria). Desde enero de 2009 no se pueden llevar a cabo subastas que incluyan de forma conjunta más de un principio activo (los denominados «contratos conjuntos»). En agosto de 2008, AOK, el mayor seguro sanitario, subastó el contrato de 64 principios activos genéricos que suponen el 46% de su demanda total de medicamentos, realizando una subasta separada para las 5 regiones en que se dividió el país a tal efecto. El resultado de la subasta, abierta a todos los laboratorios europeos, es un contrato para cada principio activo y región, con una duración de 2 años y la opción de ampliarlo a un tercero.

2) Bélgica9

En Bélgica, desde 2006, la legislación permite organizar subastas públicas garantizando condiciones de reembolso preferente al laboratorio que ofrece el menor precio. El reembolso preferente puede adoptar dos formas: el porcentaje de copago es menor para el medicamento preferente (por ejemplo el 25% para el preferente y un 50% para los no preferentes) o bien se fija el PR al nivel del precio del medicamento preferente9.

3) Holanda7

La política denominada «política de preferencia» aplicada a algunos principios activos por los seguros sanitarios en Holanda consiste en seleccionar el medicamento más barato, y éste es el único financiado por el seguro durante un determinado período de tiempo. El proceso de selección del laboratorio preferente sigue la misma lógica que las subastas: se selecciona el producto más barato a partir de los precios publicados en el G-standard o Taxe, una lista pública de los precios ofrecidos a las oficinas de farmacia y que representan el precio de compra máximo que las oficinas de farmacia pueden recuperar en las ventas a los pacientes. Desde el año 2005, este instrumento ha sido aplicado de forma conjunta por todos los seguros sanitarios a tres principios activos (omeprazol, simvastatina y pravastatina) con un elevado volumen de ventas («política de preferencia colectiva»). El impacto de esta medida sobre los precios de los tres principios activos fue más bien modesto. A partir de junio de 2008, 5 de los mayores aseguradores holandeses ampliaron de forma individualizada esta medida a 40 nuevos principios activos («política de preferencia individual»), con periodos y principios diferentes para cada asegurador. Algunos aseguradores han permitido definir como preferente a más de un laboratorio, por ejemplo admitiendo un rango de variación del precio del 5%. La condición de laboratorio preferente para un principio activo permite la exclusividad del mercado del seguro durante un periodo de tiempo determinado (generalmente 6 o 12 meses). Esta medida ha dado como resultado reducciones muy destacables del precio para las seis especialidades farmacéuticas más vendidas entre mayo y junio de 20087, a pesar de que los precios previos de los genéricos ya eran como máximo equivalentes al 50% del precio previo de la marca.

4) Noruega10–15

En Noruega, el sistema de PR con equivalencia química aplicado a los medicamentos genéricos desde 1993 hasta 2000 fue abandonado debido a los reducidos ahorros de gasto conseguidos. En 2001 adoptaron un sistema de sustitución por genéricos como instrumento para fomentar la competencia de precios, sustitución que puede ser rechazada por el paciente si paga la diferencia de precio. Las farmacias tienen la obligación de tener el genérico más barato y ofrecerlo a los pacientes, a no ser que la diferencia de precio sea insignificante. Sin embargo, las tres cadenas de farmacias noruegas integradas verticalmente tenían escasos incentivos para reducir el PVP por debajo del precio máximo, de modo que los descuentos de los laboratorios no se reflejaban en el precio final. Hasta 2003, para el precio de los genéricos únicamente se aplicó el sistema de control del precio máximo basado en precios internacionales y aplicado a todos los medicamentos. A fin de reforzar el impacto de la sustitución por genéricos, ese año se aplicó el denominado «precio indexado» para los productos fuera de patente más vendidos, algo bastante similar a un sistema de PR. Con ello se elaboraba un índice para cada principio activo incluido en el sistema, que se actualizaba trimestralmente. El precio indexado para cada medicamento era igual a la media de los tres precios más bajos de venta a los mayoristas según la información facilitada por los propios laboratorios, y se añadía un margen fijo de distribución a mayorista y minorista. Una evaluación del sistema de precios indexados, encargada por el Ministerio de Salud noruego, puso de relieve un ahorro y una reducción de precios inferiores a lo esperado, así como la ausencia de mecanismos de reducción de precios más allá de los niveles máximos de reembolso (precio de los genéricos igual al precio indexado). En enero de 2005, el sistema de precios indexados para los medicamentos fuera de patente fue reemplazado por reducciones obligatorias del precio, bajo el denominado sistema de «precios por etapas o escalonado», aplicado a genéricos, marcas y productos del comercio paralelo. Las farmacias tienen la obligación de estar en condiciones de dispensar al menos un medicamento equivalente con un PVP igual al precio por etapas. Si el paciente no acepta la sustitución por un genérico con un PVP no superior al precio por etapas, entonces debe pagar la diferencia de precio (copago evitable). El nivel máximo de reembolso para los genéricos con el sistema de precios por etapas se establece a partir de un porcentaje regulado de descuento sobre el PVP del producto de marca antes de que expirara la patente. En realidad, el sistema se parece a uno de PR en el cual la referencia es el precio de marca antes de expirar la patente. El precio se reduce en dos o tres etapas: la primera reducción (30%) se aplica cuando entra el primer genérico, la segunda a los 6 meses (55%/75%) y la tercera a los 12 meses (65%/80%). Este sistema de precio por etapas sirve para establecer el nivel del PVP, y no se regula el margen de las farmacias, de manera que estas tienen incentivos para realizar la sustitución genérica y dispensar el producto más barato. Una comparación de los precios en los primeros 6 meses de 2008 para los principios activos sometidos al precio por etapas con el precio en otros nueve países europeos indica que el PVP noruego es ahora el más barato de todos11.

5) Suecia16–20

Desde que en el año 2002 se abolió el sistema de PR vigente desde 1993, los precios de los genéricos son libres en Suecia, con un nivel de reembolso fijado según el producto más barato. El fomento de la competencia de precios en los mercados de genéricos en este país recae principalmente, desde octubre de 2002, en la sustitución obligatoria por un producto equivalente (sea marca, genérico o producto del comercio paralelo) en las farmacias, dispensando siempre el producto más barato. Existen algunas excepciones a esta sustitución obligatoria: que el prescriptor indique que no se puede realizar la sustitución por razones clínicas; que haya diferencias en el gusto en soluciones orales o se tengan que fraccionar las tabletas; o bien que el paciente esté dispuesto a pagar la diferencia entre el precio de la marca o genérico prescrito y el producto más barato (copago evitable). La sustitución obligatoria ha ido acompañada de un sistema de información que permite a las farmacias tener siempre disponible el genérico más barato, ya que la revisión de precios se realiza cada 15 días.

DiscusiónEl objetivo de las políticas de fomento de la competencia de precios debe ser conducir de forma progresiva y en poco tiempo el precio de los medicamentos, tanto el PVL como el PVP, hacia su coste marginal de producción y de distribución cuando haya expirado el período de protección legal y hayan desaparecido las barreras de entrada en el mercado. La reducción del precio hasta alcanzar el coste marginal dependerá tanto de este último como del precio de marca previo a la entrada de los genéricos. Así pues, las reducciones de precio pueden y deben, de forma justificada, ser diferentes tanto entre principios activos (y entre presentaciones diferentes del mismo principio activo) como entre países.

En la medida en que los seguros públicos (y los privados) están generalmente más interesados en el impacto de las políticas de genéricos sobre el gasto a cargo del seguro que en el impacto puro sobre el precio de los genéricos, es importante tener en cuenta que la reducción del PVP hasta el coste marginal (condición de eficiencia) no garantiza la reducción del gasto farmacéutico del asegurador en la misma proporción que el precio (y a veces ni la reducción de este gasto), ni garantiza tampoco la eficiencia del gasto, puesto que ello también depende de los cambios en la utilización apropiada y no apropiada de los medicamentos.

La realización de subastas competitivas para la financiación pública de genéricos tiene algunas ventajas evidentes22: permite utilizar el poder de mercado del comprador público mayoritario para fomentar la competencia de precios en el PVL y el PVP, ofreciendo incentivos a la revelación del coste marginal ante la amenaza de quedarse fuera del mercado; los precios de las transacciones son más transparentes; no distorsiona la competencia, ya que un menor precio concede una ventaja competitiva y el laboratorio tiene más certeza sobre la demanda esperada; facilita la entrada de nuevos competidores; reduce las fluctuaciones de precios en algunos mercados; y ofrece un ejemplo de instrumento que se puede aplicar también a grupos de medicamentos con equivalencia farmacológica o terapéutica.

Las subastas se enfrentan a importantes críticas por parte de los agentes del sector farmacéutico, que ponen de relieve la necesidad de resolver algunos problemas22,23: garantizar la continuidad del suministro, así como la seguridad y calidad; evitar las reacciones negativas de los pacientes; gestionar adecuadamente las existencias; mantener la competencia entre laboratorios; desarrollar la capacidad técnica para realizar las subastas; y reducir el poder de negociación de las oficinas de farmacia.

Las subastas podrían ocasionar dificultades de suministro si el laboratorio ganador fuera incapaz de atender toda la demanda del mercado. Este problema se puede reducir mediante acreditaciones a priori de los laboratorios para poder participar en la subasta, que requieran demostrar la capacidad de satisfacer la demanda del mercado, o bien se puede seleccionar más de un ganador, además de prever sanciones en caso de suministro insuficiente.

Las posibles reacciones negativas de los pacientes a la realización de subastas se pueden mitigar excluyendo de las subastas aquellos medicamentos con mayor riesgo de reacciones adversas por la sustitución, la adjudicación a más de un laboratorio y la gestión de excepciones individuales mediante procedimientos de autorización previa con la finalidad de mantener la continuidad en el tratamiento de los pacientes con mayor riesgo de reacciones adversas.

Un adecuado diseño del período de transición previo a la asignación del mercado a los laboratorios ganadores de la subasta puede reducir los costes de transacción derivados de la gestión de existencias a mayoristas y oficinas de farmacia.

Las subastas pueden resultar en una excesiva concentración del mercado en un número reducido de laboratorios y la salida del mercado de algunos de ellos, de modo que en el futuro no se pueda asegurar una competencia efectiva. Este efecto depende de la extensión de las subastas (unos pocos principios activos o todo el mercado fuera de patente), el volumen de las compras privadas generalmente ajenas a estos sistemas si son de pago directo por el paciente, y las barreras de entrada que puede haber para la producción de algunos medicamentos. Tal problema se puede mitigar mediante contratos asignados a más de un laboratorio, contratos diferentes para la demanda de áreas o regiones, etc.

Un estudio realizado por la autoridad canadiense de defensa de la competencia en 2007 señalaba la existencia de descuentos cercanos a una media del 40% del precio23. Desde 2007, las provincias de Ontario, Quebec y British Columbia han adoptado de forma descentralizada diversas iniciativas dirigidas a reducir el PVP de los genéricos. Las iniciativas descentralizadas adoptadas en las provincias de British Columbia y Ontario a partir de finales de 2007 ponen de relieve la capacidad, por parte del asegurador, de conducir el precio hacia el coste marginal del medicamento mediante iniciativas basadas en instrumentos de mercado de carácter descentralizado; asimismo, ponen de relieve como las marcas no permanecen ajenas a este proceso y entran a competir en precio con los genéricos. Estas experiencias descentralizadas de las provincias canadienses indican que no es necesario adoptar medidas nacionales centralizadas para conseguir los beneficios de la competencia de precios. Los resultados logrados señalan que no se requiere una dimensión muy elevada de compras para obtener precios competitivos, como asimismo demuestra el hecho de que las mismas oficinas de farmacia individuales disponen de este poder de compra, lo cual apunta en la dirección de que el tamaño poblacional no debería ser un inconveniente para la aplicación exitosa de estas políticas.

En suma, el sistema de regulación directa de precios y el sistema de reembolso empleados en el mercado español de medicamentos genéricos, del tipo PR, conduce la competencia de precios entre laboratorios hacia las farmacias, mediante descuentos competitivos sobre los precios oficiales de reembolso por la compra de sus genéricos.

La situación española sobre la limitada competencia de precios en cuanto a PVP en el mercado de genéricos tiene un notable parecido con lo observado en otros países que han aplicado sistemas de PR o de regulación del precio máximo de los genéricos. Asimismo, en varios países europeos (Alemania, Francia, Holanda, Noruega, Reino Unido, Suecia), cuando se aplican sistemas de reembolso máximo del tipo PR o similar se observa la aparición de fuertes descuentos a las oficinas de farmacia sobre el precio de adquisición de los medicamentos que no se trasladan al PVP.

En algunos países europeos se han reformado de forma sustancial los sistemas de regulación de precios y de reembolso de los medicamentos genéricos mediante políticas más orientadas al fomento de la competencia de precios como instrumento de mejora de la eficiencia: políticas de mejora y profundización del diseño de los sistemas vigentes de fijación del nivel de reembolso máximo; medidas de seguimiento de los precios competitivos con la finalidad de reembolsar a las oficinas de farmacia únicamente los costes reales de adquisición; y adquisiciones públicas basadas en instrumentos de mercado como las subastas públicas.

La experiencia de las medidas adoptadas en los últimos años en estos países resulta una referencia útil para aquellos altamente regulados, como España, con ausencia de competencia de precios en el PVP y elevados descuentos a las oficinas de farmacia.

La experiencia reciente del sistema comparado indica que resulta posible adoptar medidas de fomento de la competencia de PVP en los mercados de medicamentos genéricos en países que, como el nuestro, utilizan la regulación directa de precios o sistemas de PR como instrumento privilegiado para reducir el precio de los genéricos.

Contribuciones de autoríaJaume Puig-Junoy es el único autor de este artículo.

Conflicto de interesesEl autor declara no tener ningún conflicto de intereses.

FinanciaciónAutoritat Catalana de la Competència (ACCO) de la Generalitat de Catalunya; Ministerio de Educación y Ciencia mediante la ayuda SEJ2007-66133; ayuda no condicionada a la investigación de Merck Company Foundation, Whitehouse Station, New Jersey, USA.