El objetivo de este trabajo es demostrar que es posible monetizar el valor social que genera un hospital y que con su análisis podemos establecer una perspectiva diferente para analizar la eficiencia del gasto público.

MétodoUtilizando el método del caso se ha seleccionado un hospital público en España. Es idóneo por dos razones: primero, porque su actividad es pequeña y esto facilita el diálogo con los stakeholders; y segundo, como es un hospital de carácter residencial, permite realizar una experiencia de aproximación de la contabilidad social en hospitales sencilla, modificable y que es posible testar.

ResultadosSe establece la traducción monetaria de la actividad de un hospital, incluyendo la parte social de las transacciones económicas (mercado), las variables que no han supuesto transacción económica, pero han sido percibidas y valoradas por los stakeholders (no mercado), y la satisfacción de los stakeholders (emocional). Este valor socioemocional asciende a aproximadamente 60 millones de euros anuales para el periodo de 2013 a 2017.

ConclusionesEl valor social generado para los stakeholders, y su monetización, permiten gestionar de forma más eficiente las decisiones hacia el propósito social de los hospitales públicos. En concreto, el índice de valor social añadido puede ser una herramienta para la eficiencia social del hospital, ya que se establece cuánto valor social genera a partir de la financiación pública que le han asignado. Así, la disminución de este valor en los últimos años denota un problema que, sin este análisis con perspectiva social y desde los stakeholders, no podría haberse detectado.

The objective of this paper is to demonstrate that it is possible to monetize the social value generated by a hospital and use it to establish a different perspective to analyze the efficiency of public spending.

MethodA public hospital in Spain was selected using the case method. It is suitable for two reasons; first, the hospital activity is small and therefore dialogue with stakeholders is easy; and second, as it is a hospital of a residential nature, it allows an easy, modifiable and testable approximation of social accounting in hospitals.

ResultsIt establishes the monetary translation of the activity of a hospital, including the social part of the economic transactions (market), the variables that have not been created based on economic transaction, but have been perceived and valued by the stakeholders (not market), and the satisfaction of the stakeholders (emotional). This socio-emotional value amounts to approximately 60 million Euros per year from 2013 to 2017.

ConclusionsThe social value generated for the stakeholders, and its monetization, allows more efficient management of decisions towards the social purpose of public hospitals. In particular, the social value added index can be a tool for the social-efficiency of hospitals, as it establishes how much social value it generates from the public funding allocated to it. Thus, the decline in this value in recent years denotes a problem that, without this analysis with a social perspective and from the stakeholders, could not have been detected.

En la actualidad, el análisis y la valoración del impacto social de las organizaciones están adquiriendo gran importancia en todas las esferas1. El ámbito sanitario, de clara orientación social, es también objeto de este tipo de análisis, y resulta imprescindible analizar la aportación de la sanidad para la ciudadanía2, ya que da servicios con objeto de cuidar a los pacientes o usuarios, y mejora su calidad de vida3.

Existen distintos procedimientos para medir la eficiencia del gasto público, entendida como la ratio entre el valor generado para la sociedad en relación con el gasto efectuado4, cuya dificultad reside en identificar el valor generado y no tanto el gasto. Por un lado, se ha utilizado el análisis de coste-beneficio, promovido en la década de 1930 en los Estados Unidos para establecer el control de las inundaciones, y posteriormente en Gran Bretaña en los años 1960 para el análisis de proyectos de inversión de transporte (autopistas, metro, aeropuertos). Desde entonces se ha aplicado en varias formas y contextos, incluyendo educación, urbanismo y cuidado de la salud, y especialmente en sanidad5–7, para obtener ratios de retorno de las inversiones realizadas8. Este análisis, basado en la metodología de coste-beneficio, se ha concretado en el retorno social de la inversión (SROI, social return on investment), índice que calcula el resultado socioeconómico (numerador) sobre la inversión efectuada (denominador) (véase Banke-Thomas et al.9 para una revisión de la literatura en el ámbito de la salud).

La metodología SROI, muy apropiada para analizar proyectos futuros de inversión, no se ajusta tan bien cuando el objetivo es calcular el valor generado en el pasado por una actividad con continuidad, ni donde no existe libre disponibilidad en la utilización de recursos10, como es el caso de los hospitales ya en funcionamiento. Los análisis de coste-beneficio son muy útiles para decidir sobre la inversión en un hospital, pero se encuentran muy limitados para realizar el análisis del valor generado por un hospital a lo largo de su existencia. Desde esta perspectiva se ha desarrollado una amplia línea de investigación que ha argumentado sobre las aportaciones, las limitaciones y los usos de una posible contabilidad social11. En esta línea se ha desarrollado un modelo de contabilidad social10,12, denominado «poliédrico», que se basa en cuatro presupuestos:

- 1)

La contabilidad se fundamenta en un proceso de investigación-acción (action research), en el que es la propia entidad la que debe identificar el valor que genera.

- 2)

La teoría de los stakeholders13, que permite la comprensión de las entidades, entre ellas los hospitales, como un sistema cuya responsabilidad no es únicamente con la propiedad, sino con el conjunto de las partes interesadas. Esto, traducido a la perspectiva del valor social, significa que los hospitales generan valor no solo para los usuarios o para la Administración pública, sino también para el conjunto de los agentes participantes o afectados14.

- 3)

La perspectiva fenomenológica, según la cual las variables de valor son definidas por los propios grupos de interés, ya que son los perceptores del valor generado.

- 4)

El valor razonable, basado en la lógica borrosa, por el cual se otorga un valor basándose en indicios (proxis) y no en transacciones económicas.

En el área sanitaria existen ya estudios en esta línea; por ejemplo, los referidos a los cuidados informales15 (podrían extenderse a los profesionales también en otras investigaciones), trabajo que monetiza el valor que genera a la sociedad la red de cuidado familiar. Bajo el supuesto de que la sociedad debería ser capaz de dar estos servicios en el caso de que no existieran de forma espontánea, se pone de manifiesto, por un lado, la necesidad de reconocer socialmente la labor de los cuidados no profesionales, y por otro, el valor (ahorro en costes sociales) que estos generan. Basándose en los precios sombra (proxis), se ha llegado a establecer un valor razonable situado entre 24.918 y 41.291 millones de euros (datos de 2008), dependiendo del precio asignado a la hora de cuidado. En esta misma línea, un trabajo que ha monetizado el retorno de un programa de prevención del cáncer16 permite identificar el retorno en euros en relación con los inputs económicos invertidos. Ahondando en esta perspectiva, parecería posible calcular no solo el valor de una actividad, un programa o una inversión, sino también el valor social que un hospital genera para la sociedad con su actividad habitual. El interés de dicha contabilidad, además de visualizar el valor, es también el convertirse en un elemento de gestión estratégica de los hospitales y otros entornos de la sanidad; y de ahí la importancia y la novedad de este estudio.

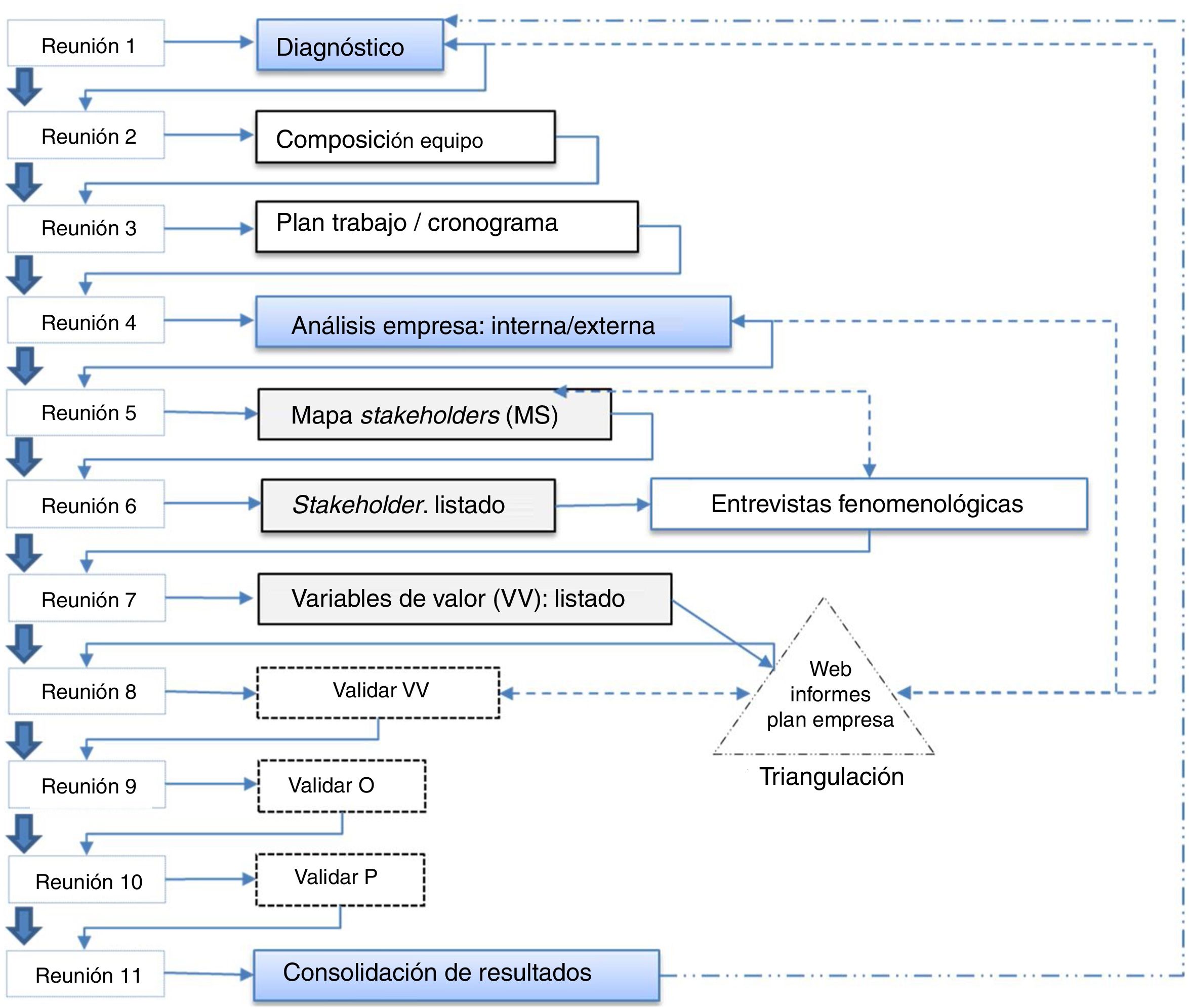

MétodoEl objetivo es aplicar la contabilidad social a un hospital con el fin de constatar si es posible monetizar su valor social, y si tiene alguna utilidad, ya que complementariamente se pretende que sea una fuente de aprendizaje sobre las dificultades, los límites y el potencial de la generalización de una contabilidad social en centros hospitalarios. Esta investigación se soporta en el método del análisis de caso17 y ha sido seleccionada por su adaptabilidad al estudio de los fenómenos complejos reales18 y su perspectiva holística19, aspectos consustanciales al tema de los hospitales. Se trata de un caso único ilustrativo, sin un diseño consensuado ad-hoc previo ni una interacción con otros hospitales, lo que garantiza resultados noveles que carecen de influencia explícita.

El caso utilizado ha sido el Hospital de Santa Marina (Bibao, España), de titularidad pública (Osakidetza), principalmente por tres razones: por el interés del equipo directivo en implicarse en el proceso, por tratarse de un hospital de tamaño medio con poca diversidad de servicios y por la calidad de gestión del centro (Q de Plata otorgada a las organizaciones con gestión excelente). Los pacientes del hospital son principalmente vizcaínos (potencialmente 200.000 personas), mayores de 81 años y con patología crónica compleja. Respondiendo a este perfil, los servicios ofertados se centran en las estancias de convalecencia y de cuidados paliativos. El trabajo fundamental se desarrolló de julio a diciembre de 2016. Durante este tiempo se identificaron el mapa de stakeholders, las variables de valor mediante el diálogo con los stakeholders, y el mecanismo de valoración de los proxis. Como consecuencia de estas actuaciones, se calculó el valor social integrado del ejercicio 2016. Posteriormente se realizó un análisis del valor social integrado para el periodo 2013-2017. En el desarrollo del trabajo se ha seguido el sistema de contabilidad social desarrollado por San-José y Retolaza12 (fig. 1).

Sistema de contabilidad social: valor social específico-valor socioemocional. Fuente: elaboración propia a partir de Retolaza et al.10.

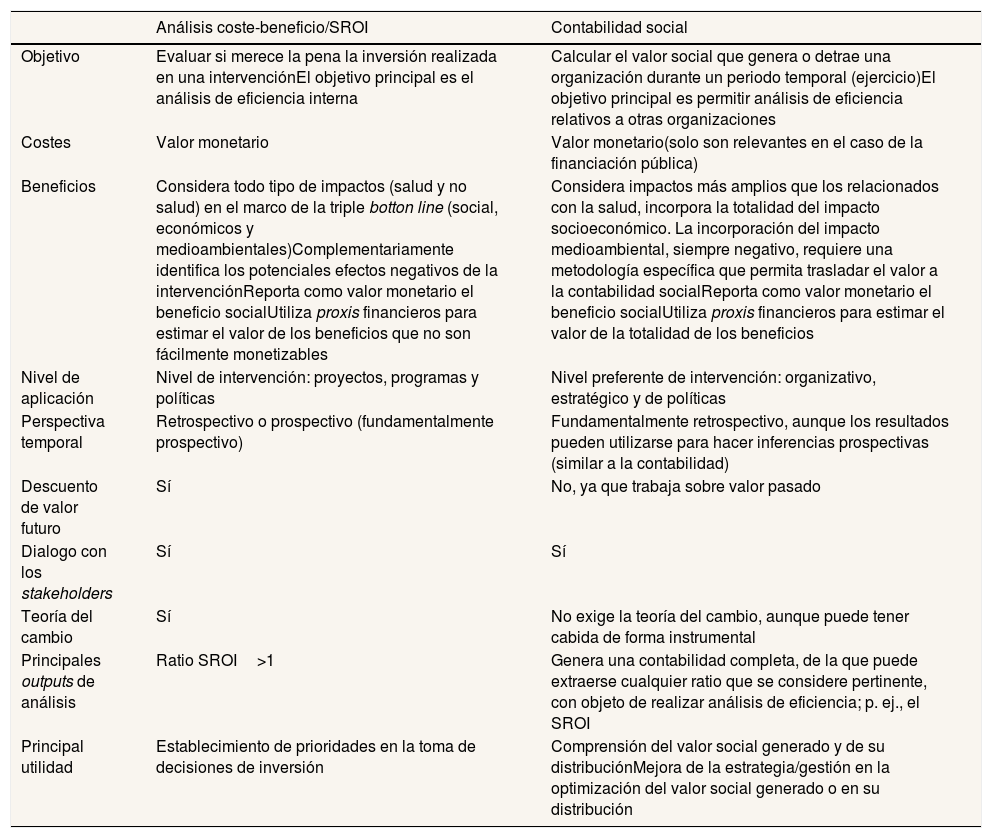

Uno de los principales retos de toda investigación es la selección del proceso de análisis. En este caso se ha optado por una contabilidad social orientada al valor social integrado, en lugar de optar por la metodología de coste-beneficio, propia del SROI, si bien pueden complementarse. Esta decisión se fundamenta en la mejor adecuación de la contabilidad social a situaciones pasadas (ex post) en las que los recursos son cautivos y se da una continuidad de la actividad a lo largo del tiempo, mientras que los análisis de coste-beneficio se ajustan mejor a análisis de inversiones futuras (ex ante) con libre disposición de recursos, donde se intenta tener un impacto transformacional. Desde la perspectiva utilitarista, el SROI puede ser una ratio de utilidad si se está decidiendo sobre una inversión, pero resulta totalmente limitada si lo que se quiere es mejorar los procesos estratégicos o de gestión, relacionados con la optimización en la generación y la distribución del valor, ya que se necesitaría un conjunto mucho más amplio de ratios e indicadores. Asimismo, cabe señalar que una contabilidad social siempre permitirá realizar el cálculo del SROI, lo que denota la mayor amplitud de esta sobre el SROI (tabla 1).

Comparación entre coste-beneficio SROI y contabilidad social

| Análisis coste-beneficio/SROI | Contabilidad social | |

|---|---|---|

| Objetivo | Evaluar si merece la pena la inversión realizada en una intervenciónEl objetivo principal es el análisis de eficiencia interna | Calcular el valor social que genera o detrae una organización durante un periodo temporal (ejercicio)El objetivo principal es permitir análisis de eficiencia relativos a otras organizaciones |

| Costes | Valor monetario | Valor monetario(solo son relevantes en el caso de la financiación pública) |

| Beneficios | Considera todo tipo de impactos (salud y no salud) en el marco de la triple botton line (social, económicos y medioambientales)Complementariamente identifica los potenciales efectos negativos de la intervenciónReporta como valor monetario el beneficio socialUtiliza proxis financieros para estimar el valor de los beneficios que no son fácilmente monetizables | Considera impactos más amplios que los relacionados con la salud, incorpora la totalidad del impacto socioeconómico. La incorporación del impacto medioambiental, siempre negativo, requiere una metodología específica que permita trasladar el valor a la contabilidad socialReporta como valor monetario el beneficio socialUtiliza proxis financieros para estimar el valor de la totalidad de los beneficios |

| Nivel de aplicación | Nivel de intervención: proyectos, programas y políticas | Nivel preferente de intervención: organizativo, estratégico y de políticas |

| Perspectiva temporal | Retrospectivo o prospectivo (fundamentalmente prospectivo) | Fundamentalmente retrospectivo, aunque los resultados pueden utilizarse para hacer inferencias prospectivas (similar a la contabilidad) |

| Descuento de valor futuro | Sí | No, ya que trabaja sobre valor pasado |

| Dialogo con los stakeholders | Sí | Sí |

| Teoría del cambio | Sí | No exige la teoría del cambio, aunque puede tener cabida de forma instrumental |

| Principales outputs de análisis | Ratio SROI>1 | Genera una contabilidad completa, de la que puede extraerse cualquier ratio que se considere pertinente, con objeto de realizar análisis de eficiencia; p. ej., el SROI |

| Principal utilidad | Establecimiento de prioridades en la toma de decisiones de inversión | Comprensión del valor social generado y de su distribuciónMejora de la estrategia/gestión en la optimización del valor social generado o en su distribución |

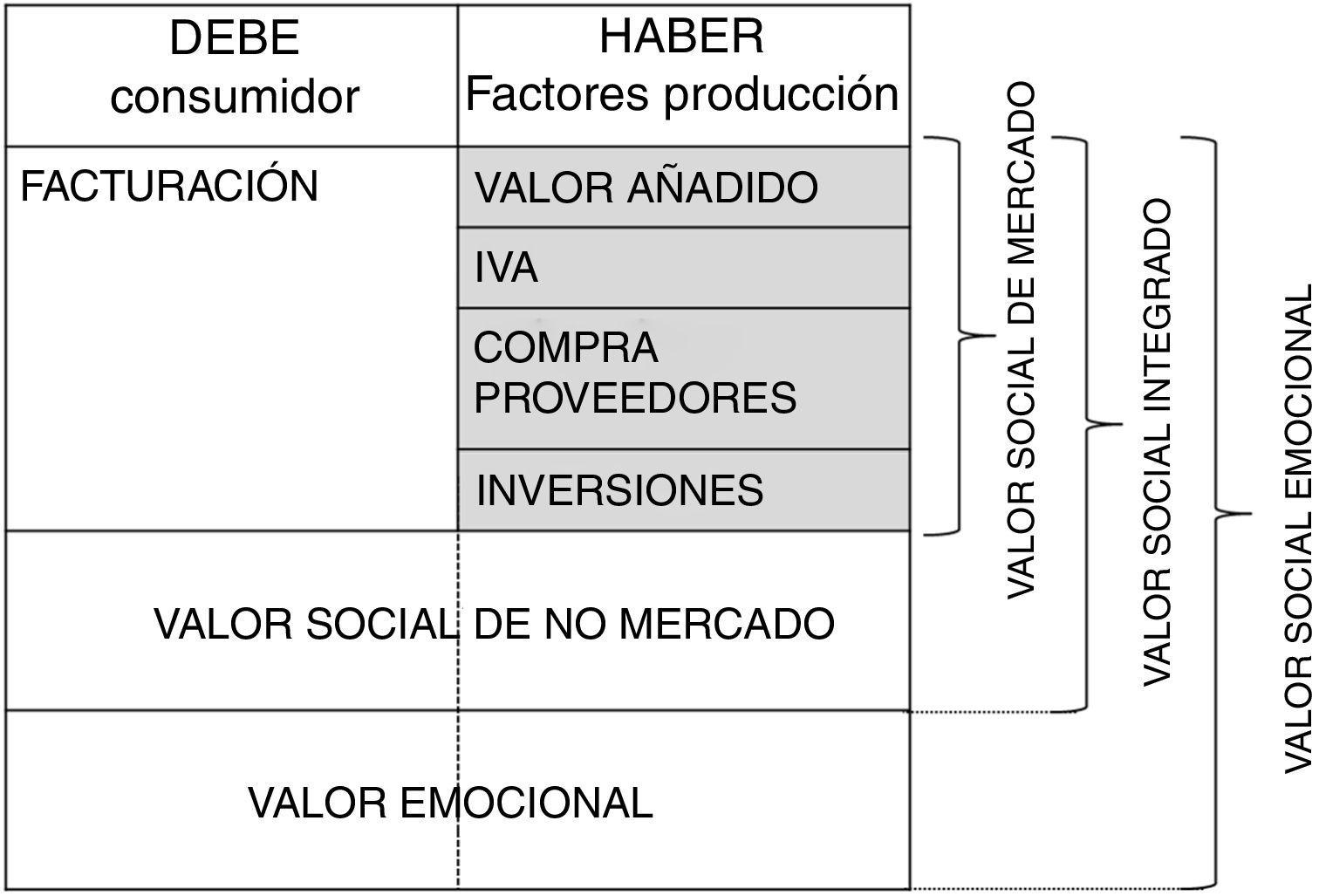

La contabilidad social incorpora tres tipos de valor de diferente naturaleza: valor de mercado, de no mercado y emocional; en consecuencia, los datos se toman de tres fuentes alternativas. El valor de mercado hace referencia a las relaciones transaccionales y encuentra su reflejo en la contabilidad, a partir de la cual se traspone a la contabilidad social. Por su parte, las transacciones de no mercado hay que transformarlas en variables de valor y monetizarlas mediante proxis. Por último, el valor emocional se aplica como un factor corrector del valor social integrado, y al tener un carácter subjetivo solo puede obtenerse mediante cuestionarios pasados a un muestreo representativo. En la figura 2 se muestra una integración sistémica de estos valores (para un análisis más global puede consultarse Retolaza et al.10).

ResultadosValor social de mercado

Se compone de cinco elementos diferenciados, uno del ámbito del debe y cuatro del haber. En el debe nos encontramos con el valor añadido a clientes, pero dado que el hospital de referencia es público y no cuenta con clientes propiamente dichos (identificados por la realización de transferencias con contrapartida de precio de mercado), resulta irrelevante en este caso. Por su parte, en los elementos del haber, el valor agregado se corresponde con la diferencia entre ingresos y costes, y se obtiene con la metodología estandarizada por la Asociación Española de Contabilidad y Administración de Empresas. A partir del cálculo total del valor se analiza su distribución entre el capital, los trabajadores y la propia Administración pública. El IVA se obtiene del diferencial entre el soportado y el devengado. Por último, el valor movilizado a proveedores de explotación e inversión se calcula mediante la distribución del valor añadido de los mismos a capital, trabajadores y Administración pública.

Valor social de no mercadoEl valor generado y distribuido de este hospital público se hace principalmente a través de mecanismos de no mercado; por ello, monetizar este valor e incorporarlo al valor social integrado es el mayor reto y beneficio de la contabilidad social. Para dicho cálculo existe un proceso estandarizado cuyos pasos son: 1) constitución del equipo de trabajo y aprobación del cronograma; 2) identificación de los grupos de interés; 3) identificación de las variables de valor mediante el diálogo con los stakeholders; 4) identificación de outputs y selección de proxis; 5) integración y análisis de resultados; y 6) feedback de mejora para el siguiente ciclo.

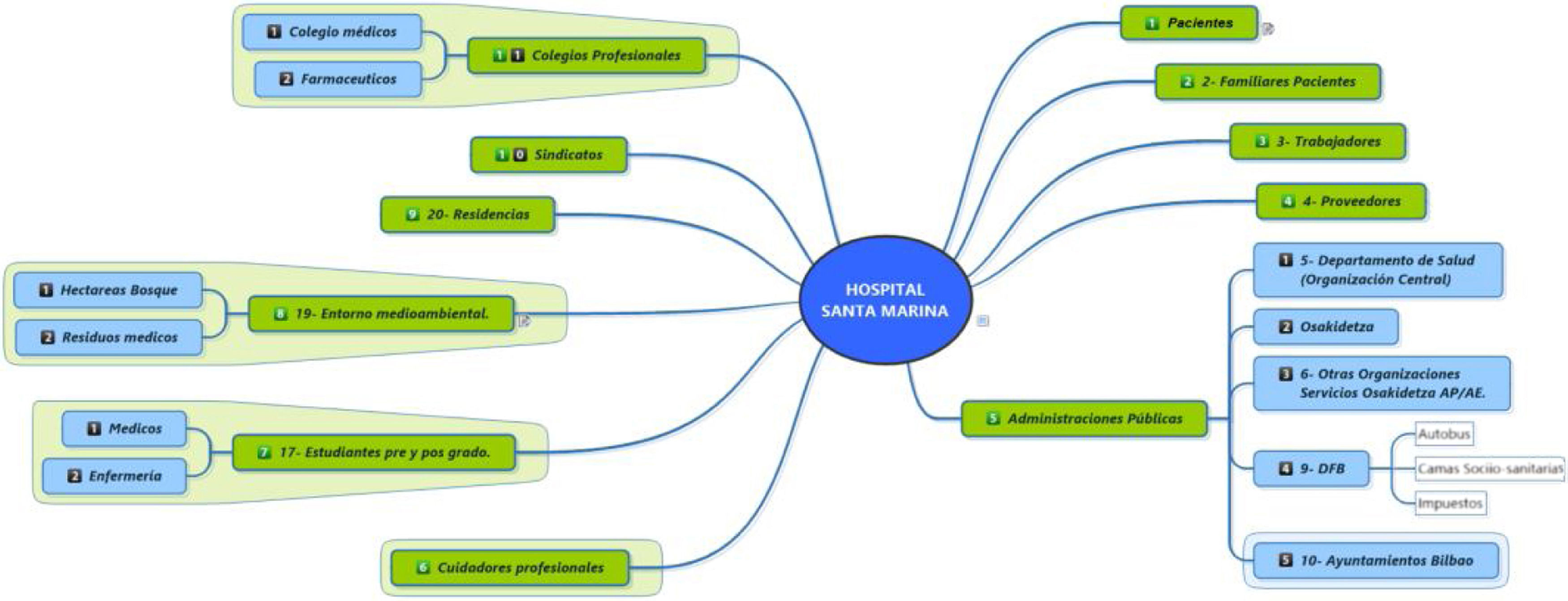

Identificación de los grupos de interésSe elabora un mapa consensuado que identifique los stakeholders desde la perspectiva de potenciales perceptores de valor. La figura 3 muestra el mapa del Hospital de Santa Marina.

Identificación de las variables de valor mediante el diálogo con los stakeholders

El valor se identifica a través de su reconocimiento por parte de los perceptores estructurados en grupos de interesados. Sobre la base del mapa de stakeholders se identificaron 12 interlocutores, que fueron entrevistados (entrevista semiestructurada) (véanse Anexos I y IIonline). La entrevista fue grabada y transcrita. Los principales valores detectados fueron: posibilitar la hospitalización de las personas en situación terminal o de cuidados paliativos, atención de urgencias, liberación de camas de otros hospitales, prácticas para alumnado, parking gratuito, liberación de cuidadores (profesionales y no profesionales o informales), apoyo a las residencias y cuidado del medio ambiente. Posteriormente se realiza una transformación, orientando las variables coloquiales a indicadores que permitan ser medidos.

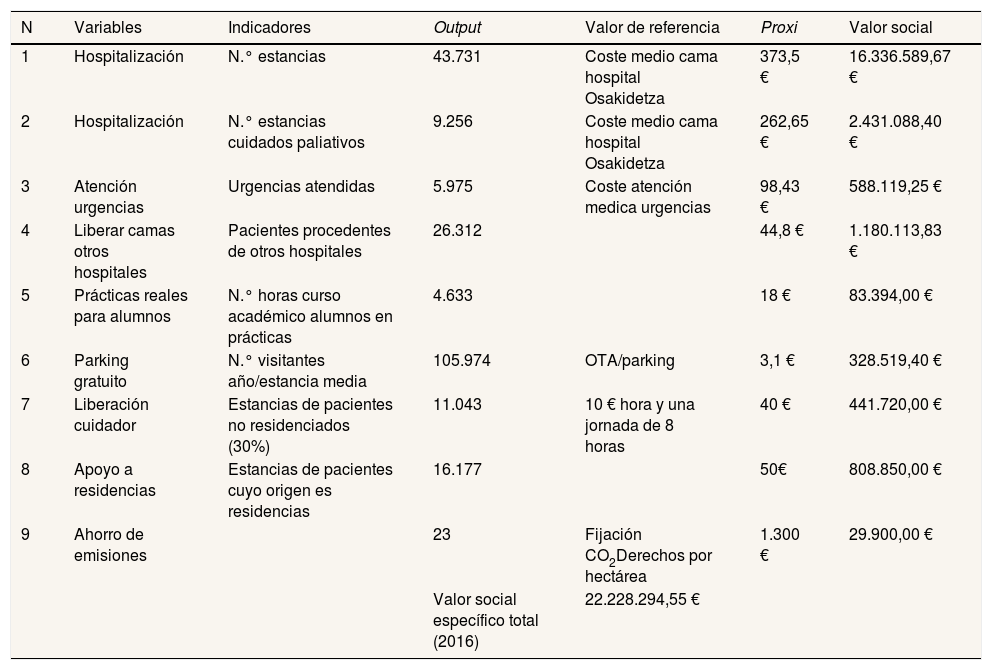

Cuantificación de los outputs e identificación de los proxis de referenciaSe obtiene información cuantitativa de los outputs y se identifican los proxis que permiten el cálculo del valor razonable. En este caso, y teniendo en cuenta los criterios de prudencia y aceptación generalizada de los valores monetarios, se ha decidido utilizar como proxis los precios sombra (http://www.osakidetza.euskadi.eus/contenidos/informacion/libro_tarifas/es_libro/adjuntos/TARIFA_2016_cast.pdf), ya que son valores mínimos, generalmente aceptados por la sociedad sanitaria, y además son transparentes. En la tabla 2 se sintetizan el proceso y los resultados.

Resumen del cálculo monetario del valor social generado en 2016

| N | Variables | Indicadores | Output | Valor de referencia | Proxi | Valor social |

|---|---|---|---|---|---|---|

| 1 | Hospitalización | N.° estancias | 43.731 | Coste medio cama hospital Osakidetza | 373,5 € | 16.336.589,67 € |

| 2 | Hospitalización | N.° estancias cuidados paliativos | 9.256 | Coste medio cama hospital Osakidetza | 262,65 € | 2.431.088,40 € |

| 3 | Atención urgencias | Urgencias atendidas | 5.975 | Coste atención medica urgencias | 98,43 € | 588.119,25 € |

| 4 | Liberar camas otros hospitales | Pacientes procedentes de otros hospitales | 26.312 | 44,8 € | 1.180.113,83 € | |

| 5 | Prácticas reales para alumnos | N.° horas curso académico alumnos en prácticas | 4.633 | 18 € | 83.394,00 € | |

| 6 | Parking gratuito | N.° visitantes año/estancia media | 105.974 | OTA/parking | 3,1 € | 328.519,40 € |

| 7 | Liberación cuidador | Estancias de pacientes no residenciados (30%) | 11.043 | 10 € hora y una jornada de 8 horas | 40 € | 441.720,00 € |

| 8 | Apoyo a residencias | Estancias de pacientes cuyo origen es residencias | 16.177 | 50€ | 808.850,00 € | |

| 9 | Ahorro de emisiones | 23 | Fijación CO2Derechos por hectárea | 1.300 € | 29.900,00 € | |

| Valor social específico total (2016) | 22.228.294,55 € |

El cálculo del valor emocional se obtiene al aplicar un factor corrector, al alza o a la baja, al valor social integral obtenido. Aunque el método óptimo sería consultar a los stakeholders de forma simultánea sobre el grado de satisfacción (valor emocional) y la importancia que otorgan a la parte emocional con relación al resto del valor (rango de amplitud del factor corrector), se utilizó el empleado en los análisis de calidad. Como resultado, por acuerdo intersubjetivo del equipo de trabajo, se aceptó un rango de variabilidad de±50%.

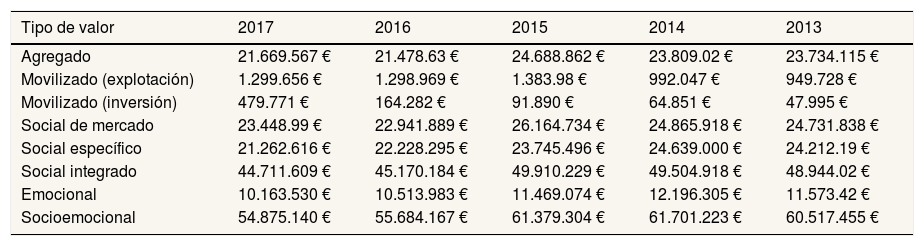

Valor socioemocionalEn la tabla 3 se exponen los resultados en relación con los diversos apartados del valor social generado.

Resumen de las variables de valor social

| Tipo de valor | 2017 | 2016 | 2015 | 2014 | 2013 |

|---|---|---|---|---|---|

| Agregado | 21.669.567 € | 21.478.63 € | 24.688.862 € | 23.809.02 € | 23.734.115 € |

| Movilizado (explotación) | 1.299.656 € | 1.298.969 € | 1.383.98 € | 992.047 € | 949.728 € |

| Movilizado (inversión) | 479.771 € | 164.282 € | 91.890 € | 64.851 € | 47.995 € |

| Social de mercado | 23.448.99 € | 22.941.889 € | 26.164.734 € | 24.865.918 € | 24.731.838 € |

| Social específico | 21.262.616 € | 22.228.295 € | 23.745.496 € | 24.639.000 € | 24.212.19 € |

| Social integrado | 44.711.609 € | 45.170.184 € | 49.910.229 € | 49.504.918 € | 48.944.02 € |

| Emocional | 10.163.530 € | 10.513.983 € | 11.469.074 € | 12.196.305 € | 11.573.42 € |

| Socioemocional | 54.875.140 € | 55.684.167 € | 61.379.304 € | 61.701.223 € | 60.517.455 € |

Los datos obtenidos a través de la contabilidad social permiten visualizar resultados, tanto absolutos (tabla 3) como relativos (tabla 4), lo que permitirá la realización de análisis de eficiencia. Entre estos, permite obtener el SROI (entendido como retorno social del gasto público), pero también otros indicadores de interés, como puede ser el índice de valor social añadido, que se corresponde con el valor generado más allá del presupuesto gestionado. El valor 1 en esta ratio refleja la situación de equilibrio entre gasto y valor social generado. Si bien los primeros años se logra una ratio>1, la eficiencia del uso del presupuesto es decreciente. Puede evidenciarse que la causa inmediata es una disminución progresiva del número de estancias hospitalarias, tanto en estancias de convalecencia como en cuidados paliativos. De todas maneras, la causa última de esta disminución es difícil de determinar sin un análisis más amplio, ya que puede deberse a factores internos del propio hospital, pero también a una menor derivación por parte del sistema sanitario, o incluso a una mejora en la salud de los ciudadanos. No obstante, esta información facilita una mejor comprensión del resultado de la actividad del hospital, demandando claramente el análisis de las causas del decrecimiento del índice. En función de ese análisis pueden plantearse posibles medidas, como un incremento de outputs (si fuera un problema de eficiencia del hospital) o un decremento de inputs (si fuera un problema de exceso de oferta de la red).

Índices de eficiencia a partir de la contabilidad social

| Índices de eficiencia | 2017 | 2016 | 2015 | 2014 | 2013 |

|---|---|---|---|---|---|

| Ratio sobre financiación | 184,88 | 192,76 | 213,6 | 218,65 | 218,96 |

| Índice de retorno Administración pública | 0,39 | 0,39 | 0,38 | 0,37 | 0,38 |

| Valor social añadido | 0,85 | 0,93 | 1,14 | 1,19 | 1,2 |

| Índice de equilibrio (social) | 0,46 | 0,48 | 0,53 | 0,54 | 0,54 |

Tres son las mejoras evidenciadas en este trabajo sobre contabilidad social. La primera, que complementariamente a la utilidad relacionada con las ratios de eficiencia ofrece algunos resultados intermedios interesantes, a juzgar por la opinión de los participantes. La orientación de la dirección a la identificación del valor social generado y el diálogo desarrollado con los stakeholders en esta misma dirección posibilitan una mayor preocupación del hospital y su entorno por el propósito social del mismo. Y quizás esta sea la mayor contribución de la contabilidad social: generar un proceso que permite un mayor conocimiento de la organización y una complicidad con los stakeholders, lo cual enriquece las estrategias futuras del hospital, reorientando, en la medida de lo posible, la optimización en la generación de valor social y, en definitiva, la eficiencia social del gasto público.

La segunda mejora es que nos permite visualizar la posibilidad de monetizar el valor social generado por un hospital. Esto permite que los inputs y los outputs generados por los hospitales (en este caso el Hospital de Santa Marina) estén en el mismo tipo de unidades (en este caso euros), lo que facilita los análisis de eficiencia. El cálculo de la eficiencia sin disponer de una contabilidad social, que es lo usual en la actualidad, donde la información de los outputs se encuentra en unidades diferentes, exigiría utilizar análisis envolventes de datos. La contabilidad social aporta tres ventajas sobre los análisis envolventes de datos20: la posibilidad de utilizar tantos inputs y outputs como sean necesarios, la simplicidad en la interpretación de las ratios de la contabilidad social y la posibilidad de mejorar la gestión o la estrategia de los hospitales hacia la excelencia a partir de la contabilidad social, mientras que la gestión envolvente de datos proviene de una «caja oscura» difícil de interpretar.

La tercera, dado que hemos trabajado con un único caso, los resultados solo permiten análisis comparativos longitudinales en el seno de la misma entidad, pero la ampliación de la contabilidad social a otras organizaciones similares debería permitir un benchmarking entre ellas, e incluso, si se llega a disponer de datos suficientes, hacer unas estimaciones relativas al sector o subsector de actividad, permitiendo generar estándares de referencia.

En relación con las limitaciones del trabajo, hay que señalar dos, una extrínseca y otra intrínseca. La primera es que los datos de un solo centro son solo comparables consigo mismos, y para una eficiente utilidad de la contabilidad social como instrumento analítico y estratégico es necesaria al menos una muestra de hospitales. La segunda es que al utilizar los precios sombra como proxis del valor generado en sustitución de los precios de mercado, el valor se está referenciando al coste de forma indirecta. No supone un problema en hospitales que compartan los mismos precios sombra de referencia, pero puede suponer un serio problema en los análisis comparativos con hospitales privados o con hospitales que compartan otros precios sombra de referencia. Se daría la paradoja de que un mismo hospital, con la misma generación de outputs, incrementa el valor generado si el sistema de referencia es más ineficiente.

Las futuras líneas de investigación se vertebran en cuatro ejes:

- 1)

La mejora y la simplificación del proceso, facilitando la utilización de la contabilidad social por un mayor número de hospitales.

- 2)

La solución de la paradoja de los precios sombra, redirigiendo los proxis a valor de mercado.

- 3)

La generación de un estándar de referencia en cuanto el número de casos lo permita.

- 4)

El análisis de la posible causalidad entre los factores estructurales u organizativos de los hospitales y la eficiencia en el resultado social.

Existe un debate sobre la financiación pública y su eficiencia. Para su medición pueden utilizarse los resultados económicos o, como se viene haciendo desde hace algún tiempo, utilizar el retorno social a la inversión. Sin embargo, hasta este momento no se ha realizado un análisis más exhaustivo sobre la percepción que tienen los stakeholders del hospital, y de ahí el interés que una contabilidad social puede aportar al análisis sobre la eficiente utilización de la financiación pública más allá de la distribución del gasto.

¿Qué añade el estudio realizado a la literatura?En la literatura se ha utilizado el retorno social de la inversión, pero una contabilidad social va más allá porque permite establecer no solo las variables de valor social que valoran positivamente los stakeholders, sino monetizarlas y llegar hasta una ratio para conocer la generación de valor social sobre la financiación pública otorgada. Considerando la importancia y el potencial uso de las cifras ofrecidas, se concluye que el abordaje integral del valor social que tienen los hospitales exige incluir no solo el valor social generado a partir de las actividades realizadas, sino también el valor de no mercado y el emocional. Esto permite reconocer la eficiencia social que los hospitales tienen en la sociedad.

David Cantarero.

Declaración de transparenciaLa autora principal (garante responsable del manuscrito) afirma que este manuscrito es un reporte honesto, preciso y transparente del estudio que se remite a Gaceta Sanitaria, que no se han omitido aspectos importantes del estudio, y que las discrepancias del estudio según lo previsto (y, si son relevantes, registradas) se han explicado.

Contribuciones de autoríaJ.L. Retolaza concibió el trabajo y planteó su objetivo. L. San-José preparó el proceso para la monetización del valor social y para su posterior análisis. J.L. Retolaza, L. San-José y R. Bernal desarrollaron la metodología de análisis y explotaron las variables de valor para obtener los resultados. L. San-José escribió el primer borrador y todas las personas firmantes lo revisaron, completaron y corrigieron hasta tener el manuscrito definitivo.

AgradecimientosAgradecemos la labor realizada por el equipo de trabajo del hospital, su director financiero y su gerente. Creemos que este estudio puede ser utilizado para otros trabajos, incluso para establecer las políticas en las licitaciones públicas. Asimismo, agradecemos a toda la comunidad de GEAccounting y al grupo ECRI. Apreciamos también la labor de los revisores anónimos y del editor de la revista.

FinanciaciónLos autores agradecen a la Universidad del País Vasco (UPV/EHU) una ayuda concedida para la realización del estudio. Asimismo, agradecen el apoyo prestado por los proyectos GIU15/10 y US17/24.

Conflictos de interesesNinguno.