Hacer evidentes las diferencias tarifarias aplicadas a intervenciones sanitarias por las comunidades autónomas, así como la heterogeneidad en la manera de definir los servicios de la cartera básica.

MétodoSe realiza un análisis comparativo de los precios de procesos representativos de la cartera sanitaria, según información recogida en los boletines oficiales de las comunidades autónomas.

ResultadosSe observa una gran disparidad de importes para el mismo proceso entre las comunidades autónomas, además de una heterogeneidad notable en la manera de definir las prestaciones de la cartera de servicios.

ConclusionesEl Consejo Interterritorial debería favorecer la transparencia en los criterios seguidos para la fijación de tarifas y la coordinación de los servicios regionales de salud en la definición, la implementación y el desarrollo de los sistemas de contabilidad analítica, así como en la especificación de las prestaciones incluidas en la cartera común, para facilitar el análisis sobre el origen de las diferencias regionales en los costes de producción.

To highlight the differences in pricing applied to health interventions by the autonomous communities, as well as the heterogeneous definition of the basic list of services.

MethodA comparative analysis of the prices of representative procedures included in the common basket of health services was conducted, based on information from official publications of the autonomous communities.

ResultsSignificant prices variations for the same intervention were identified across autonomous communities, along with notable heterogeneity in service definitions.

ConclusionsThe Interterritorial Council should promote transparency in the criteria used to set prices and enhance the coordination of regional health services in the definition, implementation, and development of analytical accounting systems. Additionally, it should standardize the specification of services included in the common basket of benefits to facilitate the analysis of regional differences in production costs.

El Sistema Nacional de Salud (SNS) español es el resultado de un largo proceso de cambios que han acompañado las transformaciones políticas, económicas y sociales que se han ido produciendo en el país. El mayor hito de su historia reciente es la aprobación de la Ley General de Sanidad en 19861, que objetiva por primera vez el propósito de cobertura universal y define su estructura organizativa. Otra de sus transformaciones definitorias fue la cesión de competencias en materia de gestión de la asistencia sanitaria a las 17 comunidades autónomas (CCAA), proceso iniciado con Cataluña en 1981 y que culminó en el año 20022. Una vez finalizada la descentralización, y con el fin de fijar unas reglas de juego comunes, se promulgó la Ley de Cohesión y Calidad3 que redefine el papel del Consejo Interterritorial del Sistema Nacional de Salud como órgano de cohesión y establece una cartera de servicios común al conjunto del SNS, ampliable por los servicios regionales de salud en el ámbito de sus competencias4.

El proceso de descentralización fue poco ordenado y, pese a la existencia de una cartera común, no existe una norma general para la definición de las diferentes prestaciones5,6. Asimismo, la fijación de las tarifas vinculadas a los servicios que configuran la cartera, y que se aplican al cobro de terceros obligados al pago, es potestad de las CCAA, que tienen la competencia de aplicar, revisar y actualizar los precios7. Según lo que se sabe, no existe una base homogénea para la definición de prestaciones ni una metodología común asociada al procedimiento de fijación tarifaria. Por lo general, la base de las tarifas aplicadas por las CCAA es la contabilidad analítica, que permite calcular el coste de un bien o servicio como el valor monetario del conjunto de factores que suponen el ejercicio de una actividad. Los costes se clasifican en directos (costes de personal y de materiales) e indirectos (los que no son atribuibles a un solo objeto de coste por ser compartidos por varios productos, servicios o departamentos). Es importante destacar que las tarifas finales tienen la consideración de precios públicos, los cuales, de acuerdo con la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos8, han de determinarse a un nivel que cubra, como mínimo, los costes originados por la prestación de los servicios, si bien pueden resultar inferiores cuando existan razones sociales o de interés público que así lo aconsejen. Las tarifas correspondientes son publicadas por los servicios regionales de salud de manera periódica, con frecuencia variable entre CCAA. El marco normativo que regula la vigencia del importe a reclamar no establece una periodicidad obligatoria para la revisión de las tarifas, ni tampoco existe un organismo que exija diligencia a las CCAA para llevar a cabo este proceso.

El presente trabajo tiene como principal objetivo realizar un análisis comparativo de los precios aplicados por las diferentes CCAA a algunas intervenciones representativas de la cartera básica de servicios sanitarios del SNS. Dichos precios tienen un impacto marginal sobre la provisión, puesto que no se aplican a los ciudadanos con derecho a la asistencia sanitaria financiada por el SNS, sino a terceros responsables: seguros privados obligatorios, mutualidades cuando los asegurados o beneficiarios están adscritos a aseguradoras privadas, empresas colaboradoras, mutuas de accidentes de trabajo y ciudadanos extranjeros no residentes, entre otros obligados al pago9. Por otra parte, carecen de relevancia en la financiación de los centros implicados o del propio SNS, dado que se ingresan en las correspondientes haciendas autonómicas, sin que la recaudación derivada se afecte a una finalidad concreta. Sin embargo, el análisis de las tarifas autonómicas puede servir de aproximación a un estudio comparativo de costes entre CCAA, ya que se asume, de acuerdo con la normativa, que los precios publicados en las disposiciones para las intervenciones sanitarias se fijan sobre la base de sus costes reales de producción. Este mismo enfoque se ha empleado en trabajos previos10. Además, los precios fijados sirven como referencia para contratos con el sector privado o acuerdos entre administraciones, por lo que su análisis resulta de interés. Como objetivo secundario, se tratará de documentar la heterogeneidad en la definición de las prestaciones entre los diferentes servicios regionales de salud. Pese a que existen análisis comparativos de costes para problemas concretos de salud10,11 y se dispone de una base reciente que recopila las tarifas publicadas por las CCAA12, según lo que se sabe este es el primer trabajo que analiza las diferencias tarifarias entre CCAA para un conjunto representativo de procedimientos. Este tipo de análisis contribuye a visualizar las desigualdades en la definición de las prestaciones y los costes a los que se enfrentan las CCAA, y facilita el análisis de los factores que subyacen a esas diferencias.

MétodoEl análisis comparativo parte de las tablas de precios vigentes publicadas por los servicios regionales de salud, información desglosada en los Boletines Oficiales de las CCAA, de acceso público en los portales de transparencia de las CCAA. En el Material suplementario del Apéndice online se detallan el año de publicación y la norma reguladora correspondiente. En algún caso, las normas empleadas difieren de las recogidas en el proyecto Concept-costs12, ya sea porque se han actualizado (Andalucía y Canarias) o bien porque la propia CA ha confirmado la vigencia de la normativa citada (Galicia).

Para llevar a cabo el análisis se han seleccionado procedimientos representativos de la actividad asistencial para algunas categorías de la cartera básica común de servicios del SNS. Se excluyen las prestaciones de salud pública, farmacéutica, ortoprotésica, dietética y de transporte sanitario, limitándose por tanto la comparación a la atención especializada, la atención de urgencia y la atención primaria9. Dado que la clasificación de los servicios sanitarios prestados dentro de dichas categorías difiere de manera notable entre CCAA, la comparación se restringe al subconjunto de intervenciones más característico de cada una de ellas. En atención especializada se incluyen la asistencia hospitalaria con ingreso, la cirugía mayor ambulatoria, la consulta externa y las pruebas complementarias; en el ámbito de la atención urgente se analiza la urgencia sin ingreso, y en atención primaria se consideran las consultas primera y sucesiva. Además de las tarifas de las CCAA, se toman como referencia las publicadas por el Ministerio de Sanidad. En este caso, para los procedimientos con internamiento se han empleado los datos de la aplicación del CMBD-RAE para 2023, correspondientes a la versión 38 de los All Patient Refined-Diagnosis Related Groups (APR-DRG)13. La información sobre los procedimientos ambulatorios y las pruebas complementarias se extrajo de la normativa que actualiza el Fondo de Cohesión14. Para el resto de las intervenciones, los precios corresponden a los aplicables por los centros sanitarios del Instituto Nacional de Gestión Sanitaria (INGESA) de Ceuta y Melilla15.

La determinación del precio público en el ámbito de la asistencia hospitalaria con ingreso se establece según dos sistemas. Por un lado, mediante la fijación de un precio por estancia hospitalaria independientemente del diagnóstico al alta. Este método ha ido quedándose obsoleto, pero se mantiene en Aragón, Asturias, Canarias, Castilla y León, Castilla-La Mancha, Extremadura y Galicia. El segundo sistema, que mayoritariamente ha sustituido al anterior, sigue la codificación de Grupos Relacionados por el Diagnóstico (GRD) según la Clasificación Internacional de Enfermedades (CIE-10), que permite establecer un coste por proceso basado en el cálculo de los costes directos e indirectos del mismo a través de un sistema de control interno de costes. Se emplea este método en las diez CCAA restantes, si bien una de ellas (Región de Murcia) establece la codificación según la versión anterior CIE-9. Solo en ausencia de un GRD específico para la intervención se emplea la facturación de hospitalización como estancia. Teniendo en cuenta este doble sistema, se presenta la comparación de precios de la atención hospitalaria tanto en actividad facturada por estancia como por proceso.

En la modalidad de facturación por estancia, la mayoría de las CCAA especifican qué prestaciones se incluyen en el importe, que en general son la asistencia por equipo médico, enfermería y personal auxiliar, pruebas diagnósticas y terapéuticas básicas, alimentación parenteral y enteral, tratamiento farmacológico (normalmente estableciendo un límite, que en caso de ser superado tiene una facturación individual), así como sangre y hemoderivados, curas y material fungible (exceptuando las prestaciones de material implantable), y el informe médico al alta. La manera de definir el concepto de estancia varía entre las CCAA. En algunas se estipula un precio único, mientras que en otras se diferencia por unidad de ingreso como médico o quirúrgico. En consecuencia, la comparación considerará estos dos subgrupos. Se excluyen Asturias, Castilla y León, y Cataluña, que separan el precio por tramos según la clasificación del hospital, y también la Comunidad de Madrid, dado que no especifica ningún precio para día de hospitalización.

En la modalidad de facturación por procesos se siguen dos criterios para la selección de intervenciones a comparar. En primer lugar, se comparan las intervenciones más frecuentes de tipo médico, obstétrico y quirúrgico, según el número de altas hospitalarias recogido por el sistema de información sanitaria (registro de atención especializada) para el año 202216,17, que son la hospitalización por neumonía según el Sistema de Clasificación Clínica (a la que corresponden los GRD 137, 138 y 139 en la APR-GRD versión 38), el parto vaginal (GRD 560) y la cesárea (GRD 540), respectivamente. El objetivo en este caso es comparar procesos que representen una parte significativa de la actividad asistencial. En segundo lugar, con la intención de analizar alguna intervención de alto impacto económico, se comparan los procedimientos sobre válvulas cardiacas (GRD 162 y 163)18. Estas intervenciones figuran entre las de mayor coste medio y, simultáneamente, representan el mayor porcentaje de altas dentro de este subconjunto de procesos.

Respecto a la hospitalización domiciliaria, el importe establecido se factura por día e incluye visitas programadas o de urgencia, medicación, curas, toma de muestras y cualquier otro proceso terapéutico o diagnóstico. Del análisis se excluyen Aragón, Extremadura y Murcia, dado que no presentan ningún concepto relativo a este tipo de prestación.

En asistencia ambulatoria se seleccionan la consulta externa de atención especializada (diferenciando entre primera y sucesiva) y la colecistectomía como ejemplo de cirugía mayor ambulatoria, por ser uno de los procedimientos que se realizan con más frecuencia17. En Aragón no se diferencia entre primera consulta y sucesivas, por lo que se asume que se factura el mismo precio para ambas. En las CCAA con precios diferentes para consulta presencial y telemática, se elige la primera para comparar. Se excluyen Asturias y Castilla y León, que distinguen precios según la clasificación del hospital, y la Comunidad Valenciana, que no establece ningún precio para este concepto.

En el caso de la cirugía ambulatoria, algunas CCAA crean un listado de procedimientos a cobrar y otras fijan un precio único para el concepto de cirugía mayor ambulatoria sin especificar más detalles. Se excluyen de nuevo Asturias, que establece el precio por tiempo de utilización de quirófano, y Castilla y León, sin tarifa para este concepto.

En lo que respecta a los listados de exámenes complementarios se verifica una gran diversidad de definiciones, por lo que muchos procesos no tienen conceptos comparables entre las CCAA. Por este motivo se han seleccionado los procedimientos con un menor número de valores perdidos; en particular, la colangiopancreatografía retrógrada endoscópica y la litotricia renal extracorpórea. En la primera se excluyen Aragón, Cataluña y Cantabria, porque no tienen definido ese concepto.

En la atención de urgencias sin ingreso se excluye únicamente a Cataluña por distinguir según la gravedad en función del Método Andorrano de Triaje.

Finalmente, en atención primaria se elige la consulta médica presencial diferenciando entre primera y sucesiva, y en aquellos casos en que no aparecen desagregadas se asume nuevamente que se factura el mismo precio para ambas.

Para hacer posible la comparación de las tarifas correspondientes, teniendo en cuenta que los años de publicación difieren entre CCAA y con el propio Ministerio, todos los precios están expresados en euros de 2023. Para ello, se emplea el índice de precios de consumo correspondiente a sanidad que publica periódicamente el Instituto Nacional de Estadística19.

El análisis comparativo se realiza a partir de estadísticos básicos descriptivos de los procesos seleccionados, resumiendo el conjunto de importes mediante medidas de tendencia central (precio medio) y de dispersión (desviación estándar y coeficiente de variación), así como la ratio entre el valor máximo y el mínimo.

ResultadosEl proceso de selección de intervenciones descrito en el apartado anterior ilustra la importante heterogeneidad en la definición de las prestaciones de la cartera común por parte de los servicios regionales de salud. Se aprecia una llamativa variación en la manera de desagregar tanto las consultas externas de atención primaria y especializada como los procedimientos de cirugía mayor ambulatoria. También se observan diferencias relevantes en el listado de pruebas complementarias que recogen los distintos servicios regionales de salud. En lo que respecta a la hospitalización, la mayor parte de las CCAA utilizan los GRD como base para la fijación de tarifas, lo que proporciona un estándar más homogéneo de comparación, pero aún hay siete CCAA que no los emplean.

Asimismo, es destacable la variedad de instrumentos utilizados por los servicios regionales de salud para hacer públicos los precios (véase el Material suplementario del Apéndice online), que van desde la orden hasta la ley, pasando por la resolución, el acuerdo y el decreto, todos ellos con distinto rango jurídico. Tampoco existe homogeneidad en la frecuencia de actualización de las normas reguladoras, y se constata que las más recientes versiones de los decretos sanitarios corresponden a años distintos, apreciándose en algunos casos considerables retrasos. Del conjunto de las CCAA, 12 han actualizado las tarifas en los últimos 3 años. De las cinco restantes, tres (las dos Castillas y Galicia) emplean tarifas con una antigüedad igual o superior a una década, al igual que ocurre en el INGESA.

Las tablas 1 a 5 muestran los resultados del análisis comparativo de tarifas en los procesos seleccionados. Las CCAA que más veces se excluyen de las comparaciones, tanto por no presentar el concepto en cuestión como por diferencias en la definición que imposibilitan la comparación, son Asturias, Castilla y León, y Cataluña (cada una ausente en tres de las comparaciones). Además, la comparación relativa a estancia es la que tiene más valores faltantes (se excluyen cuatro CCAA).

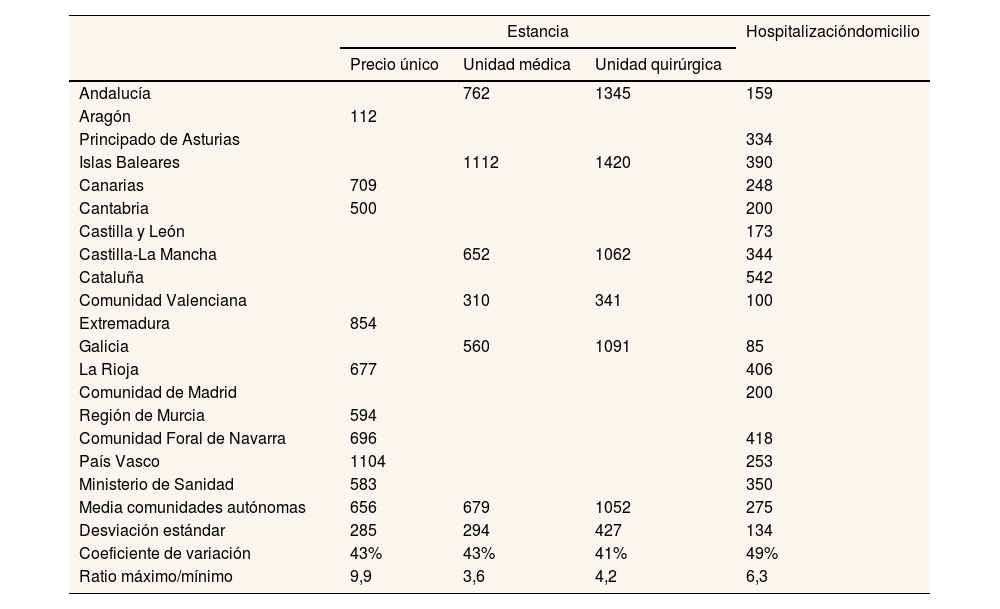

La dispersión en los costes por estancia hospitalaria (tabla 1) resulta amplia, con coeficientes de variación superiores al 40%, correspondiendo el mayor valor a la hospitalización a domicilio (49%). La ratio máximo/mínimo registra un valor comparativamente alto (cerca de 10) para las CCAA que aplican un precio único por estancia, pese a su menor coste medio. Por el contrario, las diferencias entre precios máximos y mínimos se reducen de manera considerable para las tarifas que distinguen estancia médica y quirúrgica, a pesar de que el coste medio es más elevado, en particular en el ámbito quirúrgico. El precio por estancia publicado por el Ministerio se encuentra por debajo de la media del considerado por los servicios regionales de salud, al contrario de lo que sucede con la hospitalización a domicilio.

Precios aplicados a la estancia hospitalaria para hospitalización de agudos y hospitalización domiciliaria por los servicios regionales de salud (euros de 2023). Análisis estadístico básico

| Estancia | Hospitalizacióndomicilio | |||

|---|---|---|---|---|

| Precio único | Unidad médica | Unidad quirúrgica | ||

| Andalucía | 762 | 1345 | 159 | |

| Aragón | 112 | |||

| Principado de Asturias | 334 | |||

| Islas Baleares | 1112 | 1420 | 390 | |

| Canarias | 709 | 248 | ||

| Cantabria | 500 | 200 | ||

| Castilla y León | 173 | |||

| Castilla-La Mancha | 652 | 1062 | 344 | |

| Cataluña | 542 | |||

| Comunidad Valenciana | 310 | 341 | 100 | |

| Extremadura | 854 | |||

| Galicia | 560 | 1091 | 85 | |

| La Rioja | 677 | 406 | ||

| Comunidad de Madrid | 200 | |||

| Región de Murcia | 594 | |||

| Comunidad Foral de Navarra | 696 | 418 | ||

| País Vasco | 1104 | 253 | ||

| Ministerio de Sanidad | 583 | 350 | ||

| Media comunidades autónomas | 656 | 679 | 1052 | 275 |

| Desviación estándar | 285 | 294 | 427 | 134 |

| Coeficiente de variación | 43% | 43% | 41% | 49% |

| Ratio máximo/mínimo | 9,9 | 3,6 | 4,2 | 6,3 |

Fuente: elaboración propia a partir de las normas reguladoras vigentes de las CCAA y el Ministerio de Sanidad.

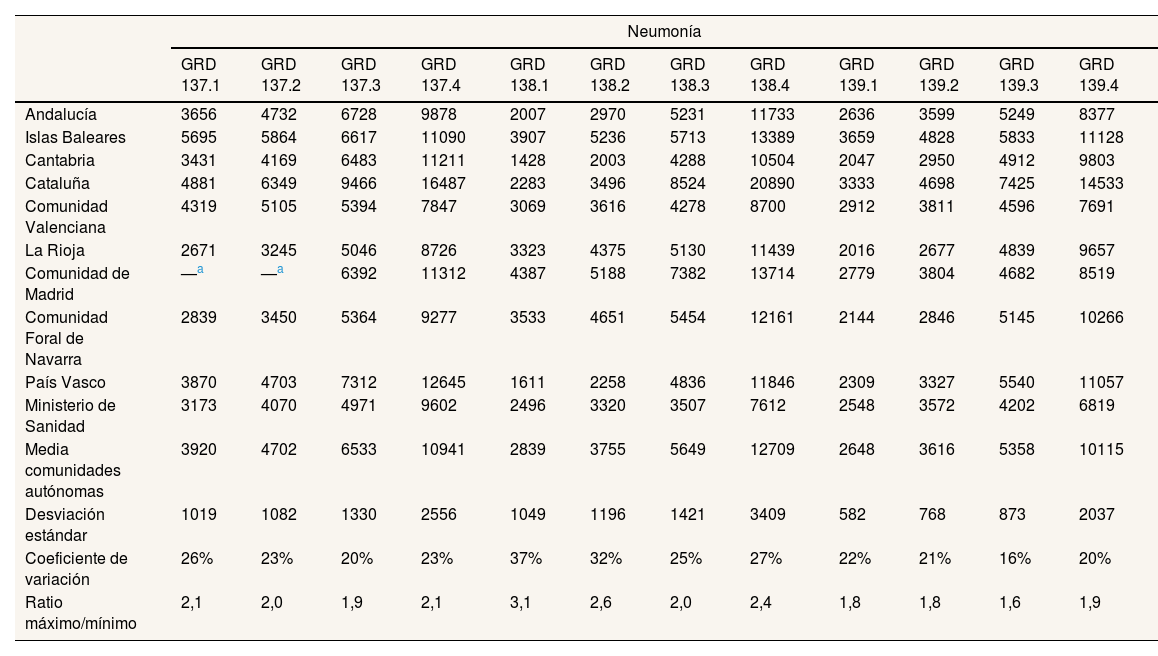

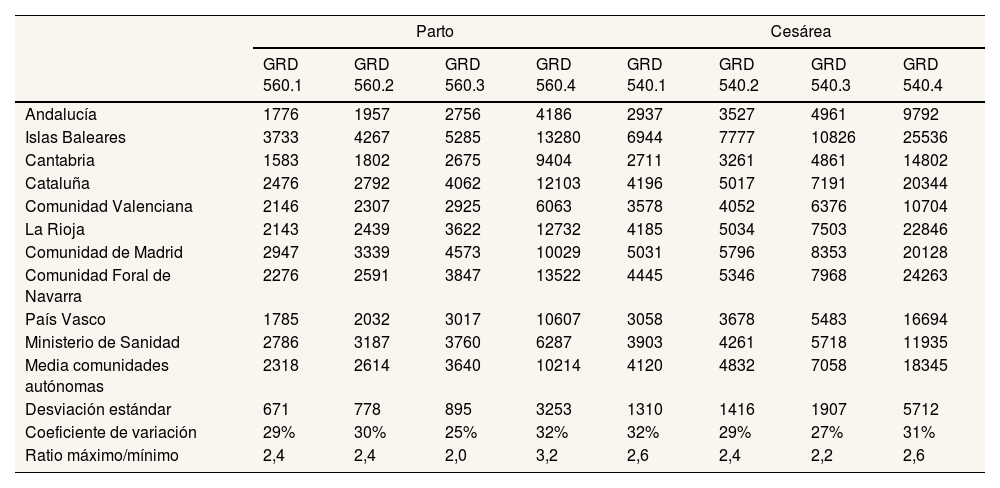

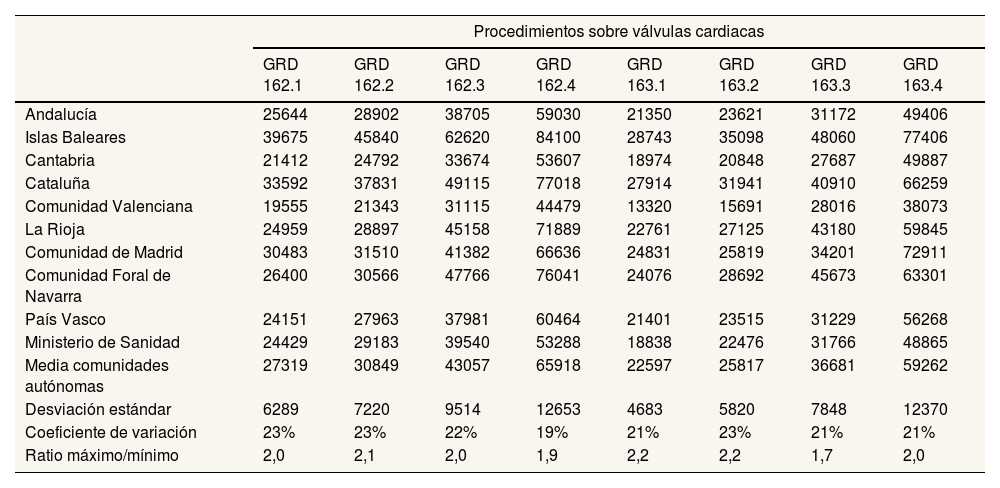

La dispersión en las tarifas se reduce significativamente para los procesos definidos a partir de los GRD (tablas 2 a 4), con coeficientes de variación que se sitúan alrededor del 24% para la neumonía, con un rango entre el 16% y el 37% (tabla 2), más cerca del 30% para el parto y la cesárea (tabla 3), y del 20% para los procedimientos de válvulas cardiacas (tabla 4). No obstante, no se aprecia que el coeficiente de variación y la ratio entre máximo y mínimo sigan alguna distribución relacionada con la gravedad de los procesos. Las Islas Baleares destacan por registrar las tarifas más altas en este conjunto de procedimientos, mientras que las más bajas se aprecian mayoritariamente en la Comunidad Valenciana, La Rioja y Cantabria. La media autonómica se sitúa, en general, por encima de la publicada por el Ministerio, con algunas excepciones correspondientes a procesos por parto.

Precios aplicados a los procesos de neumonía por los servicios regionales de salud (euros de 2023). Análisis estadístico básico

| Neumonía | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| GRD 137.1 | GRD 137.2 | GRD 137.3 | GRD 137.4 | GRD 138.1 | GRD 138.2 | GRD 138.3 | GRD 138.4 | GRD 139.1 | GRD 139.2 | GRD 139.3 | GRD 139.4 | |

| Andalucía | 3656 | 4732 | 6728 | 9878 | 2007 | 2970 | 5231 | 11733 | 2636 | 3599 | 5249 | 8377 |

| Islas Baleares | 5695 | 5864 | 6617 | 11090 | 3907 | 5236 | 5713 | 13389 | 3659 | 4828 | 5833 | 11128 |

| Cantabria | 3431 | 4169 | 6483 | 11211 | 1428 | 2003 | 4288 | 10504 | 2047 | 2950 | 4912 | 9803 |

| Cataluña | 4881 | 6349 | 9466 | 16487 | 2283 | 3496 | 8524 | 20890 | 3333 | 4698 | 7425 | 14533 |

| Comunidad Valenciana | 4319 | 5105 | 5394 | 7847 | 3069 | 3616 | 4278 | 8700 | 2912 | 3811 | 4596 | 7691 |

| La Rioja | 2671 | 3245 | 5046 | 8726 | 3323 | 4375 | 5130 | 11439 | 2016 | 2677 | 4839 | 9657 |

| Comunidad de Madrid | —a | —a | 6392 | 11312 | 4387 | 5188 | 7382 | 13714 | 2779 | 3804 | 4682 | 8519 |

| Comunidad Foral de Navarra | 2839 | 3450 | 5364 | 9277 | 3533 | 4651 | 5454 | 12161 | 2144 | 2846 | 5145 | 10266 |

| País Vasco | 3870 | 4703 | 7312 | 12645 | 1611 | 2258 | 4836 | 11846 | 2309 | 3327 | 5540 | 11057 |

| Ministerio de Sanidad | 3173 | 4070 | 4971 | 9602 | 2496 | 3320 | 3507 | 7612 | 2548 | 3572 | 4202 | 6819 |

| Media comunidades autónomas | 3920 | 4702 | 6533 | 10941 | 2839 | 3755 | 5649 | 12709 | 2648 | 3616 | 5358 | 10115 |

| Desviación estándar | 1019 | 1082 | 1330 | 2556 | 1049 | 1196 | 1421 | 3409 | 582 | 768 | 873 | 2037 |

| Coeficiente de variación | 26% | 23% | 20% | 23% | 37% | 32% | 25% | 27% | 22% | 21% | 16% | 20% |

| Ratio máximo/mínimo | 2,1 | 2,0 | 1,9 | 2,1 | 3,1 | 2,6 | 2,0 | 2,4 | 1,8 | 1,8 | 1,6 | 1,9 |

GRD: Grupos Relacionados por el Diagnóstico. GRD 137: infecciones e inflamaciones pulmonares; GRD 138: neumonía por virus respiratorio sincitial 2; GRD 139: otra neumonía.

Los precios correspondientes a los GRD 137.1 y 137.2 publicados en la normativa son inconsistentes con el grado de gravedad, dado que la tarifa correspondiente al GRD 137.2 es menor que la que corresponde al GRD 137.1. Por ese motivo, se excluyen de la tabla.

Fuente: elaboración propia a partir de las normas reguladoras vigentes de las CCAA y RAE-CMBD.

Precios aplicados a los procesos de parto y cesárea por los servicios regionales de salud (euros de 2023). Análisis estadístico básico

| Parto | Cesárea | |||||||

|---|---|---|---|---|---|---|---|---|

| GRD 560.1 | GRD 560.2 | GRD 560.3 | GRD 560.4 | GRD 540.1 | GRD 540.2 | GRD 540.3 | GRD 540.4 | |

| Andalucía | 1776 | 1957 | 2756 | 4186 | 2937 | 3527 | 4961 | 9792 |

| Islas Baleares | 3733 | 4267 | 5285 | 13280 | 6944 | 7777 | 10826 | 25536 |

| Cantabria | 1583 | 1802 | 2675 | 9404 | 2711 | 3261 | 4861 | 14802 |

| Cataluña | 2476 | 2792 | 4062 | 12103 | 4196 | 5017 | 7191 | 20344 |

| Comunidad Valenciana | 2146 | 2307 | 2925 | 6063 | 3578 | 4052 | 6376 | 10704 |

| La Rioja | 2143 | 2439 | 3622 | 12732 | 4185 | 5034 | 7503 | 22846 |

| Comunidad de Madrid | 2947 | 3339 | 4573 | 10029 | 5031 | 5796 | 8353 | 20128 |

| Comunidad Foral de Navarra | 2276 | 2591 | 3847 | 13522 | 4445 | 5346 | 7968 | 24263 |

| País Vasco | 1785 | 2032 | 3017 | 10607 | 3058 | 3678 | 5483 | 16694 |

| Ministerio de Sanidad | 2786 | 3187 | 3760 | 6287 | 3903 | 4261 | 5718 | 11935 |

| Media comunidades autónomas | 2318 | 2614 | 3640 | 10214 | 4120 | 4832 | 7058 | 18345 |

| Desviación estándar | 671 | 778 | 895 | 3253 | 1310 | 1416 | 1907 | 5712 |

| Coeficiente de variación | 29% | 30% | 25% | 32% | 32% | 29% | 27% | 31% |

| Ratio máximo/mínimo | 2,4 | 2,4 | 2,0 | 3,2 | 2,6 | 2,4 | 2,2 | 2,6 |

GRD: Grupos Relacionados por el Diagnóstico. GRD 560: parto vaginal; GRD 540: cesárea.

Fuente: elaboración propia a partir de las normas reguladoras vigentes de las CCAA y RAE-CMBD.

Precios aplicados a los procesos de intervención sobre válvulas cardíacas por los servicios regionales de salud (euros de 2023). Análisis estadístico básico

| Procedimientos sobre válvulas cardiacas | ||||||||

|---|---|---|---|---|---|---|---|---|

| GRD 162.1 | GRD 162.2 | GRD 162.3 | GRD 162.4 | GRD 163.1 | GRD 163.2 | GRD 163.3 | GRD 163.4 | |

| Andalucía | 25644 | 28902 | 38705 | 59030 | 21350 | 23621 | 31172 | 49406 |

| Islas Baleares | 39675 | 45840 | 62620 | 84100 | 28743 | 35098 | 48060 | 77406 |

| Cantabria | 21412 | 24792 | 33674 | 53607 | 18974 | 20848 | 27687 | 49887 |

| Cataluña | 33592 | 37831 | 49115 | 77018 | 27914 | 31941 | 40910 | 66259 |

| Comunidad Valenciana | 19555 | 21343 | 31115 | 44479 | 13320 | 15691 | 28016 | 38073 |

| La Rioja | 24959 | 28897 | 45158 | 71889 | 22761 | 27125 | 43180 | 59845 |

| Comunidad de Madrid | 30483 | 31510 | 41382 | 66636 | 24831 | 25819 | 34201 | 72911 |

| Comunidad Foral de Navarra | 26400 | 30566 | 47766 | 76041 | 24076 | 28692 | 45673 | 63301 |

| País Vasco | 24151 | 27963 | 37981 | 60464 | 21401 | 23515 | 31229 | 56268 |

| Ministerio de Sanidad | 24429 | 29183 | 39540 | 53288 | 18838 | 22476 | 31766 | 48865 |

| Media comunidades autónomas | 27319 | 30849 | 43057 | 65918 | 22597 | 25817 | 36681 | 59262 |

| Desviación estándar | 6289 | 7220 | 9514 | 12653 | 4683 | 5820 | 7848 | 12370 |

| Coeficiente de variación | 23% | 23% | 22% | 19% | 21% | 23% | 21% | 21% |

| Ratio máximo/mínimo | 2,0 | 2,1 | 2,0 | 1,9 | 2,2 | 2,2 | 1,7 | 2,0 |

GRD: Grupos Relacionados por el Diagnóstico. GRD 162: procedimiento sobre válvulas cardiacas con infarto agudo de miocardio o diagnóstico complejo; GRD 163: procedimiento sobre válvulas cardiacas sin infarto agudo de miocardio o diagnóstico complejo.

Fuente: elaboración propia a partir de las normas reguladoras vigentes de las CCAA y RAE-CMBD.

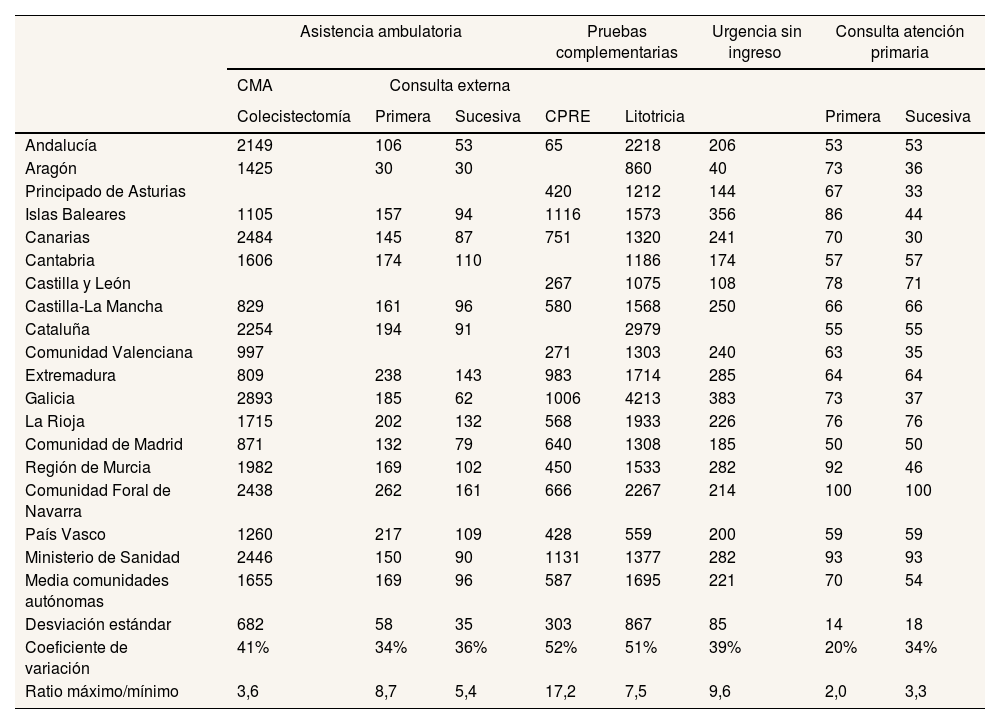

Por último, los precios definidos para los demás procedimientos se resumen en la tabla 5, en la que se localizan los coeficientes de variación más altos, que corresponden a las pruebas complementarias (51% y 52%). Pese a que resulta difícil identificar un patrón claro, se observa que Galicia y Navarra tienden a establecer los importes más elevados. El coeficiente de variación oscila entre el 35% y el 40%, excepto en la primera consulta de atención primaria (20%), que además registra el menor coste medio, y en las pruebas complementarias (superior al 50%), con un coste medio comparativamente más alto. En consultas externas destaca Aragón por su tarifa reducida (30 €), muy por debajo del resto, donde oscila entre 106 € y 262 € para la primera consulta y entre 53 € y 161 € para las consultas sucesivas. Algo similar ocurre en las urgencias sin ingreso, en las que los 40 € de Aragón se alejan notablemente del resto (de 108 € a 383 €). En esta última tabla se localizan la mayoría de los procedimientos en los que las tarifas publicadas por el Ministerio superan en valor a la media autonómica; así ocurre en los ejemplos analizados de cirugía mayor ambulatoria, pruebas complementarias y consultas de atención primaria.

Precios aplicados a los procesos de asistencia ambulatoria (cirugía mayor ambulatoria y consulta externa), pruebas complementarias, urgencias sin ingreso y consulta de atención primaria por los servicios regionales de salud (euros de 2023). Análisis estadístico básico

| Asistencia ambulatoria | Pruebas complementarias | Urgencia sin ingreso | Consulta atención primaria | |||||

|---|---|---|---|---|---|---|---|---|

| CMA | Consulta externa | |||||||

| Colecistectomía | Primera | Sucesiva | CPRE | Litotricia | Primera | Sucesiva | ||

| Andalucía | 2149 | 106 | 53 | 65 | 2218 | 206 | 53 | 53 |

| Aragón | 1425 | 30 | 30 | 860 | 40 | 73 | 36 | |

| Principado de Asturias | 420 | 1212 | 144 | 67 | 33 | |||

| Islas Baleares | 1105 | 157 | 94 | 1116 | 1573 | 356 | 86 | 44 |

| Canarias | 2484 | 145 | 87 | 751 | 1320 | 241 | 70 | 30 |

| Cantabria | 1606 | 174 | 110 | 1186 | 174 | 57 | 57 | |

| Castilla y León | 267 | 1075 | 108 | 78 | 71 | |||

| Castilla-La Mancha | 829 | 161 | 96 | 580 | 1568 | 250 | 66 | 66 |

| Cataluña | 2254 | 194 | 91 | 2979 | 55 | 55 | ||

| Comunidad Valenciana | 997 | 271 | 1303 | 240 | 63 | 35 | ||

| Extremadura | 809 | 238 | 143 | 983 | 1714 | 285 | 64 | 64 |

| Galicia | 2893 | 185 | 62 | 1006 | 4213 | 383 | 73 | 37 |

| La Rioja | 1715 | 202 | 132 | 568 | 1933 | 226 | 76 | 76 |

| Comunidad de Madrid | 871 | 132 | 79 | 640 | 1308 | 185 | 50 | 50 |

| Región de Murcia | 1982 | 169 | 102 | 450 | 1533 | 282 | 92 | 46 |

| Comunidad Foral de Navarra | 2438 | 262 | 161 | 666 | 2267 | 214 | 100 | 100 |

| País Vasco | 1260 | 217 | 109 | 428 | 559 | 200 | 59 | 59 |

| Ministerio de Sanidad | 2446 | 150 | 90 | 1131 | 1377 | 282 | 93 | 93 |

| Media comunidades autónomas | 1655 | 169 | 96 | 587 | 1695 | 221 | 70 | 54 |

| Desviación estándar | 682 | 58 | 35 | 303 | 867 | 85 | 14 | 18 |

| Coeficiente de variación | 41% | 34% | 36% | 52% | 51% | 39% | 20% | 34% |

| Ratio máximo/mínimo | 3,6 | 8,7 | 5,4 | 17,2 | 7,5 | 9,6 | 2,0 | 3,3 |

CMA: cirugía mayor ambulatoria; CPRE: colangiopancreatografía retrógrada endoscópica.

Fuente: elaboración propia a partir de las normas reguladoras vigentes de las CCAA y Ministerio de Sanidad.

Los resultados ponen de manifiesto la diversidad que se registra en la manera de definir las prestaciones incluidas en la cartera de servicios común, y permiten apreciar la heterogeneidad en los precios públicos de las intervenciones sanitarias por CCAA. Pese a que, según lo que se sabe, no existen trabajos similares con los que comparar nuestros resultados, las diferencias de tarifas son compatibles con lo mostrado por estudios previos que analizan los costes medios del tratamiento de problemas de salud concretos11.

Las tarifas aplicadas a terceros obligados al pago tienen su origen en la Ley, pero su modificación implica unos trámites habitualmente poco ágiles. De este modo, el rango normativo del instrumento empleado para publicar los precios es importante desde el punto de vista de la aplicación práctica, ya que la herramienta debe adecuarse a la necesidad de adaptación de las tarifas a los constantes cambios de coste económico del servicio que se presta. La elección de un instrumento ágil a priori facilitaría su actualización, aunque una de las tres CCAA con precios más desactualizados los publica a través de una orden (de fácil modificación); las otras dos, en cambio, los publican mediante decretos (solo superados por la ley en lo que concierne a dificultad de modificación).

Hasta el momento no existe una metodología de contabilidad analítica homogénea generalizada en el SNS. La única iniciativa de ámbito nacional viene dada por el proyecto de estimación de pesos y costes hospitalarios del SNS, iniciado en 1999, que registra un fuerte impulso con la incorporación en 2015 de la Red Española de Costes Hospitalarios (RECH)20. En la actualidad, la RECH está integrada por 37 hospitales españoles que corresponden únicamente a nueve CCAA (un hospital en Asturias, tres en Cantabria, uno en Castilla-La Mancha, 16 en Cataluña, uno en Galicia, uno en Madrid, nueve en Murcia, dos en La Rioja y tres en Navarra)21. Pese a la utilidad que se deriva de disponer de un sistema de contabilidad de costes como herramienta de gestión22,23, no existen incentivos para su desarrollo como consecuencia de su escasa aplicación en la práctica24.

Cabría esperar que la incorporación de la RECH al proyecto de contabilidad analítica del SNS y la publicación del Real Decreto 69/2015, que regula el registro de actividad de asistencia sanitaria especializada, hubieran supuesto una reducción de la variabilidad en las tarifas de internamiento en los servicios regionales de salud. Con el fin de comprobar esta hipótesis, se rastreó la normativa de fijación de precios previa a 2016 y únicamente se localizó el listado de precios para cinco CCAA: Andalucía (2015), Baleares (2006), Cantabria (2011), Madrid (2013) y Navarra (2014). Hay que tener en cuenta que, a la dificultad que entraña localizar la normativa vigente para cada CA, se añade que se trata de normativa que ya no está en vigor. Otra dificultad añadida radica en que los GRD de esos años se basan en la CIE-9, por lo que no es posible comparar directamente los procedimientos seleccionados con los publicados en las normas previas a 2016. En cualquier caso, se calcularon los coeficientes de variación de las tarifas para los procedimientos más similares (expresadas en euros de 2023) y se compararon con los resultantes de las tarifas actualmente vigentes para las mismas CCAA. El resultado es dispar: aunque sí se registra una dispersión bastante menor en los procedimientos con válvulas cardiacas, para los procedimientos relacionados con la neumonía apenas hay variaciones. En cambio, la dispersión en las tarifas aplicables a partos y cesáreas parece haber aumentado.

De acuerdo con las normas consultadas, se asume que los precios públicos reflejan el coste efectivo del bien y se entiende que las diferencias proceden de la variabilidad de los costes directos e indirectos, así como de la productividad de los servicios de salud, que se refleja en los costes medios, aspecto este último que no se analiza. En lo que respecta a los costes indirectos, como los administrativos, de infraestructura o de personal compartido, es importante considerar que se asignan mediante criterios de imputación que pueden variar considerablemente entre sistemas contables. Tanto las diferencias en la estructura de los centros de coste como en los criterios empleados para asignar los costes indirectos pueden estar detrás de las discrepancias en los precios aplicados por las CCAA. Por otra parte, es importante señalar que, aunque las tarifas deben reflejar los costes de producción, en algunos casos pueden fijarse por encima o por debajo, sin que se conozca la cuantía de las desviaciones o a qué responden. Estos elementos añaden dificultades al análisis comparativo. No obstante, es de esperar que, pese a que afectan al valor absoluto de las tarifas, no expliquen las diferencias que se producen en los distintos procedimientos en el orden que las CCAA ocupan cuando se disponen de mayor a menor precio. Además, la ausencia de información sobre la versión de los GRD y los pesos empleados en la mayor parte de las CCAA dificulta transformar los GRD a un patrón común que permita analizar qué parte de la variabilidad se debe a los precios y qué parte a la heterogeneidad en las clasificaciones.

Por último, el presente trabajo tiene un alcance limitado, pues analiza únicamente una selección de procedimientos que son parte de la cartera común de servicios. No obstante, del análisis puede concluirse que los procesos de fijación de precios por parte de las CCAA resultan, al menos en apariencia, desordenados, estableciendo importes muy dispares para una misma intervención sin que se pueda identificar un patrón aparente.

El Instituto de Información Sanitaria ha identificado las características comunes y diferenciadoras de los sistemas de contabilidad analítica empleados por cada gerencia regional en la elaboración de los costes de hospitalización. El Informe de Contabilidad Analítica de Costes Hospitalarios25 refleja la diversidad en el procedimiento de obtención de información, designación y estructura de los centros de costes entre las CCAA. La variabilidad de sistemas de contabilidad y la heterogeneidad en los conceptos que se incorporan dificultan los análisis comparativos. Por esta razón, desde el Ministerio de Sanidad se han propuesto ajustes con la intención de homogeneizar dichos protocolos y crear una información de costes comparable26, sin que hasta el momento se hayan conocido avances en este sentido.

La falta de una metodología de contabilidad de costes común y la diversidad inherente a la descentralización, poco regulada en muchos aspectos, explican parcialmente la variabilidad observada. Estos problemas obstaculizan los análisis comparativos, generando falta de transparencia y desconocimiento.

ConclusionesSería conveniente que el Consejo Interterritorial actuase como órgano de cohesión para garantizar la actualización periódica de las tarifas, que deben reflejar de algún modo el coste de los servicios. Dado que la normativa permite que dichas tarifas se establezcan por debajo o por encima del coste de producción, deberían conocerse los criterios seguidos por los servicios regionales de salud para desviarse de esa referencia, de modo que sea posible analizar los factores que explican la variabilidad de costes. En este sentido, la fijación de criterios comunes para la implementación y el desarrollo de los sistemas de contabilidad analítica en el conjunto del SNS, y no solo en el ámbito hospitalario, facilitaría el análisis comparativo y permitiría identificar los factores determinantes de su variabilidad. Un análisis de estas características sería útil, por ejemplo, para seleccionar las variables de reparto de la financiación del Fondo de Garantía de los Servicios Públicos Fundamentales, que forma parte importante del sistema de financiación autonómica de las CCAA de Régimen Común. Asimismo, el Consejo Interterritorial debería favorecer la coordinación de los servicios regionales de salud en la especificación de las prestaciones incluidas en la cartera común, para garantizar una igualdad efectiva a lo largo del territorio.

Todos los datos analizados son de acceso público, y aparecen referenciados en los apartados de Bibliografía y Material adicional.

Las comunidades autónomas definen las prestaciones de la cartera común según su criterio, ante la falta de mecanismos de coordinación centralizados. Tampoco existe una contabilidad analítica común que sirva de base para la fijación de los precios que se cobran a terceros por las intervenciones sanitarias.

¿Qué añade el estudio realizado a la literatura?El presente trabajo cuantifica la disparidad en las tarifas correspondientes a un conjunto representativo de prestaciones sanitarias, como aproximación a las diferencias en los costes de prestación entre los servicios regionales de salud.

¿Cuáles son las implicaciones de los resultados obtenidos?Los resultados destacan la necesidad de coordinar los sistemas de contabilidad analítica y la definición de las prestaciones de la cartera común, como paso previo al análisis de las desigualdades regionales en los costes de producción.

La autora principal (garante responsable del manuscrito) afirma que este manuscrito es un reporte honesto, preciso y transparente del estudio que se remite a Gaceta Sanitaria, que no se han omitido aspectos importantes del estudio, y que las discrepancias del estudio según lo previsto (y, si son relevantes, registradas) se han explicado.

Ambas autoras han participado por igual en los apartados de diseño del estudio, recogida y análisis de datos, escritura y revisión crítica del texto, y aprobación de la versión final, discutida y revisada para su publicación.

Ninguna.

Ninguno.