Examinar si los problemas de salud, medidos a través del número de enfermedades crónicas y de la salud autopercibida, se asocian con la tenencia y el importe de la deuda al consumo e hipotecaria en España.

MétodoEstudio transversal basado en datos de la encuesta SHARE (periodo 2021-2022). La muestra final está conformada por 1583 personas residentes en España, en su mayoría de edad ≥50 años. El análisis empírico se estructuró en dos etapas: en la primera, se empleó un modelo probit para estimar la probabilidad de tenencia de deuda; en la segunda, se aplicó un modelo de regresión lineal sobre la variable dependiente transformada logarítmicamente, con el fin de analizar los posibles factores asociados con el importe de la deuda.

ResultadosLa evidencia empírica revela una asociación positiva entre el número de enfermedades crónicas y la probabilidad y el volumen de deuda al consumo e hipotecaria. Asimismo, la percepción de un mal estado de salud también se asocia positivamente con la tenencia y la cuantía de la deuda.

ConclusionesLos hallazgos sugieren que un mal estado de salud se relaciona positivamente con la tenencia y el volumen de la deuda entre la población española a partir de 50 años de edad. Estos resultados ponen de relieve la necesidad de fortalecer la planificación financiera de los hogares para mitigar vulnerabilidades económicas derivadas del deterioro de la salud, así como reforzar el sistema sanitario ampliando servicios o reduciendo listas de espera. En un país con un alto envejecimiento poblacional, estas medidas son clave ante la mayor prevalencia de enfermedades en edades avanzadas.

To examine whether health problems, measured by the number of chronic conditions and self-perceived health status, are associated to the ownership and amount of consumer and mortgage debt in Spain.

MethodA cross-sectional study based on data from the SHARE survey, referred to 2021-2022. The final sample comprises 1583 individuals residing in Spain, mostly aged 50 and over. The empirical analysis was conducted in two stages: first, a probit model was used to estimate the probability of holding debt; second, a linear regression model was estimated using the log-transformed dependent variable to analyse the potential factors associated with the amount of debt.

ResultsThe empirical evidence reveals a positive association between the number of chronic health conditions and both the likelihood and amount of consumer and mortgage debt. Likewise, poor self-perceived health is also positively associated with the presence and volume of debt.

ConclusionsThe findings suggest that a poor health status is positively linked to the presence and volume of debt among the Spanish population aged 50 and over. These findings underscore the need to strengthen household financial planning to mitigate economic vulnerabilities arising from health deterioration, as well as to reinforce the healthcare system by expanding services or reducing waiting times. In a country with a high rate of population aging, such measures are crucial given the higher prevalence of illness in older age groups.

En los países con sistemas de salud predominantemente privados, la carga económica derivada de los problemas de salud recae sobre todo en los hogares, donde con frecuencia se ven reducidos los niveles de ingresos disponibles. Los hogares enfrentan una doble presión financiera: por un lado, deben afrontar los costes derivados de la atención médica y farmacológica, y por otro lado ven mermados sus ingresos como consecuencia de la incapacidad laboral propia o del cuidado de familiares. Esta situación puede incrementar significativamente sus niveles de endeudamiento1 e incluso derivar en situaciones de insolvencia financiera2.

Aunque España cuenta con un sistema de salud público con cobertura sanitaria universal, en las últimas décadas se ha observado un crecimiento sostenido del gasto privado en salud, de hasta un 50% entre 2003 y 20223, al que han contribuido, entre otras causas, las crecientes limitaciones en la cartera de servicios4, así como la necesidad de adquirir medicamentos o tratamientos adicionales5. Como consecuencia, los hogares con problemas de salud afrontan gastos crecientes. De hecho, entre los pacientes oncológicos en España, más de la mitad asumen unos gastos médicos superiores a los 1000 € anuales6.

Esta tendencia resulta en especial preocupante en los grupos de mayor edad, en los que la prevalencia de enfermedades crónicas eleva tanto la necesidad como el coste de los cuidados7,8. Sin embargo, la literatura que analiza el papel del estado de salud como determinante del endeudamiento de los hogares es limitada2,9. La evidencia empírica existente se concentra en su mayoría en el caso estadounidense10 y tiende a medir el endeudamiento a través de indicadores de morosidad o quiebra.

En este contexto, el objetivo de este trabajo es analizar cómo las enfermedades crónicas y el estado de salud percibido se asocian con la tenencia y el volumen de deuda al consumo e hipotecaria en la población de 50 o más años de edad residente en España.

MétodoEsta investigación se fundamenta en los datos de la novena edición de la Survey of Health, Ageing and Retirement in Europe (SHARE), referidos al periodo comprendido entre octubre de 2021 y octubre de 202211. SHARE es un panel de estudio que recopila información detallada sobre salud, finanzas y características socioeconómicas de personas de 50 o más años en diversos países europeos, además de sus cónyuges o parejas, con independencia de su edad12. La información se recoge a través de entrevistas personales asistidas por ordenador, bajo la coordinación del Munich Center for the Economics of Aging.

Este estudio se basa en los datos correspondientes a España. La muestra inicial incluía 2087 personas, restringiéndose posteriormente a aquellas con edad igual o inferior a 80 años, como consecuencia de la baja varianza de la variable dependiente. Esta baja variabilidad es probablemente atribuible, entre otros factores, a la menor predisposición de las entidades financieras a conceder préstamos a este grupo poblacional13. En efecto, los datos analizados muestran que menos del 1% de la población española mayor de 80 años presenta algún tipo de deuda (0,67% hipotecaria y 0,4% de consumo). Esta decisión metodológica responde exclusivamente a consideraciones analíticas y no pretende restar importancia a la relevancia sustantiva que tiene la ausencia de deuda en edades avanzadas.

Como resultado, la muestra final está conformada por 1583 personas. No obstante, el tamaño efectivo de la muestra puede variar en las estimaciones empíricas debido a la presencia de valores vacíos (missing values) en algunas variables dependientes o independientes consideradas en el análisis; por ejemplo, en la variable dicotómica que indica la tenencia de deuda hipotecaria, un 13,90% de las observaciones presentan valores vacíos.

VariablesEn este estudio se han considerado dos tipos de variables dependientes, en función del enfoque analítico. Por un lado, las variables dicotómicas permiten identificar la presencia de deuda, tanto hipotecaria como al consumo. Por otro lado, las variables continuas recogen el importe adeudado en dichos préstamos, lo que posibilita analizar los determinantes del volumen de endeudamiento.

La información relativa a deuda es reportada por la persona entrevistada. No obstante, esta hace referencia, en la mayoría de los casos, a compromisos financieros del hogar, habitualmente compartidos entre cónyuges o parejas convivientes.

Los datos muestran que el 9,39% de la población analizada tiene algún tipo de deuda al consumo, incluyendo préstamos personales, financiación para la adquisición de vehículos o deudas con familiares o amigos. Por su parte, un porcentaje ligeramente inferior, el 8,44%, tienen deuda hipotecaria. Entre quienes tienen deuda, el importe medio pendiente asciende a 11.530 € en el caso de la deuda al consumo y a 35.390 € en el de la deuda hipotecaria.

Los problemas de salud, principal variable independiente del estudio, se han medido a través de dos indicadores. El primero hace referencia al número de condiciones o enfermedades crónicas diagnosticadas a la persona encuestada, con valores que varían entre 0 (ninguna) y 4 (cuatro o más). El segundo indicador es el estado de salud general autorreportado, medido en una escala Likert con valores entre 1 (excelente) y 5 (malo).

Como variables de control se han incluido factores demográficos y socioeconómicos. Entre los primeros se consideran la edad, el sexo, el estado civil, el tamaño del hogar (aproximado por el número de miembros) y el nivel educativo (aproximado por los años de educación formal); como factores socioeconómicos, se han incorporado la situación laboral, la tenencia de vivienda en propiedad y el nivel de ingresos1.

Especificación del modeloPara analizar la posible relación entre el endeudamiento y los problemas de salud se ha optado por una estrategia de modelización en dos etapas. En la primera etapa se ha empleado un modelo probit para estimar la probabilidad de tener deuda (hipotecaria o al consumo), utilizando como variables dependientes las variables dicotómicas. En la segunda etapa se ha aplicado una regresión por mínimos cuadrados ordinarios (MCO) sobre la submuestra de personas con deuda, con el objetivo de analizar los determinantes del volumen o importe de deuda.

Formalmente, la primera etapa puede expresarse como:

donde Φ(⋅) representa la función de distribución acumulada normal estándar, Saludi recoge las variables relacionadas con el estado de salud, Xi es el vector de variables de control socioeconómicas y demográficas, βi representa los coeficientes a estimar y ɛi es el término de error.

Dado que la distribución1 de ambas variables dependientes continuas se aleja de la normalidad, en el modelo MCO se ha aplicado una transformación logarítmica del importe adeudado para atenuar el impacto de valores atípicos y mejorar la robustez de los modelos8,13.

Como análisis de robustez, se han estimado adicionalmente modelos Tobit, adecuados para el tratamiento de variables censuradas15.

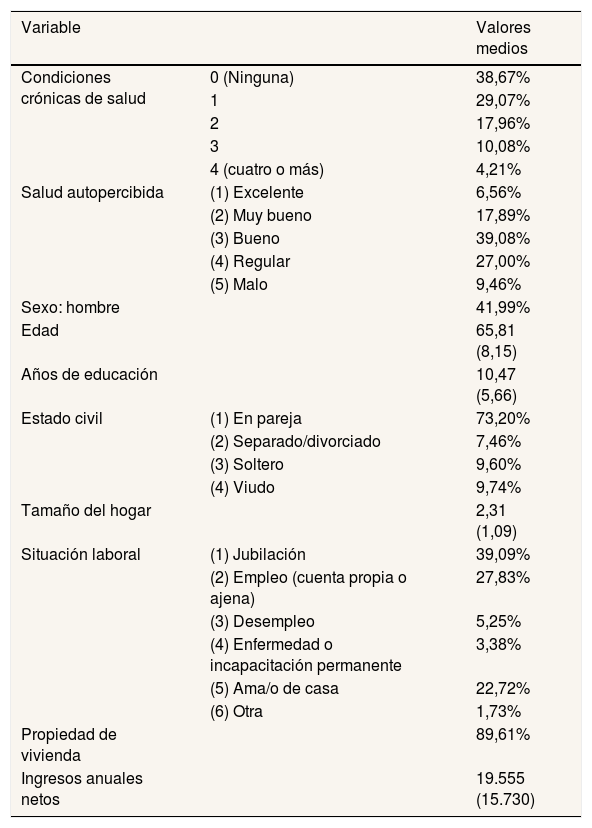

ResultadosLos estadísticos descriptivos de las variables independientes y de control se muestran en la tabla 1. Los datos revelan que el 61,33% de las personas de la muestra presentan al menos una condición crónica de salud, en contraste con el 38,67% que afirman no padecer ninguna. Asimismo, el 36,46% perciben su estado de salud como regular o malo, mientras que el 63,53% lo califican al menos como bueno.

Problemas de salud y variables de control: estadísticos descriptivos

| Variable | Valores medios | |

|---|---|---|

| Condiciones crónicas de salud | 0 (Ninguna) | 38,67% |

| 1 | 29,07% | |

| 2 | 17,96% | |

| 3 | 10,08% | |

| 4 (cuatro o más) | 4,21% | |

| Salud autopercibida | (1) Excelente | 6,56% |

| (2) Muy bueno | 17,89% | |

| (3) Bueno | 39,08% | |

| (4) Regular | 27,00% | |

| (5) Malo | 9,46% | |

| Sexo: hombre | 41,99% | |

| Edad | 65,81 (8,15) | |

| Años de educación | 10,47 (5,66) | |

| Estado civil | (1) En pareja | 73,20% |

| (2) Separado/divorciado | 7,46% | |

| (3) Soltero | 9,60% | |

| (4) Viudo | 9,74% | |

| Tamaño del hogar | 2,31 (1,09) | |

| Situación laboral | (1) Jubilación | 39,09% |

| (2) Empleo (cuenta propia o ajena) | 27,83% | |

| (3) Desempleo | 5,25% | |

| (4) Enfermedad o incapacitación permanente | 3,38% | |

| (5) Ama/o de casa | 22,72% | |

| (6) Otra | 1,73% | |

| Propiedad de vivienda | 89,61% | |

| Ingresos anuales netos | 19.555 (15.730) | |

Se presentan la media y la desviación típica en el caso de las variables continuas, y el porcentaje de personas que cumplen cada característica en el caso de las variables dicotómicas y categóricas.

La muestra analizada está conformada mayoritariamente por mujeres (58,01%), siendo el estado civil predominante la convivencia en pareja (73,20%). La población objeto de estudio se caracteriza por una elevada proporción de personas de 50 o más años, con una edad media de aproximadamente 66 años. En términos de capital humano, las personas de la muestra acumulan, en promedio, más de 10 años de formación educativa.

Respecto a la situación laboral, la más frecuente es la jubilación (39,09%), seguida del empleo por cuenta propia o ajena (27,83%) y de las labores del hogar (22,72%). Por último, los ingresos netos del hogar ascienden, en promedio, a 19.555 € anuales. Una amplia mayoría de las personas encuestadas (89,61%) son propietarias o copropietarias de la vivienda en la que residen.

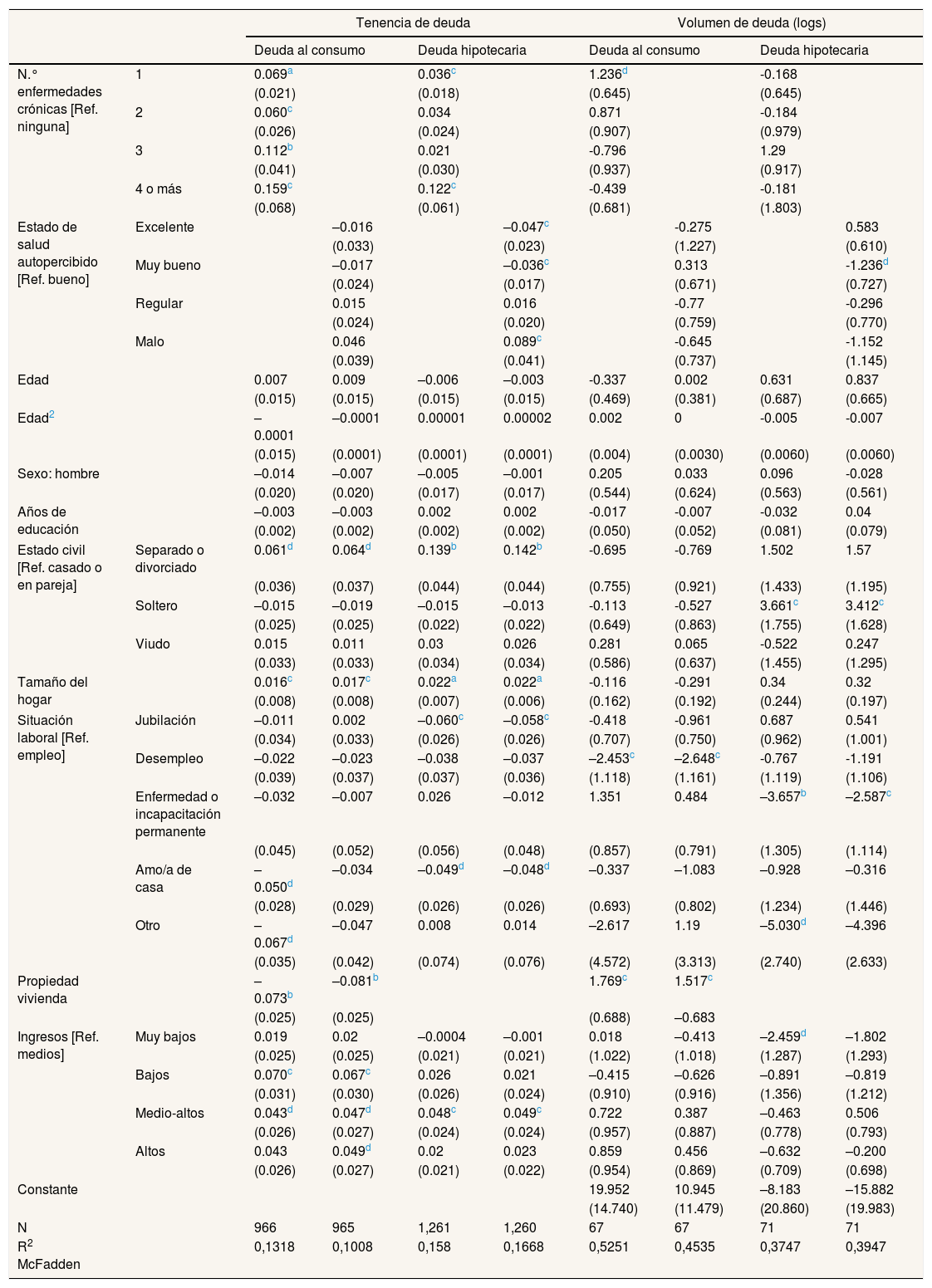

El análisis empírico continúa con los resultados de los análisis multivariantes (tabla 2). Todos los modelos econométricos incluyen las variables de control y, de forma alternativa, las dos variables independientes principales: condiciones crónicas de salud y salud autopercibida.

Modelo en dos etapas: decisión y volumen de deuda (al consumo e hipotecaria)

| Tenencia de deuda | Volumen de deuda (logs) | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Deuda al consumo | Deuda hipotecaria | Deuda al consumo | Deuda hipotecaria | ||||||

| N.° enfermedades crónicas [Ref. ninguna] | 1 | 0.069a | 0.036c | 1.236d | -0.168 | ||||

| (0.021) | (0.018) | (0.645) | (0.645) | ||||||

| 2 | 0.060c | 0.034 | 0.871 | -0.184 | |||||

| (0.026) | (0.024) | (0.907) | (0.979) | ||||||

| 3 | 0.112b | 0.021 | -0.796 | 1.29 | |||||

| (0.041) | (0.030) | (0.937) | (0.917) | ||||||

| 4 o más | 0.159c | 0.122c | -0.439 | -0.181 | |||||

| (0.068) | (0.061) | (0.681) | (1.803) | ||||||

| Estado de salud autopercibido [Ref. bueno] | Excelente | –0.016 | –0.047c | -0.275 | 0.583 | ||||

| (0.033) | (0.023) | (1.227) | (0.610) | ||||||

| Muy bueno | –0.017 | –0.036c | 0.313 | -1.236d | |||||

| (0.024) | (0.017) | (0.671) | (0.727) | ||||||

| Regular | 0.015 | 0.016 | -0.77 | -0.296 | |||||

| (0.024) | (0.020) | (0.759) | (0.770) | ||||||

| Malo | 0.046 | 0.089c | -0.645 | -1.152 | |||||

| (0.039) | (0.041) | (0.737) | (1.145) | ||||||

| Edad | 0.007 | 0.009 | –0.006 | –0.003 | -0.337 | 0.002 | 0.631 | 0.837 | |

| (0.015) | (0.015) | (0.015) | (0.015) | (0.469) | (0.381) | (0.687) | (0.665) | ||

| Edad2 | –0.0001 | –0.0001 | 0.00001 | 0.00002 | 0.002 | 0 | -0.005 | -0.007 | |

| (0.015) | (0.0001) | (0.0001) | (0.0001) | (0.004) | (0.0030) | (0.0060) | (0.0060) | ||

| Sexo: hombre | –0.014 | –0.007 | –0.005 | –0.001 | 0.205 | 0.033 | 0.096 | -0.028 | |

| (0.020) | (0.020) | (0.017) | (0.017) | (0.544) | (0.624) | (0.563) | (0.561) | ||

| Años de educación | –0.003 | –0.003 | 0.002 | 0.002 | -0.017 | -0.007 | -0.032 | 0.04 | |

| (0.002) | (0.002) | (0.002) | (0.002) | (0.050) | (0.052) | (0.081) | (0.079) | ||

| Estado civil [Ref. casado o en pareja] | Separado o divorciado | 0.061d | 0.064d | 0.139b | 0.142b | -0.695 | -0.769 | 1.502 | 1.57 |

| (0.036) | (0.037) | (0.044) | (0.044) | (0.755) | (0.921) | (1.433) | (1.195) | ||

| Soltero | –0.015 | –0.019 | –0.015 | –0.013 | -0.113 | -0.527 | 3.661c | 3.412c | |

| (0.025) | (0.025) | (0.022) | (0.022) | (0.649) | (0.863) | (1.755) | (1.628) | ||

| Viudo | 0.015 | 0.011 | 0.03 | 0.026 | 0.281 | 0.065 | -0.522 | 0.247 | |

| (0.033) | (0.033) | (0.034) | (0.034) | (0.586) | (0.637) | (1.455) | (1.295) | ||

| Tamaño del hogar | 0.016c | 0.017c | 0.022a | 0.022a | -0.116 | -0.291 | 0.34 | 0.32 | |

| (0.008) | (0.008) | (0.007) | (0.006) | (0.162) | (0.192) | (0.244) | (0.197) | ||

| Situación laboral [Ref. empleo] | Jubilación | –0.011 | 0.002 | –0.060c | –0.058c | -0.418 | -0.961 | 0.687 | 0.541 |

| (0.034) | (0.033) | (0.026) | (0.026) | (0.707) | (0.750) | (0.962) | (1.001) | ||

| Desempleo | –0.022 | –0.023 | –0.038 | –0.037 | –2.453c | –2.648c | -0.767 | -1.191 | |

| (0.039) | (0.037) | (0.037) | (0.036) | (1.118) | (1.161) | (1.119) | (1.106) | ||

| Enfermedad o incapacitación permanente | –0.032 | –0.007 | 0.026 | –0.012 | 1.351 | 0.484 | –3.657b | –2.587c | |

| (0.045) | (0.052) | (0.056) | (0.048) | (0.857) | (0.791) | (1.305) | (1.114) | ||

| Amo/a de casa | –0.050d | –0.034 | –0.049d | –0.048d | –0.337 | –1.083 | –0.928 | –0.316 | |

| (0.028) | (0.029) | (0.026) | (0.026) | (0.693) | (0.802) | (1.234) | (1.446) | ||

| Otro | –0.067d | –0.047 | 0.008 | 0.014 | –2.617 | 1.19 | –5.030d | –4.396 | |

| (0.035) | (0.042) | (0.074) | (0.076) | (4.572) | (3.313) | (2.740) | (2.633) | ||

| Propiedad vivienda | –0.073b | –0.081b | 1.769c | 1.517c | |||||

| (0.025) | (0.025) | (0.688) | –0.683 | ||||||

| Ingresos [Ref. medios] | Muy bajos | 0.019 | 0.02 | –0.0004 | –0.001 | 0.018 | –0.413 | –2.459d | –1.802 |

| (0.025) | (0.025) | (0.021) | (0.021) | (1.022) | (1.018) | (1.287) | (1.293) | ||

| Bajos | 0.070c | 0.067c | 0.026 | 0.021 | –0.415 | –0.626 | –0.891 | –0.819 | |

| (0.031) | (0.030) | (0.026) | (0.024) | (0.910) | (0.916) | (1.356) | (1.212) | ||

| Medio-altos | 0.043d | 0.047d | 0.048c | 0.049c | 0.722 | 0.387 | –0.463 | 0.506 | |

| (0.026) | (0.027) | (0.024) | (0.024) | (0.957) | (0.887) | (0.778) | (0.793) | ||

| Altos | 0.043 | 0.049d | 0.02 | 0.023 | 0.859 | 0.456 | –0.632 | –0.200 | |

| (0.026) | (0.027) | (0.021) | (0.022) | (0.954) | (0.869) | (0.709) | (0.698) | ||

| Constante | 19.952 | 10.945 | –8.183 | –15.882 | |||||

| (14.740) | (11.479) | (20.860) | (19.983) | ||||||

| N | 966 | 965 | 1,261 | 1,260 | 67 | 67 | 71 | 71 | |

| R2 McFadden | 0,1318 | 0,1008 | 0,158 | 0,1668 | 0,5251 | 0,4535 | 0,3747 | 0,3947 | |

Los coeficientes estimados confirman la existencia de una asociación positiva entre los problemas de salud y el endeudamiento reportado. En particular, los datos muestran que la tenencia de un mayor número de enfermedades crónicas, así como la percepción de un peor estado de salud, se asocian con una mayor probabilidad de tener deuda, no siendo esta relación tan sólida en el caso del volumen de deuda.

Más en detalle, se constata que, a medida que se incrementa el número de enfermedades crónicas, también aumenta la probabilidad de endeudarse. Así, en comparación con quienes no presentan ninguna enfermedad crónica, las personas con al menos una tienen un 6,9% más de probabilidades de incurrir en deuda al consumo. Esta probabilidad se incrementa significativamente cuando el número de enfermedades es igual o superior a tres, llegando prácticamente a duplicarse. Aunque la relación es menos intensa en el caso de la deuda hipotecaria, también se identifica una correlación positiva. En concreto, en comparación con quienes no presentan enfermedades crónicas, las personas con una patología tienen un 3,6% más de probabilidad de incurrir en deuda hipotecaria, porcentaje que alcanza el 12,2% entre quienes padecen cuatro o más.

El estado de salud percibido se relaciona con la tenencia de deuda, aunque únicamente en el caso de la deuda hipotecaria. Las personas que califican su salud como excelente o muy buena presentan una probabilidad de endeudarse hasta un 5% inferior respecto a quienes la consideran buena o aceptable. En contraste, quienes perciben un estado de salud malo se muestran hasta un 8,9% más proclives a contraer deuda hipotecaria.

La evidencia empírica también sugiere una asociación positiva entre un peor estado de salud —tanto objetivo como subjetivo— y el importe de la deuda, aunque esta relación no se muestra estadísticamente tan robusta. En particular, las personas con alguna enfermedad crónica tienden a acumular mayores niveles de deuda al consumo en comparación con las que están sanas. Asimismo, quienes perciben su salud como muy buena presentan menores niveles de endeudamiento hipotecario que aquellas que la califican como buena o aceptable.

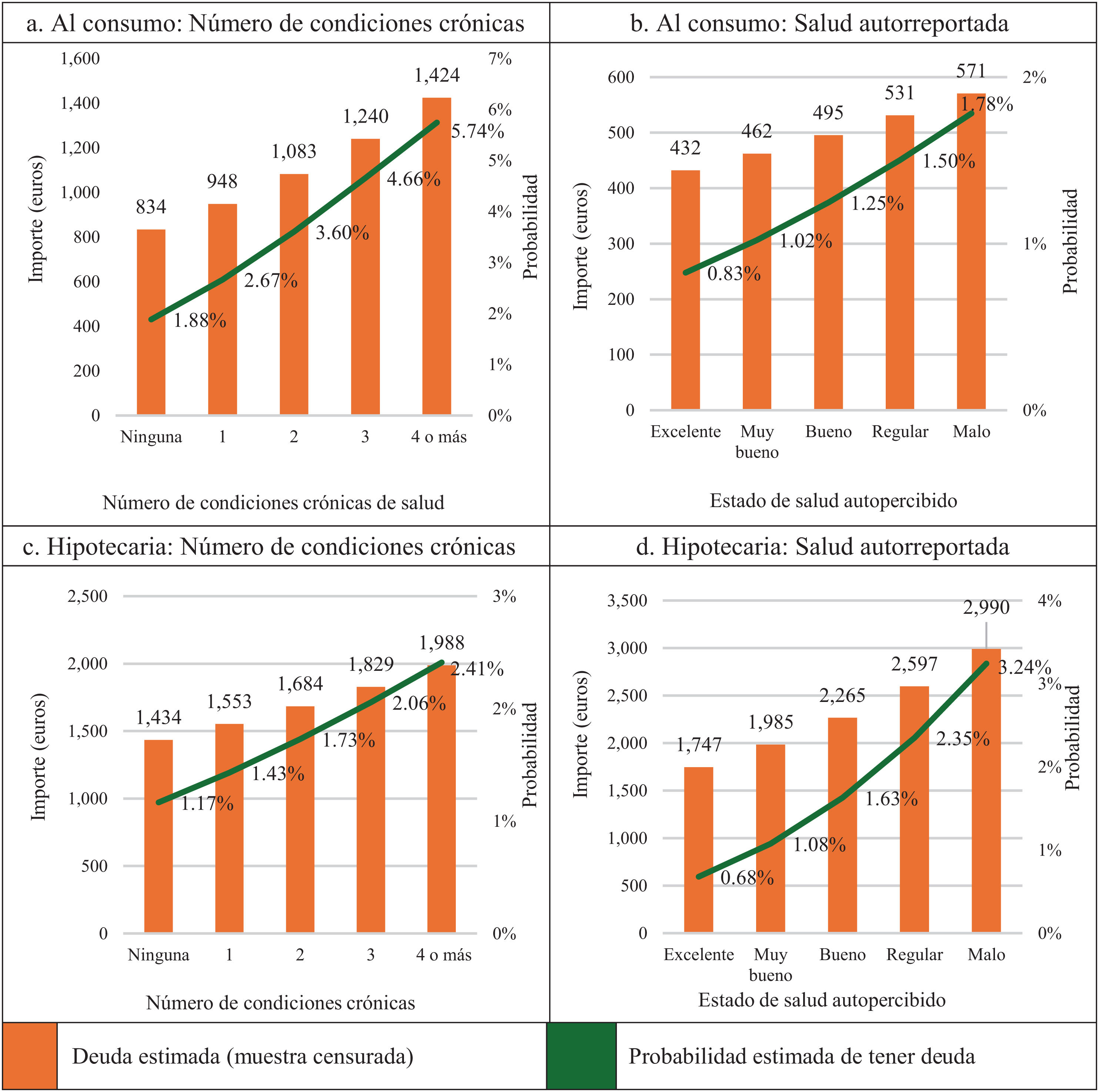

Además de la modelización en dos etapas (tabla 2), se han estimado modelos Tobit como análisis de robustez. Los resultados de estos modelos se presentan de forma gráfica en la figura 1, donde se muestran los efectos marginales tanto sobre la probabilidad de tenencia de deuda como sobre el importe adeudado, considerando en este segundo caso solo la submuestra conformada por personas que efectivamente presentan algún nivel de endeudamiento. Los resultados empíricos son análogos a los comentados previamente.

El número de condiciones crónicas se asocia de manera positiva con una mayor probabilidad de endeudamiento y un mayor volumen adeudado en préstamos al consumo2,11 e hipotecarios. Así, en comparación con una persona «sana», la probabilidad de tener deuda en una persona con cuatro o más enfermedades crónicas aproximadamente se triplica en el caso de la deuda al consumo (5,74% vs. 1,88%) y se duplica en el caso de la deuda hipotecaria (2,41% vs. 1,17%). De forma análoga, el importe medio en deudas al consumo aumenta de 834 € en las personas «sanas» a 1424 € entre quienes padecen cuatro o más enfermedades crónicas, y de 1.434 € a 1.988 € en el caso de la deuda hipotecaria.

No solo el estado de salud objetivo, resultado de un diagnóstico médico, se relaciona de forma positiva con el endeudamiento del hogar, sino que también la percepción de un peor estado de salud se asocia con un mayor nivel de endeudamiento, considerando tanto la deuda al consumo2,9,10 como la hipotecaria10. En concreto, las estimaciones muestran que una persona que reporta un estado de salud malo presenta casi el doble de probabilidad (1,78%) de incurrir en deuda al consumo y aproximadamente cuatro veces superior (3,24%) en deuda hipotecaria, en comparación con una persona que percibe su salud como excelente (0,83% y 0,68%, respectivamente). Por su parte, el importe medio de deudas al consumo varía de 432 € a 571 €, y el de deudas hipotecarias de 1747 € a 2990 €.

DiscusiónEste estudio examina la asociación entre los problemas de salud y el endeudamiento de los hogares españoles conformados fundamentalmente por personas de 50 o más años. Aunque se trata de una relación de gran relevancia social y económica, ha recibido escasa atención en la literatura científica previa y, hasta donde sabemos, no existe evidencia empírica específica para el contexto español.

A pesar de que el sistema sanitario nacional proporciona una amplia cobertura de gastos médicos, el gasto privado en salud ha crecido de forma notable4. En 2021, un 4,4% de la población española se reconocía endeudada por temas médicos16, y en 2022 un 3,3% (5,6% en 2025) afirmaba haber dejado de tomar medicamentos prescritos por su alto coste17. Este hecho, unido al acusado proceso de envejecimiento demográfico, refuerza la pertinencia de profundizar en este problema desde una perspectiva nacional.

Nuestros resultados evidencian que la tenencia de problemas de salud se relaciona de manera positiva con el endeudamiento de los hogares (esto es, endeudamiento reportado individualmente, pero que con frecuencia refleja compromisos compartidos con cónyuges o parejas), en línea con los hallazgos previos en el contexto estadounidense2,7,14. El principal canal que explica esta relación es la reducción de los ingresos disponibles18. La aparición o el agravamiento de problemas de salud suele reducir la capacidad laboral, tanto propia como del círculo familiar, lo que provoca una reducción de los ingresos del hogar. En este contexto, un 23,4% de los pacientes oncológicos en España declaran haber tenido que abandonar su empleo como consecuencia directa de la enfermedad, mientras que un 8,8% afirman haber sido despedidos tras el diagnóstico19. Al mismo tiempo, se incrementan los gastos asociados a la atención médica y otros cuidados. Aunque los gastos catastróficos en España representan un porcentaje limitado20, esta doble presión financiera aumenta la probabilidad de que los hogares recurran al endeudamiento para cubrir necesidades básicas y mantener su nivel de consumo.

Además, los datos indican que las enfermedades crónicas están más fuertemente asociadas con la deuda al consumo, mientras que el estado de salud percibido se vincula más con la deuda hipotecaria. Estas diferencias pueden venir explicadas por la naturaleza de cada tipo de endeudamiento, lo que refuerza la necesidad de considerar ambos enfoques en el análisis. Así, los créditos al consumo suelen obtenerse con mayor rapidez y flexibilidad que los hipotecarios, lo que permite destinarlos a cubrir costes asociados a enfermedades crónicas, como medicación, tratamientos o cuidados especializados. En cambio, la deuda hipotecaria responde a fines distintos y, considerando el nivel de edad de las personas de la muestra, es posible que estas hipotecas se «arrastren» de etapas anteriores del ciclo vital. Por otro lado, las personas que perciben su salud como deficiente podrían, de forma deliberada o inconsciente, retrasar más la devolución de la deuda hipotecaria que aquellas que reconocen disfrutar de una salud excelente. No obstante, se requiere un análisis más profuso de las potenciales causas y de los mecanismos a través de los cuales el estado de salud se relaciona con la tenencia y el volumen de endeudamiento.

Algunas de las variables de control incluidas en los análisis muestran también una relación estadísticamente significativa. Así, cuanto mayor es el volumen de ingresos del hogar, mayor es el nivel de endeudamiento hipotecario y al consumo7. La situación laboral también se relaciona con las decisiones de endeudamiento; en comparación con las personas empleadas, aquellas que no lo están poseen una menor probabilidad de endeudarse y un menor volumen de deuda, en especial las personas desempleadas e incapacitadas laboralmente. Este resultado obedece a que las personas en activo tienen una edad inferior y es probable que aún estén amortizando sus préstamos hipotecarios. En comparación con las personas que viven en pareja, aquellas separadas o divorciadas presentan una mayor probabilidad de incurrir en deuda (de consumo e hipotecaria)21, mientras que las solteras tienden a asumir importes más elevados en préstamos hipotecarios, dado que afrontan sus obligaciones crediticias en solitario.

Este estudio presenta varias limitaciones que deben ser consideradas al interpretar sus resultados. En primer lugar, enfrenta las restricciones metodológicas inherentes a los estudios de corte transversal, lo que dificulta establecer relaciones causales sólidas entre las variables analizadas. Esta limitación incluye la imposibilidad de abordar adecuadamente el fenómeno de la causalidad inversa. Para superar esta limitación, se recomienda la realización de estudios longitudinales que permitan observar la evolución temporal de las variables y establecer relaciones causales más robustas.

En segundo lugar, la muestra se centra principalmente en personas mayores de 50 años, foco de estudio de la base de datos SHARE. Esta focalización implica una infrarrepresentación de los grupos etarios más jóvenes, lo que limita la generalización de los hallazgos a la población en su conjunto y podría sesgar la interpretación de aspectos sociales o económicos.

En tercer lugar, el estudio se circunscribe al contexto geográfico español, lo que restringe la generalización de sus conclusiones a otros países con realidades socioeconómicas e institucionales diferentes. Esta delimitación territorial exige interpretar los resultados con cautela fuera del ámbito nacional, dado que factores contextuales específicos pueden influir significativamente en los patrones observados. En consecuencia, sería pertinente desarrollar estudios comparativos internacionales que permitan contrastar y validar los hallazgos en diferentes entornos, favoreciendo así una comprensión más robusta del fenómeno analizado.

En cuarto lugar, la presencia de valores perdidos en algunas variables del estudio, en especial aquellas de naturaleza económica22, podría no ser completamente aleatoria, lo que introduce el riesgo potencial de sesgos en las estimaciones. Para mitigar esta limitación, futuros estudios podrían aplicar procedimientos de imputación que mejoren la precisión de los resultados.

Finalmente, otra limitación relevante se relaciona con las variables utilizadas. El uso de fuentes secundarias limita la inclusión de ciertas variables de interés, como la facilidad de acceso al crédito, que podrían enriquecer el análisis. Asimismo, debe considerarse el posible sesgo en la medición de la salud percibida, que puede estar condicionada por factores socioculturales, generacionales e individuales que influyen en la autovaloración realizada, así como otros posibles sesgos en las variables de deuda. Aunque la literatura respalda el uso de variables subjetivas de salud23, este estudio se complementa con una medida objetiva basada en un diagnóstico médico, en aras de mejorar la validez de los resultados. No obstante, en futuras ampliaciones se recomienda la realización de análisis por submuestras, segmentadas por edad y otras características socioculturales, con el fin de captar mejor la heterogeneidad del fenómeno.

Este estudio no analiza de manera directa la causalidad ni los posibles mecanismos subyacentes en la relación entre el estado de salud y el endeudamiento; por lo tanto, las recomendaciones derivadas deben interpretarse en un marco de carácter general. No obstante, a pesar de las limitaciones señaladas, la evidencia empírica obtenida enfatiza la importancia de fortalecer la planificación financiera de los hogares, con el fin de mejorar su capacidad de respuesta ante problemas económicos derivados del deterioro de la salud, especialmente en un contexto de creciente envejecimiento poblacional. Esta necesidad podría materializarse mediante la implementación de programas de asesoramiento financiero específico dirigidos a hogares vulnerables, en particular aquellos que enfrentan problemas de salud o dependencia.

Paralelamente, se requieren medidas orientadas a reforzar el sistema sanitario, como la ampliación de la cartera de servicios del Sistema Nacional de Salud y la reducción de listas de espera, con el objetivo de contener el incremento de los gastos médicos de bolsillo, que afectan en especial a los hogares más vulnerables, incrementando su riesgo de exclusión social. Estas acciones contribuirían no solo a reducir el riesgo de (sobre)endeudamiento asociado a problemas de salud, sino también a mejorar el bienestar general de la población.

Disponibilidad de bases de datos y material para réplicaLos datos utilizados en este estudio proceden de un tercero. En concreto, el análisis se basa en la Survey of Health, Ageing and Retirement in Europe (SHARE). Estos datos no son de acceso público inmediato y se encuentran disponibles exclusivamente a través del SHARE–European Research Infrastructure Consortium (ERIC), entidad responsable de la encuesta, de los datos y de los derechos de propiedad intelectual asociados. Las personas interesadas pueden acceder a los datos de manera gratuita, previo registro como usuarias y aceptación de las condiciones de uso establecidas por SHARE-ERIC. El proceso de registro, la solicitud de acceso y la descarga de los datos pueden realizarse en el siguiente enlace: https://share-eric.eu/data/. De acuerdo con dichas condiciones, las personas autoras de este trabajo no están autorizadas a difundir, ceder ni publicar directamente los datos originales empleados en los análisis. Por este motivo, no es posible ponerlos a disposición junto con el manuscrito. No obstante, cualquier persona investigadora puede replicar los análisis y reproducir los resultados obteniendo los mismos datos a través del procedimiento oficial establecido por SHARE.

Pese al conocimiento de que los problemas de salud pueden determinar el nivel de endeudamiento de los hogares, la literatura existente apenas ha abordado el estudio de esta relación, y no hemos encontrado estudios previos centrados específicamente en el caso español.

¿Qué añade el estudio realizado a la literatura?Un mayor número de condiciones crónicas y una peor salud percibida se asocian con una mayor probabilidad y un mayor volumen de deuda, tanto de consumo como hipotecaria.

¿Cuáles son las implicaciones de los resultados obtenidos?Desde un enfoque exploratorio se evidencia la necesidad de fortalecer la planificación financiera individual y el sistema sanitario, en aras de mitigar vulnerabilidades económicas asociadas al deterioro de la salud.

David Cantarero.

Declaración de transparenciaEl autor principal (garante responsable del manuscrito) afirma que este manuscrito es un reporte honesto, preciso y transparente del estudio que se remite a GACETA SANITARIA, que no se han omitido aspectos importantes del estudio, y que las discrepancias del estudio según lo previsto (y, si son relevantes, registradas) se han explicado.

Contribuciones de autoríaConcepción y diseño del estudio: C. Ferreirós-Rodríguez, S. Fernández-López y L. Rey-Ares. Recogida de datos: C. Ferreirós-Rodríguez y L. Rey-Ares. Análisis e interpretación de datos: C. Ferreirós-Rodríguez, S. Fernández-López y L. Rey-Ares. Redacción y revisión crítica del artículo: C. Ferreirós-Rodríguez, S. Fernández-López y L. Rey-Ares. Todas las personas firmantes leyeron y aprobaron el texto final.

Agr***adecimientosEste artículo utiliza datos de la SHARE Wave 9 (doi: 10.6103/SHARE.w9.900); véase Börsch-Supan et al. (2013) para más detalles metodológicos. La recogida de datos de SHARE ha sido financiada por la Comisión Europea, DG RTD, a través de los programas FP5 (QLK6-CT-2001-00360), FP6 (SHARE-I3: RII-CT-2006-062193, COMPARE: CIT5-CT-2005-028857, SHARELIFE: CIT4-CT-2006-028812), FP7 (SHARE-PREP: GA N.° 211909, SHARE-LEAP: GA N.° 227822, SHARE M4: GA N.° 261982, DASISH: GA N.° 283646) y Horizon 2020 (SHARE-DEV3: GA N.° 676536, SHARE-COHESION: GA N.° 870628, SERISS: GA N.° 654221, SSHOC: GA N.° 823782, SHARE-COVID19: GA N.° 101015924), y por la Dirección General de Empleo, Asuntos Sociales e Inclusión mediante VS 2015/0195, VS 2016/0135, VS 2018/0285, VS 2019/0332, VS 2020/0313, SHARE-EUCOV: GA N.° 101052589 y EUCOVII: GA N.° 101102412. Se reconoce igualmente el apoyo adicional del Ministerio Federal de Educación e Investigación de Alemania (01UW1301, 01UW1801, 01UW2202), de la Sociedad Max Planck para el Avance de la Ciencia, del U.S. National Institute on Aging (U01_AG09740-13S2, P01_AG005842, P01_AG08291, P30_AG12815, R21_AG025169, Y1-AG-4553-01, IAG_BSR06-11, OGHA_04-064, BSR12-04, R01_AG052527-02, R01_AG056329-02, R01_AG063944, HHSN271201300071C, RAG052527A) y de diversas fuentes nacionales de financiación (véase www.share-eric.eu).

FinanciaciónGrupo de Investigación GI-1866-USC “Valoración Financeira Aplicada - VALFINAP”, Grupo de Referencia Competitiva do Sistema Universitario de Galicia – Xunta de Galicia (ED431C 2024/08).

Conflicto de interesesNinguno.

Muchas de las variables utilizadas en este estudio han sidorecodificadas a partir de las variables originales incluidas en labase de datos. Por razones de espacio, no se detalla el proceso deconstrucción de las nuevas variables, pero esta información podríasolicitarse a las personas autoras.