Benjamin Franklin dijo que en este mundo no se puede estar seguro de nada salvo de la muerte y los impuestos. Aunque en las definiciones de salud pública no suele entrar el término «muerte» (más bien arte y ciencia de prevenir la enfermedad, mejorar la vida y promover la salud mediante los esfuerzos organizados de la sociedad), sí que entra el término «impuestos», pues estos son los que alimentan el Estado, y la intervención de este se precisa para resolver los fallos de mercado con impacto en la salud pública: externalidades, bienes públicos, asimetrías informativas, desigualdades que no se consideran justas, etc. Hay que recordar que la Humanidad ha escapado de la miseria y la muerte prematura, y ha conocido espectaculares mejoras de la esperanza de vida a finales del siglo xix y principios del siglo xx en los países actualmente ricos, por las políticas públicas que permitieron mejorar la higiene y el saneamiento básico.

Si hay intervención del Estado, esta se producirá a través de la regulación, la información y la persuasión, y de la provisión pública, en especie con medios públicos o privados (educación, por ejemplo), y a través de transferencias monetarias (subsidios para la promoción ocupacional, por ejemplo). Los impuestos, más allá de financiar al Estado, pueden constituir en sí mismos un mecanismo de redistribución de renta (si son progresivos) y de afectación a los precios relativos de manera intencionada cuando gravan «males» en lugar de «bienes».

Naturalmente, el Estado tiene sus propios fallos y con frecuencia hay que comparar méritos y problemas no solo de las alternativas de intervención pública, sino también de la opción de no intervención. En ocasiones, el mercado puede evitar sus propios fallos; son especialmente destacables los mecanismos de negociación propuestos por Ronald Coase, que bajo una serie de supuestos pueden resolver externalidades. La ampliación de este y otros conceptos económicos que se mencionarán en este editorial podrá realizarla todo lector de Gaceta Sanitaria, con provecho y deleite, en cualquiera de los dos libros destinados a transformar la enseñanza de la economía en el mundo, haciéndola aterrizar en sus problemas: The Economy y Economy, Society and Public Policy, ambos del proyecto CORE (Curriculum Open-Access Resources in Economics).

Seguidamente precisamos qué supone un impuesto y repasamos la situación de los impuestos en España, para mencionar tres grandes problemas de salud pública que tienen en los impuestos una de sus palancas importantes de acción: el calentamiento global, la desigualdad y los estilos de vida. Nos centraremos en la reciente experiencia con el impuesto sobre bebidas azucaradas en Cataluña, con el que también ilustraremos la discusión general sobre imposición.

Los impuestosConsumidores y productores deciden basándose en precios; precios que sin impuestos (y en situación de libro de texto antiguo considerando la competencia perfecta) miden bien los costes relativos de bienes y servicios. Los impuestos distorsionan precisamente esos precios relativos. Los consumidores y los productores continúan tratando de ser racionales, pero unas señales de precios que han cambiado originan una pérdida de bienestar social (deadweight loss), de eficiencia, que puede calcularse y que para ser compensada requiere que los impuestos que la ocasionan causen unos efectos positivos en la sociedad. Los Beatles nos ayudarán a entenderlo.

Lennon y McCartney compusieron la mayor parte de las canciones del conjunto, pero George Harrison destacó con tres: Something, While my guitar gently weeps y Taxman. En la balada Something, de 1969, el clima en el grupo se había deteriorado. Lennon sugería, tras Something in the way she moves, acabar la segunda línea con «attracts me like a cauliflower» (finalmente fue «attracts me like no other lover»). Ya para grabar While my guitar…, en 1968, Harrison llevó a Eric Clapton al estudio de grabación, no tanto para que este le doblara el solo de guitarra, sino para evitar el comportamiento borde de sus compañeros (cuando hay visita, todo el mundo es más modosito). En 1966, el ambiente del grupo era bueno, pero la tasa marginal del impuesto sobre la renta (ya a partir de 1964-1965 elevada para los integrantes del conjunto) era del 95%, tal como Taxman, del álbum Revolver, señala:

There's one for you, nineteen for me

Cause I’m the taxman, yeah, I’m the taxman

If you drive a car, I’ll tax the street

If you try to sit, I’ll tax your seat

If you get too cold, I’ll tax the heat

If you take a walk, I’ll tax your feet

Las voces de acompañamiento coreaban Wilson y Heath, líderes en la época de los partidos laborista y conservador, respectivamente. ¿Qué hicieron los Beatles? Acudir a formas societarias, Apple Records, y dejar de ser residentes en el Reino Unido durante un tiempo para ir a tocar el sitar a la India. Lo mismo que hoy hacen las grandes rentas gravables cuando suben los tipos impositivos: contratar abogados, buscar agujeros legales, manipular precios de transferencia para situar los beneficios donde estén menos gravados… Esto generalmente supone tanto una disminución de beneficios para la empresa como una menor recaudación fiscal para el país. Por tanto, para que un impuesto tenga efectos positivos sobre el bienestar social se precisa, en primer lugar, considerar no solo la acción del gobierno, sino también la del resto de los agentes privados, pues hace falta que todos tomen la mejor decisión habida cuenta de las decisiones de los otros (un equilibrio de Nash). Las políticas públicas financiadas por impuestos requieren, para tener éxito (un impacto en el bienestar que compense la pérdida introducida por la distorsión impositiva), aparte de esta factibilidad económica, factibilidad gestora (capacidad de implementación administrativa) y factibilidad política (suficiente respaldo de las fuerzas en presencia, públicas y privadas, que apoyen tanto la implantación como la continuidad en el tiempo de las políticas).

En los impuestos sobre consumos nocivos para la salud hay que estimar la sensibilidad de los consumos ante los cambios en los precios, lo que se llama «elasticidad». La elasticidad precio se calcula dividiendo el cambio porcentual en la cantidad vendida por el cambio porcentual en el precio. Una elasticidad alta es «buena» para la sanidad, pues el consumo perjudicial se reduce mucho, pero es «mala» para la hacienda pública, pues la recaudación es escasa. En cambio, una baja elasticidad no cumple objetivos sanitarios de modificación de consumo, pero sí recaudatorios, pues el mayor precio derivado de la traslación del impuesto apenas afecta a la cantidad consumida. De nuevo veremos en los cuatro últimos renglones de Taxman, arriba reproducidos, una referencia a bienes inelásticos (difícilmente caminarás sin pies), aquellos que históricamente se han gravado con objetivos recaudatorios, con la sal como ejemplo supremo. La sal resultaba indispensable para almacenar y transportar alimentos. China, India, los reyes medievales la gravaron… Y su impuesto propició la Revolución Francesa y la marcha de Gandhi contra el imperio británico en 1930.

Importa también conocer si la disminución en el consumo se ha debido al aumento del precio o a otros factores, como el mayor conocimiento público sobre los efectos perjudiciales de las bebidas azucaradas, pues si la bajada en el consumo se debiera a la mayor conciencia social, la política correcta para el gobierno sería la de suministrar información, no la impositiva. En el caso de Cataluña, Royo-Bordonada et al. señalan tanto el aumento del precio como la conciencia social generada por el impuesto como causantes de la reducción en el consumo (Royo-Bordonada MA, Fernández-Escobar C, Simón L, et al. Impact of an excise tax on the consumption of sugar-sweetened beverages in young people living in poorer neighbourhoods of Catalonia, Spain: a difference in differences study. Sometido a publicación).

Del impuesto sobre las bebidas azucaradas 1, como el de Cataluña, interesa conocer hasta qué punto la demanda es elástica. Es lo que han hecho Vall y López 2, por un lado, y por otro Fichera et al., con datos de diferentes cadenas de supermercados (Fichera E, Mora A, González B, et al. Do consumers respond to “sin taxes” heterogeneously? New evidence from a piece-wise tax on sugary drinks using longitudinal scanner data. Sometido a publicación). El trabajo de Vall y López2 estudia los efectos a corto plazo del impuesto sobre las bebidas azucaradas con datos semanales agregados de cantidades consumidas, y encuentra una alta elasticidad precio de la demanda y un mayor efecto en áreas con mayor obesidad o mayor renta. El trabajo de Fichera et al. parte de una mayor riqueza de datos: individuales, longitudinales, de muchas marcas y tanto de cantidades como de precios, lo que permite eludir el sesgo de no considerar qué pasa con el consumo de otras bebidas no gravadas, pero también con «calorías vacías». Se utiliza como control una zona limítrofe con Cataluña, tratando de evitar que la compra en zonas no gravadas sesgue sus resultados. Fichera et al. informan asimismo de un mayor impacto del impuesto en las personas con mayores ingresos, pero con una elasticidad precio mucho más pequeña que la de Vall y López2, en el rango bajo de los estudios publicados. Sus mucho mejores datos sobre precios permiten descartar que el impuesto se haya trasladado al consumidor al 100%, como legalmente se estableció en Cataluña. Los porcentajes oscilan entre el 11% y el 93% según los productos, lo que origina un descenso en el consumo muy inferior al 7,7% hallado por Vall y López2, y lo que más interesa, una disminución de solo el 2,2% en la cantidad de azúcar consumida. No cabe metaanálisis porque los diseños son diferentes, pero aunque el impuesto sobre las bebidas azucaradas de Cataluña, en el diseño y contexto que conoce, no pueda ser la «bala mágica» para combatir la obesidad, la conciencia de los efectos perjudiciales del consumo de bebidas azucaradas en la nutrición y la salud, y el debate sobre estos artículos, cuando vean la luz, serán de indudable ayuda.

Los impuestos en EspañaLa presión fiscal en España puede considerarse algo baja cuando se compara con la de los socios europeos. Tras los fuertes ajustes de gasto experimentados cabe esperar una actuación sobre los ingresos a través de: 1) la eliminación de los beneficios fiscales en IRPF e IVA manteniendo fijos los tipos impositivos; 2) el margen de aumento existente en impuestos especiales, como el de bebidas azucaradas; 3) el mayor uso de precios públicos. Otras medidas fiscales complementarias pueden ir en la línea de una mayor orientación hacia el workfare, huyendo de las peculiaridades que caracterizan a los países del Mezzogiorno europeo. Entre estas: créditos fiscales que complementen el sueldo para reducir la desigualdad; impuesto de sucesiones para absentistas familiares (por ejemplo, al atender a los padres en la vejez); y separar de manera voluntaria y temporal la nuda propiedad del usufructo para aquellos hipotecados que no puedan llegar a final de mes.

En un plano más radical, tanto la armonía social como el individualismo encauzado aconsejan, como recomienda el World Inequality Report de 2018 3, progresividad impositiva, registro global en el que conste la propiedad de los activos financieros (antídoto del lavado de capitales, la evasión fiscal y la creciente desigualdad) y mejor acceso a la educación (y a ocupaciones bien remuneradas).

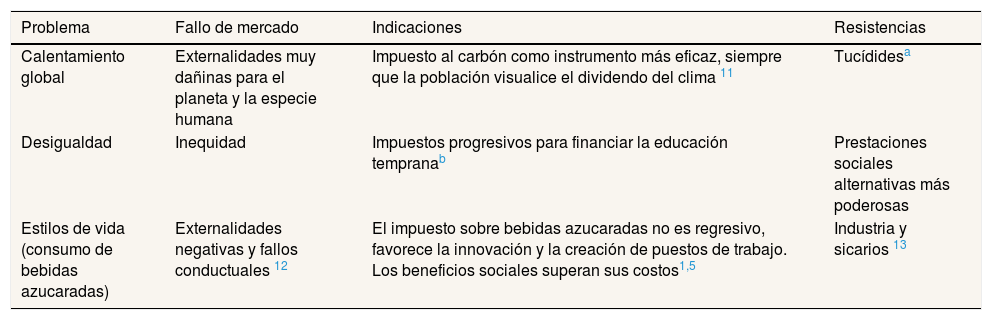

Tres grandes problemas de salud pública que tienen en los impuestos una de las palancas de acción más efectivas (tabla 1)Claramente, el calentamiento global y la creciente desigualdad entre países y dentro de cada país. El primero, porque no existirá bienestar humano en un planeta enfermo 4. El segundo, porque el aumento de la desigualdad, desde 1980, amenaza la democracia y el crecimiento 5. Ambos, porque requieren la cooperación internacional. Como tercer problema incluimos los estilos de vida que implican consumos nocivos, ya que sobre uno de ellos, el de azúcar, hemos escrito este editorial, con sólidas bases previas 6,7. Comparte, finalmente, con los dos anteriores problemas citados, la necesidad de conjugar ciencia, acción y conciencia en esa lucha constante entre orientación al bienestar humano, lo que engloba la racionalidad salubrista, y los intereses creados 8-10.

Tres grandes problemas de salud pública que tienen en los impuestos una de las palancas de acción más efectivas

| Problema | Fallo de mercado | Indicaciones | Resistencias |

|---|---|---|---|

| Calentamiento global | Externalidades muy dañinas para el planeta y la especie humana | Impuesto al carbón como instrumento más eficaz, siempre que la población visualice el dividendo del clima 11 | Tucídidesa |

| Desigualdad | Inequidad | Impuestos progresivos para financiar la educación tempranab | Prestaciones sociales alternativas más poderosas |

| Estilos de vida (consumo de bebidas azucaradas) | Externalidades negativas y fallos conductuales 12 | El impuesto sobre bebidas azucaradas no es regresivo, favorece la innovación y la creación de puestos de trabajo. Los beneficios sociales superan sus costos1,5 | Industria y sicarios 13 |

Se requiere una actuación por parte de todos los países para cambiar nuestro sendero de inversión y crecimiento. Actuaciones aisladas para disminuir las emisiones de CO2 se traducen en difícilmente resolubles problemas de acción colectiva. Pactar la contención del calentamiento global puede requerir cambiar los argumentos de nuestras funciones de bienestar social; supondría incluso considerar la fecha de convergencia entre el «Norte» y el «Sur», más concretamente entre los Estados Unidos y China 14. Difícil. No en vano el mundo parece abocado a la trampa de Tucídides, historiador que describe cómo Atenas, ante el miedo que la pujanza de Esparta le provocó y el temor a ver suplantada su posición hegemónica, declara unas guerras, las del Peloponeso, que en 30 años llevarían a la destrucción de ambos Estados.

Las habilidades cognitivas y socioemocionales se desarrollan en la primera infancia según el entorno familiar y social. Se trata de evitar la pobreza dinástica y propiciar la política con mayor impacto en salud, renta, confianza, cohesión social y competitividad del país 15.

V. Ortún es el único autor del editorial.

FinanciaciónNinguna.

Conflictos de interesesNinguno.