Examinar la relación entre el perfil de los directivos y el uso del cuadro de mando integral y del presupuesto en la consecución de objetivos estratégicos centrados en la reducción del coste y en la mejora de la flexibilidad en la prestación de servicios sanitarios.

MétodosLos datos se recogieron mediante una encuesta enviada a 884 directivos miembros de equipos de dirección de 218 hospitales públicos en España. El índice de respuesta fue del 53,51%, con 473 cuestionarios útiles. Se realizó una validación métrica de las escalas usadas y un análisis del modelo con técnicas de ecuaciones estructurales.

ResultadosLos directores más jóvenes y con menos antigüedad suelen hacer un mayor uso del cuadro de mando integral que del presupuesto. La diversidad en el equipo de dirección está relacionada con el empleo de diferentes técnicas de control de gestión. El uso del cuadro de mando integral se relaciona positivamente con la implantación de estrategias sanitarias centradas tanto en la mejora de la flexibilidad como en el control y la reducción del coste sanitario.

ConclusionesLa adopción de sistemas de control de gestión no sólo es resultado de un proceso racional y de presiones institucionales, sino que también depende de las características de los individuos responsables de la toma de decisiones. El uso del cuadro de mando integral facilitará que los hospitales puedan implantar planes estratégicos con múltiples objetivos.

To analyze the relationship between hospital managers' characteristics and the use of the balanced scorecard and the budget. A further aim was to analyze how these two techniques influence strategic goals aimed at cost reduction and enhancing service flexibility.

MethodsData were collected through a questionnaire sent to 884 members of top management teams in 218 public hospitals in Spain. The response rate was 53.51% with 473 useful questionnaires. Structural equation techniques were used to validate the metric scales and the model used.

ResultsYounger managers and less tenured managers were more likely to use the balanced scorecard than the budget. Diversity in the top management team was related to the use of distinct management control techniques. The use of the balanced scorecard was positively associated with the implementation of healthcare strategies focused on enhancing service flexibility and reducing healthcare cost.

ConclusionsThe adoption of management control systems is not only a function of the outcome of a rational decision-making process and institutional pressures but also crucially depends on the characteristics of the individuals ultimately responsible for such decisions. The use of the balanced scorecard facilitates hospitals’ implementation of plans with multiple strategic goals.

Actualmente los hospitales españoles están involucrados en procesos estratégicos para hacer frente a un nuevo entorno sanitario, caracterizado por el impacto de nuevas enfermedades y tecnologías, cambios demográficos estructurales (p. ej., envejecimiento de la población), el control del gasto en sanidad y la mayor presión institucional y de los ciudadanos para disponer de servicios sanitarios más eficientes y de mayor calidad. Esta situación impone demandas adicionales en los sistemas de información de gestión de los hospitales para poder conseguir el cumplimiento de numerosos objetivos estratégicos1,2. Una técnica usada en el control del gasto y en la gestión de los hospitales es el presupuesto3,4, el cual tiene una amplia presencia en los hospitales amparada en diversos mecanismos de legalidad (intervención, auditorías, tribunal de cuentas, etc.). Esta técnica puede considerarse como un plan integrado y coordinado, expresado en términos monetarios, sobre las operaciones y los recursos que forman parte de una organización, para un período determinado, con el fin de lograr los objetivos fijados por la dirección5. Muchos autores han subrayado que el presupuesto induce a los directivos a centrarse en el rendimiento económico y a tomar decisiones a corto plazo, lo cual puede ir en contra de estrategias basadas en la flexibilidad y la calidad6,7.

Una técnica de control de gestión recientemente introducida en el sector sanitario es el cuadro de mando integral (CMI)8,9. A diferencia del presupuesto, el CMI se desarrolló para proporcionar un conjunto de información no sólo financiera sino también no financiera, que permitiera a los directivos tener una visión general de la organización sobre múltiples aspectos operativos y facilitara, por ende, la gestión estratégica10,11. En los hospitales públicos, más que en cualquier otro tipo de organización, la necesidad de contemplar medidas financieras y no financieras es muy importante, ya que los hospitales tienen un conjunto adicional de valores del sector público, tales como la equidad y la justicia en el servicio12. En esta línea, el CMI complementa a las medidas financieras con medidas operativas en tres dimensiones: satisfacción del cliente, procesos internos, e innovación y aprendizaje organizativo13,14.

No hay indicadores específicos a incluir en cada perspectiva del CMI; más bien, esto dependerá del tipo de estrategia y recursos del hospital15. La variedad y la complejidad de los indicadores que los hospitales pueden adoptar en sus CMI hace difícil evaluar cuál es el diseño que lleva a la mejor gestión estratégica16. Por ello, este estudio se centrará en el uso del CMI más que en su diseño, y analizará su relación con el perfil de los directivos, ya que en un hospital los esfuerzos para conseguir un equilibrio responsable entre el coste y la calidad del servicio dependen de las actitudes y los comportamientos de los profesionales más que en otro sector17.

Como cualquier técnica de control de gestión, tanto el presupuesto como el CMI se usan para facilitar la gestión de las organizaciones y el cumplimiento de sus objetivos estratégicos18. Con el énfasis ahora en conseguir varias metas, algunos hospitales públicos adoptan el CMI mientras que otros no lo hacen y siguen manteniendo su confianza en técnicas de control tradicionales, como el presupuesto19,20.

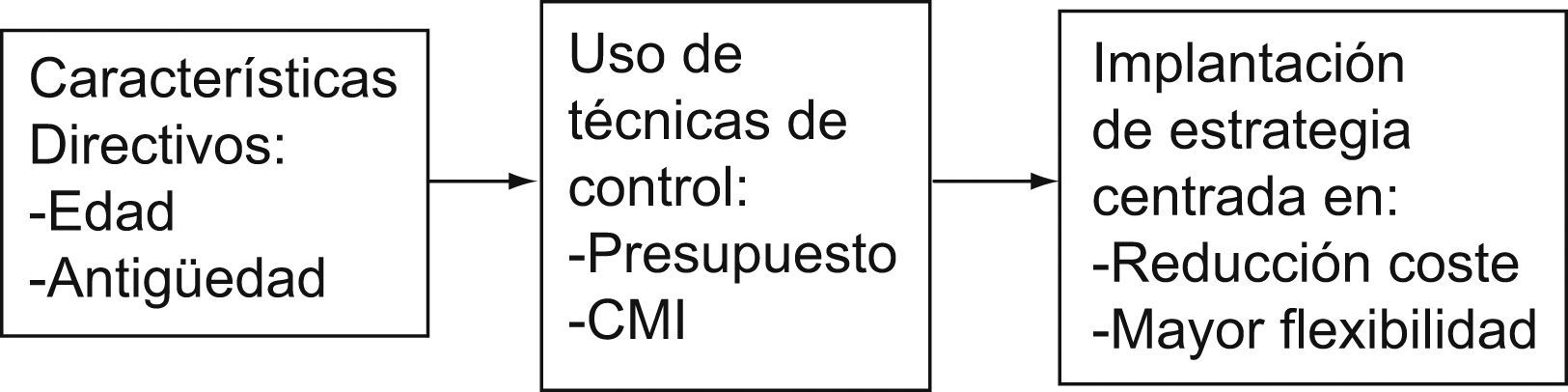

En este trabajo analizaremos, por un lado, la relación entre las características de los directivos y el uso de las técnicas de control, y por otro cómo el uso de estas técnicas afecta a la implantación de planes estratégicos centrados en el coste y en la flexibilidad de prestación de servicios sanitarios. Los objetivos estratégicos de costes a cumplir enfatizan la estandarización y la eficiencia de las operaciones. Sin embargo, los objetivos de flexibilidad se centran en la atención al cliente, enfatizando la autonomía y la descentralización21,22. Mientras algunos estudios previos sugieren que el CMI facilita el cumplimiento de diferentes metas estratégicas, el objetivo general de este trabajo es investigar directamente esta relación.

La figura 1 muestra el modelo general que analizaremos. En nuestro modelo estudiamos cómo se implanta o consigue la estrategia, más que cómo la formulación de la estrategia afecta al uso de los sistemas de control. Resulta preciso aclarar que en las organizaciones públicas en general, y en los hospitales en particular, la implantación de políticas o planes estratégicos no es una elección de los directores o gerentes, sino que más bien éstos deben implantar las políticas estratégicas, centradas en la reducción del coste y la mejora de la flexibilidad organizativa, que las distintas autoridades gubernamentales formulan e imponen a los hospitales a través de los planes estratégicos.

Fundamentos teóricos

El estudio de la dirección estratégica se ha centrado extensamente en el sector privado más que en organizaciones públicas y sin ánimo de lucro. Sin embargo, el mayor dinamismo del sector público y el interés por la optimización del uso de los escasos recursos ha atraído la atención de los investigadores en dirección estratégica23,24. Bajo la corriente de la nueva gestión pública, los hospitales requieren equipos directivos con diversas características y conocimientos, ya que deben responsabilizarse no sólo del control del coste sino también de la coordinación y el desarrollo de nuevos servicios.

Basándonos en los trabajos de la perspectiva de la elección estratégica, en este estudio usamos la teoría de los mandos superiores, que considera a la organización y sus acciones estratégicas como un reflejo de la alta dirección, con racionalidad limitada y que no puede atender a todos los acontecimientos de la organización simultáneamente24,25. Bajo esta teoría, los directivos no siempre toman sus decisiones de acuerdo con la optimización económica, sino que más bien dependen de las percepciones y la interpretación de su entorno, de los procesos cognitivos y de los valores personales25. La teoría de los mandos superiores ha servido como fundamento para crear un importante cuerpo de conocimiento en dirección estratégica en torno al estudio de las características demográficas de los directivos como proxis de procesos cognitivos y de percepción más complejos26. Así, se ha analizado el efecto de diversas características demográficas, como la edad y la antigüedad, sobre diferentes variables organizativas, tales como los sistemas de control de gestión o el rendimiento organizativo27,28.

Respecto a la edad, Young et al.28 mostraron una relación negativa entre la edad de los directivos y la adopción de técnicas de control nuevas en los hospitales. Los directivos más jóvenes habrán entrado en la organización más recientemente y tienen mayor probabilidad de estar familiarizados con técnicas de control de gestión más modernas. En esta línea, otros autores han hallado que, cuando la edad aumenta, la flexibilidad en la gestión y la evaluación disminuye, mientras que la resistencia a cambiar de sistemas de control aumenta29. Estos argumentos también se pueden extrapolar a la antigüedad de los directivos en la organización. Los directivos que han pasado una parte sustancial de sus carreras en una organización probablemente habrán desarrollado redes sociales y rutinas de trabajo que no quieren poner en riesgo adoptando nuevas técnicas, incluso aunque crean que la innovación y el cambio serían de interés para la organización26,28.

Aunque nuestra teoría señala claramente los posibles efectos de la edad y la antigüedad de los directivos sobre la adopción de técnicas de control, este artículo aporta un examen empírico de tales efectos en los hospitales, pretendiendo arrojar nueva evidencia sobre las teorías de dirección estratégica que ven los sistemas innovadores como un resultado de procesos de toma de decisión relativamente racionales.

MétodosSiguiendo el procedimiento sugerido por Dillman30, los datos se recogieron mediante una encuesta enviada a 884 directores de 218 hospitales públicos generales del Sistema Nacional de Salud en España. Estos directores pertenecen al equipo de alta dirección y son los máximos responsables de la gestión de los hospitales y de cumplir los objetivos estratégicos formulados por las distintas autoridades sanitarias regionales. Bajo el paradigma denominado «Nueva gestión pública», las autoridades gubernamentales, no sólo en España sino también en el resto de Europa, recomiendan la adopción de una gestión flexible y descentralizada, así como el empleo de nuevos sistemas de información y control de gestión con el fin de asegurar la implantación adecuada de los planes estratégicos sanitarios31. Los datos de los directores se obtuvieron del Catálogo Nacional de Hospitales, de consultas en Internet y mediante llamadas telefónicas. El índice de respuesta fue satisfactorio, con 473 respuestas recibidas (53,51%).

Respecto a la medición de las variables, la edad y la antigüedad se preguntaron directamente a los encuestados. En cuanto al uso de técnicas de control, se proporcionó a los encuestados una descripción de cada técnica (presupuesto y CMI) basada en la literatura32 para que todos tuvieran una idea similar de su significado. Posteriormente, los directivos debían indicar en una escala Likert de 1 (muy bajo) a 5 (muy alto) el grado de uso del CMI y del presupuesto en la gestión de sus hospitales. Asimismo, se les daba la oportunidad de señalar si no usaban alguna de estas técnicas en absoluto.

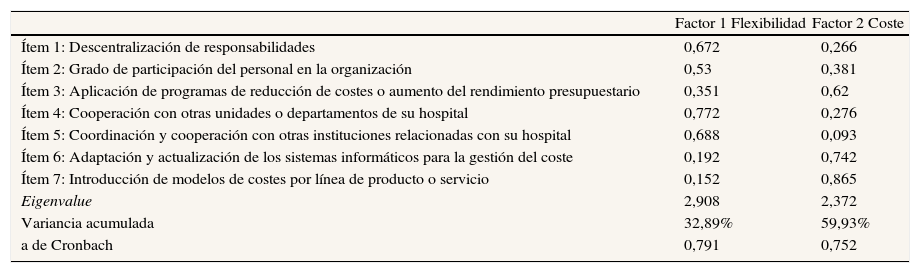

La implantación de una estrategia centrada en la calidad y en la flexibilidad se midió con un instrumento basado en la literatura sobre gestión estratégica en hospitales33, adaptado al ámbito español mediante los comentarios recogidos con un pretest en 28 entrevistas realizadas a directivos, así como con el examen de los planes estratégicos formulados por distintas comunidades autónomas (p. ej., Andalucía o el antiguo Insalud). Las dimensiones eran generales y por tanto podía esperarse su seguimiento por los hospitales públicos españoles. Cada directivo debía indicar el grado de implantación de las distintas dimensiones estratégicas en su hospital. El análisis factorial exploratorio mostró dos factores: estrategia de flexibilidad y estrategia de coste, explicando el 32,89% y el 27,04% de la variancia, respectivamente, y con α de Cronbach de 0,75 y 0,79 (tabla 1).

Análisis factorial de la variable «estrategia»

| Factor 1 Flexibilidad | Factor 2 Coste | |

| Ítem 1: Descentralización de responsabilidades | 0,672 | 0,266 |

| Ítem 2: Grado de participación del personal en la organización | 0,53 | 0,381 |

| Ítem 3: Aplicación de programas de reducción de costes o aumento del rendimiento presupuestario | 0,351 | 0,62 |

| Ítem 4: Cooperación con otras unidades o departamentos de su hospital | 0,772 | 0,276 |

| Ítem 5: Coordinación y cooperación con otras instituciones relacionadas con su hospital | 0,688 | 0,093 |

| Ítem 6: Adaptación y actualización de los sistemas informáticos para la gestión del coste | 0,192 | 0,742 |

| Ítem 7: Introducción de modelos de costes por línea de producto o servicio | 0,152 | 0,865 |

| Eigenvalue | 2,908 | 2,372 |

| Variancia acumulada | 32,89% | 59,93% |

| a de Cronbach | 0,791 | 0,752 |

Antes de proceder al análisis de los datos se realizaron diversos contrastes estadísticos para evaluar el sesgo de no respuesta, incluyendo una comparación de las primeras y últimas respuestas y una comparación de los directores que respondieron a la encuesta con los de la lista de mailing original. Los resultados de las pruebas de χ2 y t para medias independientes realizadas sobre varias características, como el tamaño del hospital, el tipo de director y la dependencia regional del hospital, no mostraron ningún signo de sesgo de no respuesta. Por ejemplo, los resultados de la prueba de χ2 para el tamaño y la dependencia regional comparando la lista original y las respuestas a la encuesta fueron, respectivamente, χ2=5.319 (p=0,124) y χ2=7.101 (p=0,286).

ResultadosEl modelo propuesto se analizó usando la técnica de mínimos cuadrados parciales (PLS, Partial Least Square). De forma similar a las técnicas de ecuaciones estructurales basadas en covarianzas (p. ej., LISREL o EQS), PLS es una técnica de segunda generación que permite evaluar simultáneamente el modelo de medida y el modelo estructural. Sin embargo, a diferencia de los modelos basados en covarianzas, PLS se centra en la predicción y la explicación de la varianza de las variables dependientes, y es similar a la regresión de mínimos cuadrados ordinarios en cuanto a las asunciones y resultados34. Los coeficientes path del modelo estructural de PLS se pueden interpretar como estadísticos β de la regresión de mínimos cuadrados ordinarios, mientras que los resultados de la evaluación del modelo de medida son comparables con los resultados del análisis de componentes principales.

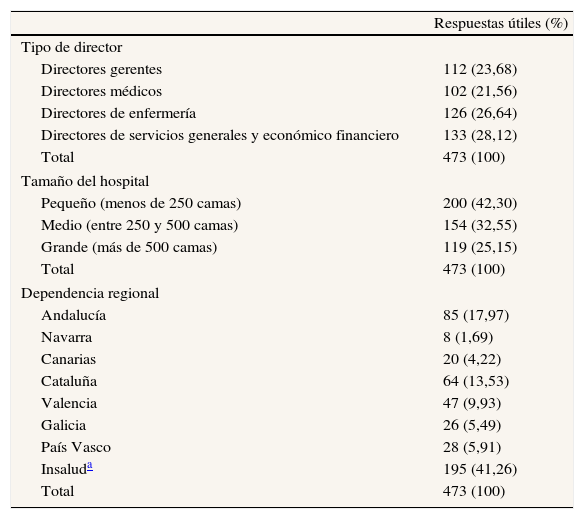

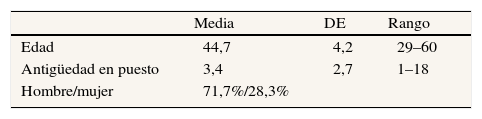

Antes de contrastar el modelo realizamos un estudio preliminar de las características descriptivas de la muestra. En la tabla 2 se detallan las respuestas obtenidas por tipo de dirección, tamaño de hospital y dependencia regional, y la tabla 3 muestra las características demográficas de los directivos. Como puede apreciarse, para todas las direcciones y tamaños de hospital se obtuvieron respuestas en porcentajes similares. También se obtuvo respuesta de todas las dependencias regionales, destacando las comunidades de Andalucía (17,97%), Cataluña (13,53%) y las pertenecientes al antiguo Insalud (41,26%). Los datos de la tabla 3 indican que la mayoría de los directores eran hombres (71,7%), con una edad entre 29 y 60 años (media: 44,7 años). La mayoría de los directores tenían una antigüedad de 3 a 10 años en su cargo actual.

Respuestas por tipo de directores, tamaño y dependencia regional de los hospitales

| Respuestas útiles (%) | |

| Tipo de director | |

| Directores gerentes | 112 (23,68) |

| Directores médicos | 102 (21,56) |

| Directores de enfermería | 126 (26,64) |

| Directores de servicios generales y económico financiero | 133 (28,12) |

| Total | 473 (100) |

| Tamaño del hospital | |

| Pequeño (menos de 250 camas) | 200 (42,30) |

| Medio (entre 250 y 500 camas) | 154 (32,55) |

| Grande (más de 500 camas) | 119 (25,15) |

| Total | 473 (100) |

| Dependencia regional | |

| Andalucía | 85 (17,97) |

| Navarra | 8 (1,69) |

| Canarias | 20 (4,22) |

| Cataluña | 64 (13,53) |

| Valencia | 47 (9,93) |

| Galicia | 26 (5,49) |

| País Vasco | 28 (5,91) |

| Insaluda | 195 (41,26) |

| Total | 473 (100) |

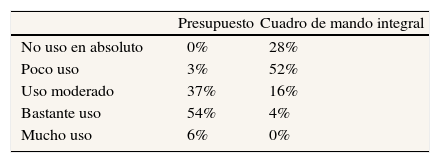

La tabla 4 muestra las frecuencias de las respuestas del uso de las dos técnicas de control analizadas. Los resultados confirman que la mayoría de los hospitales usaban en alguna medida ambas técnicas de control. El no uso del CMI por un 28% de los hospitales podría deberse a la reciente aplicación de esta técnica en el sector sanitario, por lo que en los próximos años se puede esperar una progresiva adopción por parte de los hospitales35.

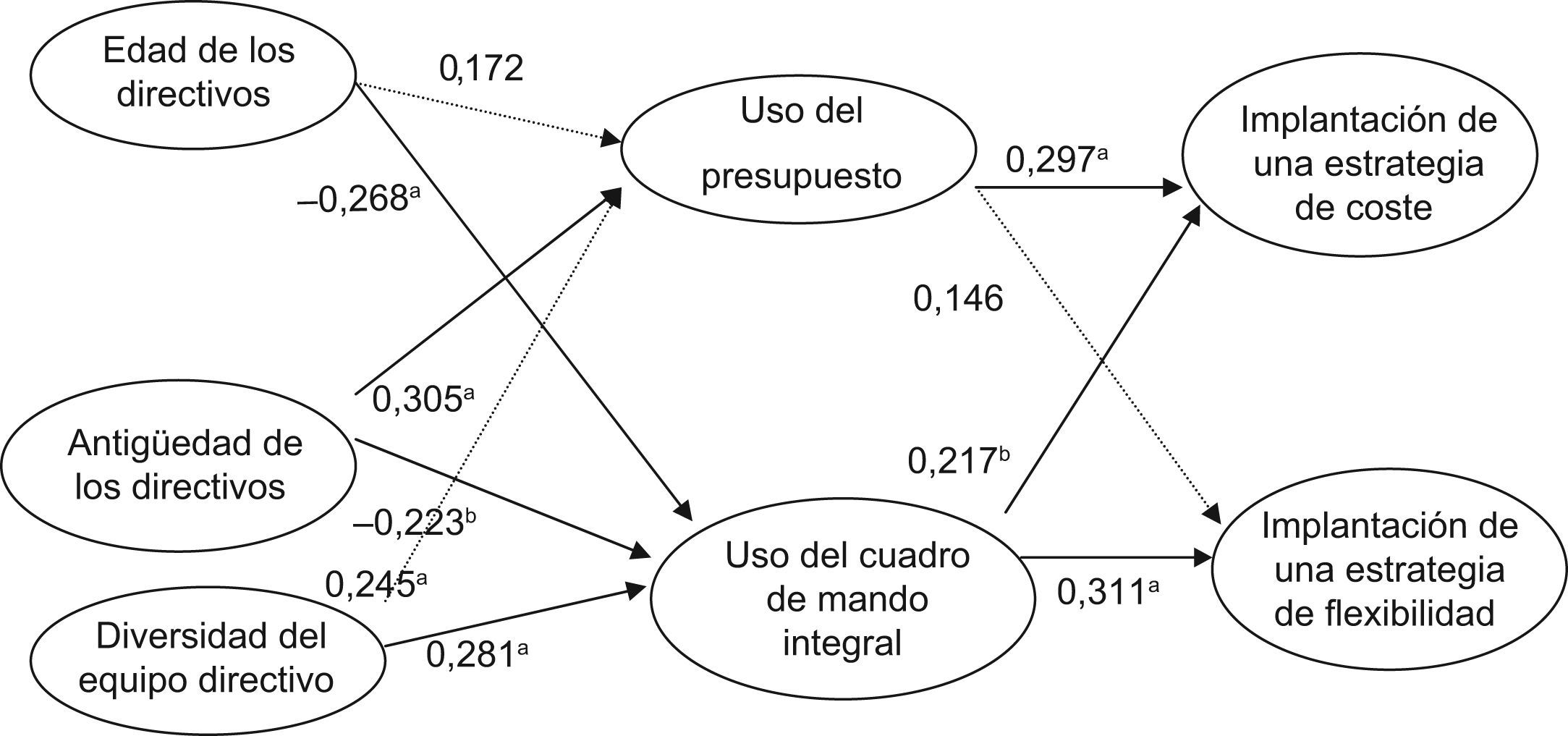

La figura 2 y la tabla 5 reflejan los coeficientes paths del análisis del modelo estructural usando PLS, así como la significación de las β estandarizadas, basándose en un procedimiento de bootstrapping de 500 muestras con remplazo34.

Resultados del análisis con la técnica de mínimos cuadrados parciales (PLS) (coeficientes paths)

| Desde | Hacia | Uso del presupuesto | Uso del CMI | Estrategia de coste | Estrategia de flexibilidad |

| Edad de los directivos | 0,172 | −0,268a | – | – | |

| Antigüedad de los directivos | 0,305a | −0,223b | – | – | |

| Diversidad del equipo | 0,245a | 0,281a | |||

| Uso del presupuesto | – | – | 0,297a | 0,146 | |

| Uso del CMI: cuadro de mando integral | – | – | 0,217b | 0,311a |

CMI: cuadro de mando integral

Los datos de la tabla 5 muestran que el CMI es usado por directores jóvenes y con poca antigüedad, ya que la relación entre la edad y la antigüedad de los directores y el uso del CMI es negativa y significativa. Asimismo, los resultados apuntan a que el presupuesto lo utilizan los directores con más antigüedad, al ser la relación positiva y significativa. Sin embargo, no se ha encontrado relación entre la edad de los directores y el uso del presupuesto.

Intentando extender estos resultados analizamos la relación entre los sistemas de control de gestión y la diversidad de edad y antigüedad de los equipos directivos. Con las 473 respuestas recibidas formamos 92 equipos completos de los cuales habían respondido todos sus miembros (director gerente, médico, enfermería y de servicios generales y económicos). La diversidad de edad y de antigüedad se midió usando el coeficiente de variación (desviación estándar dividida por la media), que es un indicador que proporciona una medición de la dispersión directa de escala invariante. Las medidas de escalas invariantes son deseables para medir la diversidad por ser sensibles a diferencias relativas más que absolutas. Los datos de la tabla 5 señalan que los equipos directivos heterogéneos están relacionados de manera significativa y positiva con la adopción del CMI. Asimismo, los resultados muestran una relación positiva y significativa entre los equipos directivos heterogéneos y el uso del presupuesto.

Respecto a la relación entre el uso de los sistemas de control y los objetivos estratégicos, la tabla 5 muestra que el uso del presupuesto se relaciona de forma significativa y positiva sólo con la consecución de objetivos basados en el coste. Sin embargo, el uso del CMI se relaciona de forma positiva y significativa con la consecución de objetivos basados tanto en la reducción de costes como en la mejora de la flexibilidad en la prestación de servicios.

DiscusiónEste trabajo pretende mejorar nuestra comprensión sobre los antecedentes y las consecuencias del uso de los sistemas de control de gestión. Como antecedentes se han considerado la edad y la antigüedad de los directores, así como la diversidad del equipo de dirección, para explicar por qué algunos hospitales tienden a adoptar nuevas técnicas de control de gestión y otros no. Como consecuencia se ha estudiado la implantación de dos objetivos estratégicos: reducción de costes y mejora de la flexibilidad. Una primera conclusión es que los directores más jóvenes y con menos antigüedad tienden a usar el CMI más que el presupuesto en la gestión estratégica de los hospitales. Asimismo, se puede concluir que la mayor diversidad de los equipos de dirección hace que se adopten tanto el presupuesto como el CMI en la gestión de los hospitales. Esto está en línea con diversos estudios que han hallado que la diversidad en los equipos hace que las organizaciones reconozcan antes las oportunidades de su entorno y adopten una mayor variedad de sistemas y técnicas para aprovecharlas22,24.

También podemos concluir que la necesidad de dar respuesta a diferentes objetivos estratégicos, centrados en la mejora de la flexibilidad y la reducción del coste, puede solventarse si los hospitales adoptan nuevos sistemas de información y control de gestión (como el CMI) que contribuyan a encontrar un equilibrio entre indicadores y medidas de rendimiento financieras y no financieras para gestionar distintas estrategias. Esto, además, está en línea con la mejora de la coordinación a distintos niveles organizativos, con el fin último de aumentar la comunicación y fomentar el aprendizaje y la mejora continua. Un mayor uso del CMI facilitará esta flexibilidad y comunicación, y al mismo tiempo permitirá reducir los costes. Sin embargo, el uso del presupuesto favorecerá sólo el control y la reducción del coste, por lo que los directores pueden apoyarse en esta técnica de control mientras se familiarizan con el uso del CMI.

Por ultimo, nuestro trabajo demuestra que la adopción de técnicas y sistemas de control no sólo es función del resultado de un proceso racional y de presiones institucionales, sino que también depende de las características de los individuos, que son, en definitiva, los responsables de tales decisiones27,28.

Al interpretar los resultados de este estudio hay que considerar una serie de limitaciones, tales como las inherentes al método de la encuesta y el uso de medidas preceptuales. Siguiendo expresamente la guía de Dillman30, hemos intentado minimizar estas limitaciones. Futuros estudios podrían analizar la estructura y el contenido de los planes estratégicos, así como el diseño del CMI en los hospitales públicos.

FinanciaciónMinisterio de Ciencia y Tecnología (proyecto PB-93-1358) y Junta de Andalucía (proyecto P08-SEJ-04124).

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

El autor agradece los comentarios de los participantes en el workshop de la Amsterdam University, la Universidad Pablo de Olavide y la Erasmus University of Rotterdam.