Special Issue on Health Economics

More infoEstimar las consecuencias económicas de un sistema de copago farmacéutico más equitativo, eliminando la distinción entre activos y pensionistas, y tomando únicamente la renta personal como parámetro de ajuste, definiendo tramos de renta más detallados e introduciendo límites protectores al gasto personal.

MétodoSe utilizaron datos de una muestra aleatoria de 4.505.483 individuos residentes en España, emparejando información del consumo farmacéutico del Ministerio de Sanidad con datos económicos de la Agencia Tributaria. Se diseñaron cinco escenarios de microsimulación, modificando los porcentajes de copago y los límites mensuales, y se evaluaron los efectos sobre el gasto farmacéutico público, la carga económica entre pacientes y el Sistema Nacional de Salud, y la redistribución de la carga entre grupos de pacientes. Se utilizó el índice de Kakwani para medir la progresividad de cada escenario.

ResultadosLos resultados muestran que la igualación de activos y pensionistas, y la introducción de tramos de renta más detallados, pueden aumentar la progresividad del sistema de copago. En los escenarios 2, 3, 4 y 5, el índice de Kakwani fue superior a 0,2, indicando una mayor equidad vertical. Los costos presupuestarios públicos variaron entre 48 y 710,2 millones de euros. En todos los escenarios, la participación del usuario en el gasto farmacéutico se redujo, especialmente en las rentas más bajas.

ConclusionesUn sistema de copago farmacéutico más progresivo y equitativo es factible y puede proteger mejor a las personas con menores ingresos sin un impacto presupuestario desproporcionado. La eliminación de la distinción entre activos y pensionistas, y la exención de copago para rentas inferiores a 6000 euros, pueden aumentar significativamente la equidad del sistema.

To estimate the impact of a more equitable pharmaceutical co-payment system by eliminating the distinction between active workers and pensioners, using only personal income as an adjustment parameter, defining more detailed income brackets, and introducing protective limits on personal expenditure.

MethodData from a random sample of 4,505,483 individuals residing in Spain were used, matching pharmaceutical consumption information from the Ministry of Health with economic data from the Tax Agency. Five microsimulation scenarios were designed, modifying co-payment percentages and monthly limits, and the effects on public pharmaceutical spending, the economic burden between patients and the Spanish National Health System, and the redistribution of the burden among patient groups were evaluated. The Kakwani index was used to measure the progressivity of each scenario.

ResultsThe results show that equalizing active workers and pensioners and introducing more detailed income brackets can increase the progressivity of the co-payment system. In scenarios 2, 3, 4, and 5, the Kakwani index was higher than 0.2, indicating greater vertical equity. Public budgetary costs ranged from 48 million euros to 710.2 million euros. In all scenarios, the user's share of pharmaceutical expenditure decreased, especially for lower-income groups.

ConclusionsA more progressive and equitable pharmaceutical co-payment system is feasible and can better protect low-income individuals without disproportionate budgetary impact. Eliminating the distinction between active workers and pensioners and exempting co-payments for incomes below 6,000 euros can significantly increase the system's equity.

La participación de los pacientes en el coste de los bienes y servicios sanitarios, una práctica habitual en los sistemas sanitarios de la Unión Europea, puede ser un instrumento efectivo para las políticas de salud. Si está bien diseñada, con ayuda de las actuales tecnologías de la información, podría evitar el consumo innecesario e inapropiado de prestaciones sanitarias y medicamentos, y con ello el consiguiente riesgo para la salud, sin perjudicar la equidad. En ningún caso las aportaciones de los usuarios deben plantearse como instrumentos recaudatorios; no son instrumentos fiscales, sino que forman parte de las políticas de salud.

No son fáciles de diseñar, pues producen efectos diversos que deben tenerse en cuenta. Afectan al consumo de los servicios por los que se paga, tienen efectos cruzados sobre otros servicios médicos, sobre la renta disponible y la equidad, y sobre la salud de las personas y las poblaciones.

En el Sistema Nacional de Salud (SNS) se prescriben anualmente unos mil millones de recetas de medicamentos1 (21,4 envases por persona). El gasto público total en medicamentos de prescripción dispensados en oficinas de farmacia (el afectado por el copago) fue de 13.582 millones de euros en 20232.

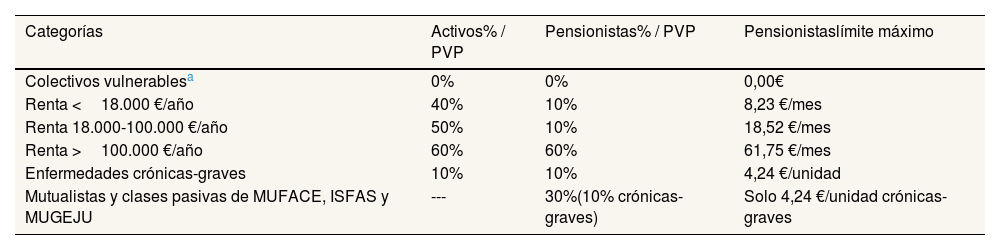

La aportación de los usuarios en la prestación farmacéutica tiene una larga historia3. A fines de los años 1970, como parte del paquete de saneamiento fiscal de los Pactos de la Moncloa, se elevó sustancialmente, aunque con nuevas exenciones. Hasta 32 años después permaneció sin modificar su regulación, basada en las condiciones personales (pensionista o activo), el tipo de tratamiento (crónico o agudo) y las exenciones por vulnerabilidad. El Real Decreto Ley 16/2012, también en repuesta a una crisis, estableció su régimen actual, que se resume en la tabla 1. Las principales novedades fueron gravar, aunque con menor tarifa, a los pensionistas y sus beneficiarios (exentos desde 1973), estratificar la aportación por renta de forma progresiva aumentando los tipos para las rentas mayores, aunque solo con tres escalones, y muy importante, introducir límites al gasto mensual. Además de estos últimos, se mantienen como mecanismos de protección la muy significativa reducción en el caso de medicamentos para indicaciones crónicas y las exenciones para vulnerables, si bien estas se ampliaron y se han seguido ampliando con posterioridad4.

Prestación farmacéutica en vigor desde el 1 de julio de 2012: aportación de los usuarios, España

| Categorías | Activos% / PVP | Pensionistas% / PVP | Pensionistaslímite máximo |

|---|---|---|---|

| Colectivos vulnerablesa | 0% | 0% | 0,00€ |

| Renta <18.000 €/año | 40% | 10% | 8,23 €/mes |

| Renta 18.000-100.000 €/año | 50% | 10% | 18,52 €/mes |

| Renta >100.000 €/año | 60% | 60% | 61,75 €/mes |

| Enfermedades crónicas-graves | 10% | 10% | 4,24 €/unidad |

| Mutualistas y clases pasivas de MUFACE, ISFAS y MUGEJU | --- | 30%(10% crónicas-graves) | Solo 4,24 €/unidad crónicas-graves |

PVP: precio de venta al público.

Colectivos vulnerables: síndrome tóxico, discapacitados según su legislación, rentas de integración social, pensiones no contributivas, subsidio de desempleo, accidentado laboral, enfermedad profesional, ingreso mínimo vital, menores de edad con discapacidad del 33%, hijo o menor a cargo, acogimiento o guarda/adopción, pensionistas de renta inferior a 5635/11.200 €.

Fuente: Ley de Garantías y Uso Racional del Medicamento, Real Decreto Ley 1/2015 consolidado (texto refundido).

Algunos autores señalan la arbitrariedad de distinguir más según la fuente de renta (pensión u otra) que según el nivel de renta en sí, y abogan por una homogeneización de los porcentajes de copago de activos y de pensionistas5,6. También señalan que la carga de la aportación sobre los activos con renta menor de 18.000 euros, que tienen que pagar el 40% sin límite, puede llegar a un porcentaje destacable de la renta. Por otra parte, los tramos de renta (base liquidable del Impuesto sobre la Renta de las Personas Físicas [IRPF] del año previo) son muy amplios (menos de 18.000 euros anuales, entre 18.000 y 100.000 euros anuales y más de 100.000 euros anuales) y, por tanto, discriminan poco entre distintas capacidades de pago.

La Dirección General de Cartera de Servicios y Farmacia del Ministerio de Sanidad tomó la iniciativa de encargar a los autores un estudio para estimar los efectos de diferentes alternativas de cambio en la regulación del copago de medicamentos, considerando otras categorías de renta, el cual ha servido de base para este artículo.

El objetivo de este trabajo es estimar las repercusiones de proteger más en el copago farmacéutico a las personas con menores rentas, eliminar la distinción entre activos y pensionistas tomando solo la renta personal como parámetro de ajuste a la capacidad de pago, definir más tramos de renta que permitan afinar el gradiente e introducir más límites protectores al gasto personal.

Puesto que la información actual de la Tarjeta Sanitaria Individual se limita a categorizar a la persona en los tres tramos de renta dichos, se han realizado simulaciones a partir de los datos primarios originales disponibles. Para ello, era preciso emparejar los datos individuales de consumo farmacéutico del Ministerio de Sanidad con los datos económicos individuales de la Agencia Tributaria. Los efectos analizados incluyen cambios en el gasto farmacéutico público, en el reparto de la carga entre el paciente y el sistema sanitario público, y la redistribución de la carga entre grupos de pacientes (activos y pensionistas, según renta, pacientes crónicos y resto). Se trata, pues, de un modelo estático que no tiene en cuenta los efectos sobre el consumo inducidos por los cambios en el copago.

MétodoDisponemos de datos de una muestra aleatoria de 4.505.483 individuos residentes en España, estratificada por subgrupos de base liquidable en 2019. La base de datos procede del emparejamiento, debidamente anonimizado, de los microdatos para el año 2019 de la dispensación en oficina de farmacia de los medicamentos de prescripción del SNS (Ministerio de Sanidad y Consumo) con la información fiscal individual y la composición del hogar, procedentes de la Agencia Tributaria.

La base de datos incluye información individual de todas las casillas de la declaración del IRPF y del patrimonio. Para las personas que no han presentado declaración, contiene la información tributaria de sus rentas. También para cada individuo, la base contiene la información mensual del consumo de medicamentos prescritos por el SNS y dispensados en oficinas de farmacia, en número de envases y dosis diarias definidas, de su coste y de la parte de dicho coste con cargo al paciente. Los medicamentos se diferencian según sean cícero (aportación reducida, para tratar enfermedades crónicas) o no.

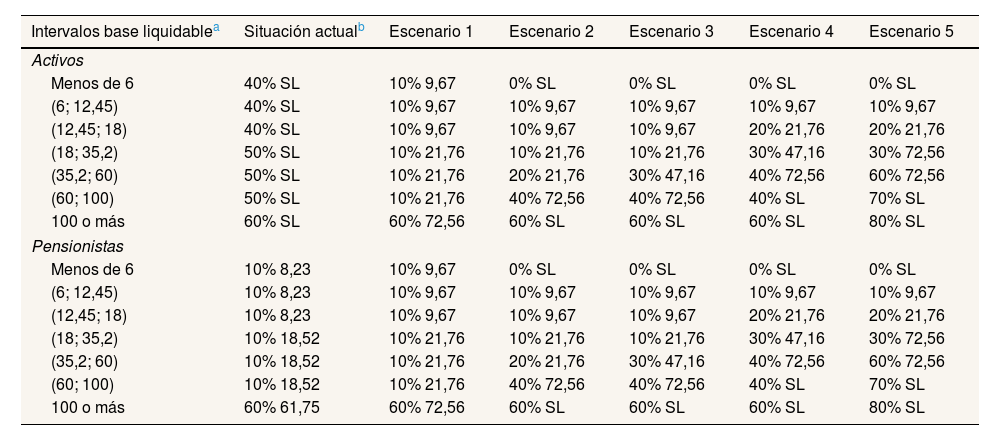

Con los registros de esa base de datos hemos diseñado cinco escenarios de microsimulación, con información individual. La tabla 2 muestra los diferentes escenarios simulados. En cada escenario modificamos los porcentajes de aportación del usuario para los medicamentos regulares (no cícero) y los límites máximos mensuales de aportación total del usuario, con los siguientes criterios:

- •

El punto de partida y referencia para la comparación es la situación actual, estipulada en el Real Decreto Ley 6/2012.

- •

Se han definido siete intervalos de renta para la tarifa progresiva basados en los tramos del IRPF de 2021 (definidos sobre la base liquidable). Se incluye el límite de 18.000 euros (para comparar con la situación actual) dividido en tres, con una primera categoría por debajo de 6000 euros anuales. El tramo actual entre 18.000 y 100.000 euros se ha subdividido también en tres.

- •

Todos los escenarios igualan a activos y pensionistas, tanto en el porcentaje de aportación como en los límites máximos.

- •

En los medicamentos de aportación reducida (cícero) mantenemos el 10% de aportación para todos los niveles de base liquidable, salvo para el tramo inferior de renta, considerado exento de pago en los escenarios 2, 3, 4 y 5.

- •

Los escenarios 2, 3, 4 y 5 eximen de aportación al intervalo de base liquidable más bajo, el de menos de 6000 euros anuales.

- •

Los escenarios 3, 4 y 5 aumentan progresivamente los porcentajes de aportación en los intervalos más altos y los límites máximos mensuales.

Definición de los cinco escenarios de simulación y de la situación actual en cuanto al porcentaje de aportación del usuario en los medicamentos regulares (no cícero), y límite máximo mensual (€)

| Intervalos base liquidablea | Situación actualb | Escenario 1 | Escenario 2 | Escenario 3 | Escenario 4 | Escenario 5 |

|---|---|---|---|---|---|---|

| Activos | ||||||

| Menos de 6 | 40% SL | 10% 9,67 | 0% SL | 0% SL | 0% SL | 0% SL |

| (6; 12,45) | 40% SL | 10% 9,67 | 10% 9,67 | 10% 9,67 | 10% 9,67 | 10% 9,67 |

| (12,45; 18) | 40% SL | 10% 9,67 | 10% 9,67 | 10% 9,67 | 20% 21,76 | 20% 21,76 |

| (18; 35,2) | 50% SL | 10% 21,76 | 10% 21,76 | 10% 21,76 | 30% 47,16 | 30% 72,56 |

| (35,2; 60) | 50% SL | 10% 21,76 | 20% 21,76 | 30% 47,16 | 40% 72,56 | 60% 72,56 |

| (60; 100) | 50% SL | 10% 21,76 | 40% 72,56 | 40% 72,56 | 40% SL | 70% SL |

| 100 o más | 60% SL | 60% 72,56 | 60% SL | 60% SL | 60% SL | 80% SL |

| Pensionistas | ||||||

| Menos de 6 | 10% 8,23 | 10% 9,67 | 0% SL | 0% SL | 0% SL | 0% SL |

| (6; 12,45) | 10% 8,23 | 10% 9,67 | 10% 9,67 | 10% 9,67 | 10% 9,67 | 10% 9,67 |

| (12,45; 18) | 10% 8,23 | 10% 9,67 | 10% 9,67 | 10% 9,67 | 20% 21,76 | 20% 21,76 |

| (18; 35,2) | 10% 18,52 | 10% 21,76 | 10% 21,76 | 10% 21,76 | 30% 47,16 | 30% 72,56 |

| (35,2; 60) | 10% 18,52 | 10% 21,76 | 20% 21,76 | 30% 47,16 | 40% 72,56 | 60% 72,56 |

| (60; 100) | 10% 18,52 | 10% 21,76 | 40% 72,56 | 40% 72,56 | 40% SL | 70% SL |

| 100 o más | 60% 61,75 | 60% 72,56 | 60% SL | 60% SL | 60% SL | 80% SL |

SL: sin límite mensual máximo.

En los escenarios de simulación hemos seleccionado solo activos y pensionistas residentes en hogares de hasta un máximo de 10 personas. Los usuarios exentos de aportación han sido excluidos, si bien el gasto que generan al SNS sí está contemplado posteriormente en la inferencia al total poblacional. De la muestra inicial se han eliminado las observaciones (individuos) con valores ausentes en las variables base liquidable, tipo de aportación e importe anual aportado por el usuario. No se conoce la base liquidable de los usuarios residentes en las comunidades autónomas del País Vasco y Navarra, por lo que no se incluyen en el estudio. La muestra definitiva queda reducida a 2.442.047 individuos.

Hemos desarrollado una interfaz web en la que se puede ejecutar nuestro algoritmo de microsimulación. A la interfaz se puede acceder a través del siguiente enlace: https://chrglez.shinyapps.io/gasto_farmacia/. El interesado puede diseñar y seleccionar su propio escenario con los parámetros que considere de su interés. En el algoritmo no hemos tenido en cuenta el efecto sobre las variaciones en las cantidades de medicamentos debidas a cambios en el precio pagado por el usuario, es decir, suponemos una elasticidad precio cero.

Para cada escenario de simulación, a partir de los datos de la muestra, inferimos el importe aportado por el total de usuarios del país y el gasto público total que supone para el SNS. Utilizamos la media muestral como estimador puntual de la media poblacional. Para nuestro tamaño muestral y con un nivel de confianza del 95%, la inferencia poblacional tiene un margen de error del 0,06%.

La equidad en la distribución de la estructura del copago farmacéutico respecto al nivel de renta de las familias dependerá de la magnitud, porcentaje, de dicho copago, y formalmente de su progresividad. La progresividad de cualquier cambio del sistema de copago farmacéutico debe ser, por tanto, una característica a tener en cuenta. Para medir la progresividad de cada una de las propuestas en los escenarios de simulación presentamos el índice de Kakwani7, que mide la diferencia entre los índices de concentración con respecto al gasto total:

donde IA es el índice de Gini derivado de la curva de concentración (curva de Lorenz) de la aportación farmacéutica del usuario e IGT es el índice de Gini derivado de la curva de Lorenz del gasto total, usuario más SNS, en medicamentos. Cuanto mayor sea el índice de Kakwani, mayor será la progresividad.

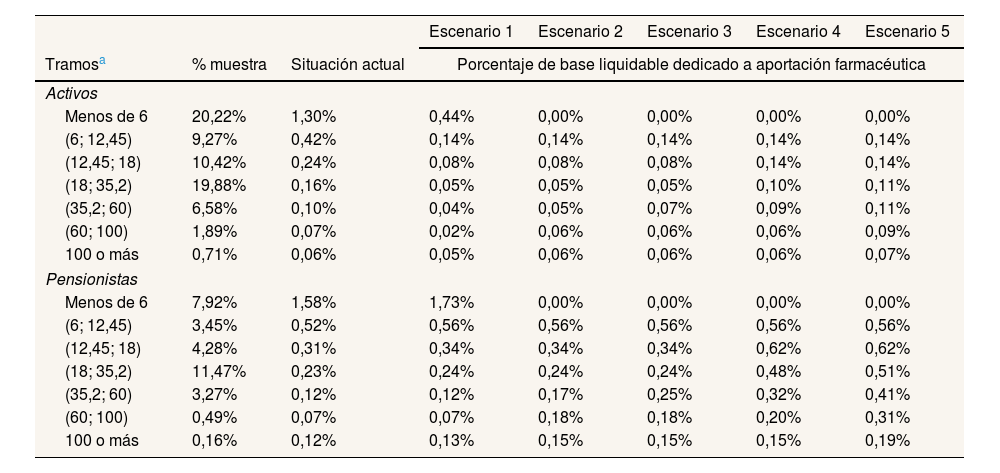

ResultadosLa tabla 3 recoge los resultados de los escenarios de simulación, mostrando el porcentaje medio sobre la base liquidable, en cada intervalo, que el usuario dedica a aportación farmacéutica. La tabla 4 muestra los incrementos esperados sobre el gasto total que asume el SNS. En este último caso, son datos inferidos para el global de la población española (millones de euros), para cada uno de los escenarios de simulación.

Porcentaje medio de base liquidable que el usuario debe dedicar a aportación farmacéutica. Resultados de los escenarios de simulación inferidos al gasto en 2019

| Escenario 1 | Escenario 2 | Escenario 3 | Escenario 4 | Escenario 5 | |||

|---|---|---|---|---|---|---|---|

| Tramosa | % muestra | Situación actual | Porcentaje de base liquidable dedicado a aportación farmacéutica | ||||

| Activos | |||||||

| Menos de 6 | 20,22% | 1,30% | 0,44% | 0,00% | 0,00% | 0,00% | 0,00% |

| (6; 12,45) | 9,27% | 0,42% | 0,14% | 0,14% | 0,14% | 0,14% | 0,14% |

| (12,45; 18) | 10,42% | 0,24% | 0,08% | 0,08% | 0,08% | 0,14% | 0,14% |

| (18; 35,2) | 19,88% | 0,16% | 0,05% | 0,05% | 0,05% | 0,10% | 0,11% |

| (35,2; 60) | 6,58% | 0,10% | 0,04% | 0,05% | 0,07% | 0,09% | 0,11% |

| (60; 100) | 1,89% | 0,07% | 0,02% | 0,06% | 0,06% | 0,06% | 0,09% |

| 100 o más | 0,71% | 0,06% | 0,05% | 0,06% | 0,06% | 0,06% | 0,07% |

| Pensionistas | |||||||

| Menos de 6 | 7,92% | 1,58% | 1,73% | 0,00% | 0,00% | 0,00% | 0,00% |

| (6; 12,45) | 3,45% | 0,52% | 0,56% | 0,56% | 0,56% | 0,56% | 0,56% |

| (12,45; 18) | 4,28% | 0,31% | 0,34% | 0,34% | 0,34% | 0,62% | 0,62% |

| (18; 35,2) | 11,47% | 0,23% | 0,24% | 0,24% | 0,24% | 0,48% | 0,51% |

| (35,2; 60) | 3,27% | 0,12% | 0,12% | 0,17% | 0,25% | 0,32% | 0,41% |

| (60; 100) | 0,49% | 0,07% | 0,07% | 0,18% | 0,18% | 0,20% | 0,31% |

| 100 o más | 0,16% | 0,12% | 0,13% | 0,15% | 0,15% | 0,15% | 0,19% |

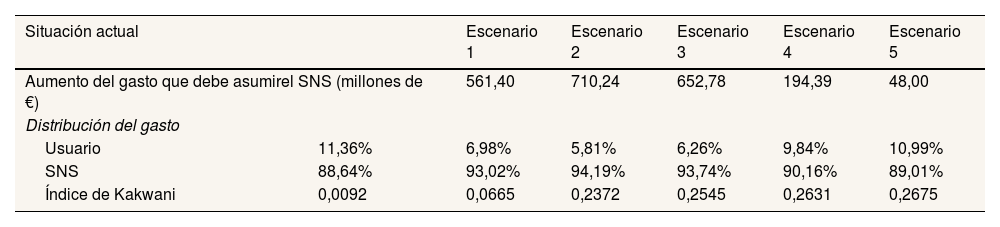

Distribución nacional del gasto total en prestación farmacéutica en oficinas de farmacia. Resultados de los escenarios de simulación inferidos al gasto en 2019

| Situación actual | Escenario 1 | Escenario 2 | Escenario 3 | Escenario 4 | Escenario 5 | |

|---|---|---|---|---|---|---|

| Aumento del gasto que debe asumirel SNS (millones de €) | 561,40 | 710,24 | 652,78 | 194,39 | 48,00 | |

| Distribución del gasto | ||||||

| Usuario | 11,36% | 6,98% | 5,81% | 6,26% | 9,84% | 10,99% |

| SNS | 88,64% | 93,02% | 94,19% | 93,74% | 90,16% | 89,01% |

| Índice de Kakwani | 0,0092 | 0,0665 | 0,2372 | 0,2545 | 0,2631 | 0,2675 |

SNS: Sistema Nacional de Salud.

El escenario 1 se limita a igualar a los activos con los pensionistas, tomando como referencia el porcentaje de aportación actual (2019) de estos, y actualiza los límites máximos a euros de 2022. Todos los activos resultan beneficiados, especialmente las rentas más bajas, y los pensionistas quedan igual. Los primeros bajan su participación relativa en el total de las aportaciones, los segundos la suben y el impacto presupuestario público es de 561,400 millones de euros.

En el escenario 2 se exime de copago a las personas con base liquidable inferior a 6000 euros y se reduce hasta el 10% la aportación de los niveles de renta hasta 35.200 euros; a partir de esta renta se establecen tipos crecientes según la renta, del 20%, el 40% y el 60%. Los activos con rentas entre 35.200 y 60.000 euros ven reducida su aportación a menos de la mitad del 50% actual (20%), con un tope de 21,76 euros; baja al 40%, menor que el 50% actual, la aportación de las rentas entre 60.000 y 100.000 euros con un tope de 72,56 euros, y deja inalteradas a las rentas de más de 100.000 euros con una aportación del 60% sin límite. Así, mejoran todos los activos de rentas bajas, hasta 35.200 euros, que son más del 60% de la muestra, y quedan igual los tramos superiores. Los pensionistas hasta 6000 euros mejoran, los de renta hasta 35.200 euros quedan igual y los de rentas superiores, que solo son el 0,65% de la muestra, empeoran. El coste presupuestario es el más alto de los cinco escenarios de simulación: 710,240 millones de euros.

El escenario 3 aumenta algo la progresividad para los activos y los pensionistas de rentas superiores a 35.200 euros. Todos los activos de rentas inferiores a ese límite ganan y los de rentas superiores quedan prácticamente igual. Los pensionistas desde 6000 euros hasta ese límite pierden muy levemente, y los de rentas superiores quedan igual que en el escenario 2. Los grupos que más mejoran son los activos hasta 35.200 euros, y los que más empeoran son los pensionistas entre 35.200 y 100.000 euros. El coste presupuestario es el segundo más elevado: 652,780 millones de euros.

El escenario 4, manteniendo la exención para las rentas menores de 6000 euros, rebaja el copago respecto del nivel actual a todos los activos hasta 100.000 euros de renta, aunque a partir de los 12.450 euros exige mayores límites a las aportaciones que en los escenarios anteriores. En este caso, los pensionistas de más de 12.450 euros ven aumentada su aportación sensiblemente, de modo que el 15% de la muestra, de rentas medias, ven doblar su aportación, y los de rentas altas, el 3,8% de la nuestra, la triplican (excepto las rentas más altas, que quedan a un nivel parecido al actual). El coste presupuestario es el segundo más bajo: 194,390 millones de euros.

El escenario 5 es parecido al anterior, pero se caracteriza porque exige mayores aportaciones que las actuales a los activos de niveles superiores de renta, a partir de 35.200 euros. El coste presupuestario es el más bajo: 48 millones de euros (se puede decir que presupuestariamente es neutral).

Los escenarios 2, 3, 4 y 5 muestran una potencial progresividad en la aportación farmacéutica confirmada por el índice de Kakwani, con valores superiores a 0,2. Para la situación actual y el escenario 1, el índice de Kakwani muestra valores muy cercanos a cero, lo que evidencia el bajo impacto distributivo de estas propuestas, en términos de equidad vertical.

DiscusiónEl diseño de copagos farmacéuticos es complejo, por la cantidad de parámetros que contiene y por sus implicaciones sobre la eficiencia, la equidad y el impacto presupuestario. En particular preocupa que diseños inadecuados puedan disuadir de la adherencia a terapias de probada efectividad8. En este artículo presentamos una herramienta capaz de simular, a partir de una amplia muestra de microdatos de más de 4 millones de ciudadanos, los efectos de hipotéticos cambios del copago sobre el gasto público y privado en medicamentos de prescripción, y sobre los cambios en la equidad vertical en la contribución de los usuarios según la renta. Además, hemos puesto a disposición pública la herramienta. El usuario podrá variar los porcentajes de copago de cada tramo de renta y los límites de aportación mensual. El punto de partida del escenario es eliminar la arbitraria diferenciación entre activos y pensionistas, y aumentar la protección a las personas más vulnerables (en los escenarios 2 a 5 se exime del copago a las rentas inferiores a 6000 euros), preservando en la medida de lo posible la neutralidad presupuestaria, lo que necesariamente implica una redistribución de las aportaciones entre los grupos de usuarios.

Los cinco escenarios de simulación tienen un coste público (para 2019) que oscila entre 48 y 710,2 millones de euros (entre el 0,4% y el 6,3% del gasto público total en medicamentos de prescripción)9. En todos los escenarios, el usuario reduce su participación en el gasto farmacéutico. Actualmente paga el 11,4% de la factura, y en el escenario 2 se reduce a casi la mitad (5,8%).

Al equiparar activos a pensionistas, estos pierden respecto a la situación de partida. El escenario 5 se acerca a la neutralidad presupuestaria, penalizando particularmente a los pensionistas a partir de 12.450 euros de base liquidable. Los que se sitúan en el tramo entre 12.450 y 18.000 euros tienen que destinar a medicamentos el 0,62% de su base liquidable del IRPF, que es el porcentaje más alto de todas las simulaciones. También la alternativa del escenario 4, con bajo coste público (aumento del 1,7%), penaliza a los pensionistas de más de 12.450 euros, aunque ligeramente menos que en el escenario 6.

Dada la muy desigual distribución de la renta, que concentra en los niveles más bajos a una porción sustancial de la población (el 20,2% de la muestra tiene rentas inferiores a 6000 euros), los efectos presupuestarios dependen mucho del nivel de aportación para esas rentas inferiores. La exención de las rentas menores de 6000 euros tiene un alto impacto presupuestario (véase la diferencia entre los escenarios 1 y 2 en la tabla 4), pero hace aumentar mucho el índice de Kakwani. En la situación de partida, el índice es prácticamente nulo, indicando que los copagos de medicamentos tienen un impacto distributivo bajo, en términos de equidad vertical. En el escenario 1, en el que simplemente se asimilan activos a pensionistas, manteniendo la aportación de las rentas inferiores, el índice de Kakwani apenas varía respecto al de partida, siendo casi nulo. La exención de pago al 20% de las personas con rentas inferiores a 6000 euros es lo que hace aumentar la progresividad hasta valores superiores a 0,2. Como sería de esperar, el escenario 5 tiene el mayor índice de Kakwani, pues es prácticamente un juego de suma cero entre usuarios, ya que la contribución del gasto público a la reforma es muy baja.

Este estudio tiene algunas limitaciones. No se mide el posible impacto sobre el abuso moral, ni por tanto las posibles pérdidas o ganancias de eficiencia, al suponer que la elasticidad precio es nula. En la práctica, la elasticidad precio varía según el tipo de medicamento y entre usuarios, y de acuerdo con la literatura suele ser baja, pero en ningún caso nula10. Por tanto, reducir o aumentar los copagos podría tener mayor impacto presupuestario por la vía de aumentos o reducciones inducidos en el consumo, que en esta simulación no hemos considerado. Además, el punto de partida («situación actual») es el de 2019, cuando todavía no se había empezado a eximir del copago a los perceptores de ingreso mínimo vital y a los pensionistas de rentas muy bajas.

Frente a estas limitaciones, el estudio también tiene fortalezas. La principal es haber podido utilizar una base de datos enlazada entre la Agencia Tributaria y el Ministerio de Sanidad, que ha permitido, por primera vez en el país, considerar, con una base empírica sólida, los efectos sobre el gasto público y privado, así como el impacto redistributivo, de posibles reformas del copago tendentes a eliminar el arbitrario trato de favor a los pensionistas, proteger más a los grupos de menor renta e incrementar la progresividad de la tarifa.

ConclusionesEl análisis realizado revela que la situación actual del copago farmacéutico en el SNS presenta significativas inequidades, perjudicando especialmente a los grupos de ingresos medios-bajos. La distinción arbitraria entre activos y pensionistas, y los tramos de renta amplios, contribuyen a una distribución desigual de la carga económica. Sin embargo, nuestros resultados demuestran que es posible diseñar un sistema de copago más equitativo. Al introducir más tramos de renta, alineados con los del IRPF, y establecer límites máximos a la aportación del usuario, se puede lograr una distribución de la carga económica más justa y progresiva. Este enfoque no solo protege mejor a las personas con menos ingresos, sino que también asegura una mayor equidad vertical, mejorando la justicia social en el acceso y la financiación de los medicamentos. La implementación de tales reformas podría ser manejable desde una perspectiva presupuestaria, ofreciendo una solución viable para equilibrar la eficiencia económica con la justicia social en el sistema sanitario.

Disponibilidad de bases de datos y material para réplicaLos microdatos no están disponibles por exigencias de confidencialidad y anonimato. La interfaz de simulación es accesible a través del enlace https://chrglez.shinyapps.io/gasto_farmacia/.

La participación de los pacientes en el coste de los bienes y servicios sanitarios en la Unión Europea puede reducir el consumo innecesario y mejorar la eficiencia sin perjudicar la equidad, pero su diseño es complejo.

¿Qué añade el estudio realizado a la literatura?Este estudio presenta una evaluación empírica de escenarios de copago farmacéutico más equitativos, utilizando una amplia base de datos combinada de consumo y renta en España.

¿Cuáles son las implicaciones de los resultados obtenidos?La implementación de un sistema de copago más progresivo y justo puede proteger mejor a las personas de menores ingresos y mejorar la equidad, con impactos manejables en el presupuesto público.

B. González López-Valcárcel, J. Puig-Junoy y F. Lobo redactaron el primer borrador del manuscrito. J. Pinilla y C. González-Martel manejaron la base de datos y elaboraron el código de la interfaz de simulación. El texto fue revisado en profundidad por todas las personas firmantes y, tras sucesivas revisiones, se acordó la versión final. Todas las personas firmantes han hecho aportaciones significativas para ser consideradas autoras.

FinanciaciónNinguna.

Conflictos de interesesNinguno.