Analizar la relación entre el grado de desarrollo de los sistemas de costes (SC) hospitalarios implantados por los servicios regionales de salud (SRS) y la variación del coste unitario de los hospitales del Sistema Nacional de Salud (SNS) español entre 2010 y 2013, e identificar otros factores explicativos de dicha variación.

MétodosSe construyó una base de datos de los hospitales del SNS a partir de fuentes exclusivamente públicas. Se emplea un modelo de regresión multinivel para analizar los factores explicativos de la variación en el coste unitario (coste por unidad ponderada de actividad [UPA]) de una muestra de 170 hospitales.

ResultadosLas variables representativas del grado de desarrollo del SC se asocian de forma negativa y significativa con la variación del coste por UPA. Se observa que, si se utiliza un SC de alto grado de desarrollo, la variación del coste por UPA experimentaría una reducción próxima al 3,2%. También se encuentra una relación negativa y significativa entre la variación del coste por UPA y las variaciones en el porcentaje de alta tecnología y el índice de ocupación. Por otra parte, la evolución del coste por UPA se asocia de forma positiva y significativa con las variaciones en el coste medio de personal y en el número de trabajadores por 100 camas.

ConclusiónEn el periodo analizado, años en los que se realizó el principal ajuste del gasto sanitario, el control del coste unitario hospitalario está asociado no solo con los recortes de gasto, sino también con aspectos vinculados a la gestión, tales como la implantación de SC más desarrollados.

To analyze the relationship between the degree of development of hospital cost systems (CS) implemented by the regional health services (RHS) and the variation in unit cost of hospitals in Spanish National Health Service (NHS) between 2010 and 2013 and to identify other explanatory factors of this variation.

MethodsA database of NHS hospitals was constructed from exclusively public sources. Using a multilevel regression model, explaining factors of the variation in unit cost (cost per weighted unit of activity [WAU]) of a sample of 170 hospitals were analyzed.

ResultsThe variables representative of the degree of development of CS are associated in a negative and significant way with the variation of the cost per WAU. It is observed that if a high-level development CS is used the cost variation per WAU would be reduced by close to 3.2%. There is also a negative and significant relationship between the variation in the cost per WAU and the variations in the percentage of high technology and the hospital occupancy rate. On the other hand, the variations in the average cost of personnel and in the number of workers per 100 beds are associated in a positive and significant way with the variation of the cost per WAU.

ConclusionIn the period analysed, during which the main health expenditure adjustment was made, the control in hospital unit cost is associated not only with spending cuts but also with aspects related to their management, such as the implementation of more developed CS.

Los hospitales del Sistema Nacional de Salud (SNS) español actúan en un entorno muy descentralizado y actualmente sometido a restricciones presupuestarias. En este escenario, los/las directivos/as de los hospitales necesitan herramientas de gestión que les permitan controlar los costes al mismo tiempo que mantienen elevados niveles de calidad. En concreto, trabajos recientes1–3 destacan la utilidad de los sistemas de costes (SC) para lograr, entre otros objetivos, el de mejorar la eficiencia, entendido un SC como una forma coherente de seleccionar, organizar y presentar la información sobre costes que contribuye a la gestión de una organización4. Sin embargo, hay pocos estudios que evalúen el impacto que SC alternativos (p. ej., SC por paciente frente a SC por proceso) tienen sobre el coste realmente incurrido. Dado el esfuerzo realizado en el SNS español en la implantación de SC desde principios de los años 90, resulta pertinente analizar su relación con la evolución del coste hospitalario. Si bien se desconoce la inversión dedicada a SC hospitalarios, sí puede apuntarse que el 1,2% de los 52.204 millones de euros de presupuesto sanitario global en 2013 correspondió a tecnologías de la información y la comunicación, aumentando ligeramente ese porcentaje en 2014 y 20155.

La literatura sobre el control de la gestión señala varios aspectos que caracterizan un control de costes efectivo4,6: definición de centros de responsabilidad de costes, o divisiones de la organización con una actividad relativamente homogénea, una dotación de recursos materiales y humanos, y un responsable que posee autoridad delegada; establecimiento de estándares de costes como referencia para medir el rendimiento; identificación de los costes directamente controlables por un responsable, al ser los únicos pertinentes en la evaluación de su actuación; informes de costes significativos y oportunos; y existencia de un plan formal de mejora de costes.

De acuerdo con lo anterior, estudios previos en el sector hospitalario evidencian que la información sobre costes influye significativamente en la gestión y el control de costes por parte de los clínicos cuando se les delega autoridad formal7 o cuando se les proporciona información desagregada de sus propios costes por caso junto a datos comparativos8. Una revisión de la literatura subraya que la participación de los profesionales sanitarios en el diseño de los SC es crucial para lograr el éxito en su implantación9. Otros trabajos muestran que la calidad, la relevancia y la oportunidad de la información ofrecida por los SC son factores clave para conseguir la implicación de los clínicos en la gestión de costes7,10,11.

Aunque no es posible hablar de un diseño de SC óptimo, dentro del sector hospitalario hay cierto consenso en que, teóricamente, SC más desarrollados que recogen datos por paciente ofrecen información más desagregada y precisa que permite mejorar la toma de decisiones y la eficiencia12. Sin embargo, las investigaciones internacionales que utilizan muestras amplias de hospitales no han encontrado una relación significativa entre SC más desagregados y los costes operativos13–15. Ahora bien, estos estudios usan datos de corte transversal para un solo año, por lo que no aportan evidencia sobre el ahorro de costes a lo largo del tiempo resultante de decisiones basadas en los datos del SC. Es posible que se necesite que transcurra un periodo de tiempo antes de poder percibir los beneficios derivados del SC16.

Teniendo en cuenta todo lo anterior, la principal aportación de este trabajo consiste en analizar la relación entre el grado de desarrollo de los SC y la variación del coste unitario (coste por unidad ponderada de actividad [UPA]) de los hospitales del SNS español en un periodo de 4 años, entre 2010 y 2013, etapa en la que el gobierno español adoptó las principales medidas de contención del gasto sanitario derivadas de la crisis17. También se incluyen otros factores explicativos de dicha variación, entre ellos indicadores de calidad para considerar el posible trade-off entre eficiencia en costes y calidad. Se utiliza un modelo de regresión multinivel con datos de una muestra de 170 hospitales de agudos, midiendo el grado de desarrollo del SC en el ámbito regional a través de las características de los SC implantados por los servicios regionales de salud (SRS).

Así pues, los objetivos de este trabajo son:

- •

Obtener evidencia sobre la relación entre el grado de desarrollo de los SC implantados por los SRS y la variación del coste unitario de los hospitales del SNS entre los años 2010 y 2013.

- •

Identificar otras variables que pueden estar asociadas con dicha variación.

Para el análisis empírico se ha construido una base de datos de los hospitales del SNS a partir de los microdatos de la Estadística de Centros de Atención Especializada (SIAE) y del Conjunto Mínimo Básico de Datos de Hospitalización (CMBD-H).

El sector hospitalario público español ofrece un marco adecuado para investigar el impacto de SC alternativos sobre la variación del coste porque los SRS son los que deciden qué tipo de SC implantan en los hospitales bajo su dependencia. Estos SC presentan diferentes características y metodologías de cálculo de coste, recogidas, para el año 2010, en el informe Análisis de los Sistemas de Contabilidad Analítica en los Hospitales del SNS18, también utilizado como fuente de datos en este estudio.

Se trabaja con una muestra de 170 hospitales de agudos que corresponden a 14 SRS. No se han considerado los hospitales de tres SRS (Servicio Catalán de la Salud, Servicio Navarro de Salud y Servicio de Salud de Castilla-La Mancha) al no disponer de información sobre su SC.

VariablesLa variable dependiente, expresada en logaritmos, es la variación entre 2010 y 2013 del coste por UPA (coste por UPA en 2013 menos coste por UPA en 2010). El numerador del coste por UPA se calcula como la suma de todos los costes operativos del hospital, excepto la amortización, debido a la posible imprecisión y subjetividad de su cálculo18. La UPA es la unidad de producción hospitalaria medida según la metodología empleada por la SIAE. Estudios previos similares han utilizado medidas análogas a la UPA en el cálculo del coste unitario13,14,19. Otras medidas más precisas del output, como el número de altas ajustadas por casuística20,21, no han podido usarse en este trabajo porque el índice de case mix (peso español medio) disponible actualmente se refiere a las altas hospitalarias. Por lo tanto, en el cálculo de la producción no se podría tener en cuenta la actividad ambulatoria.

La variable explicativa de principal interés teórico en este trabajo es el grado de desarrollo del SC. Su medición se ha inspirado en investigaciones previas22,23, definiendo para cada SRS un índice en función de las siguientes dimensiones indicativas de SC más desarrollados (tablas 1 y 2):

- •

Nivel de detalle o desagregación de la información ofrecida. La información de coste por paciente, más detallada que la información por centro de coste o por proceso, facilita la gestión por parte de los clínicos, mejora la precisión en el cálculo del precio de los servicios y puede ser utilizada por los gestores para el benchmarking4,13,14.

- •

Tipos diferentes de centros de coste. Aumentar el número de tipos de centros de coste puede mejorar la asignación y la precisión en el cálculo de costes, por ejemplo al permitir separar costes no asignables al área de hospitalización24.

- •

Costes incluidos en el producto. Cuantas más categorías de costes se incluyen en el output final, más desarrollado se puede considerar el SC23. En concreto, un cálculo preciso de la amortización requiere que el hospital disponga de un inventario de inmovilizado correctamente identificado por centros de coste, así como la realización de estimaciones para los distintos elementos (vida útil, capacidad práctica anual).

- •

Metodología de imputación de costes. Para asignar los costes entre centros de coste pueden utilizarse distintos métodos, con resultados potencialmente diferentes sobre el coste total asignado. El método matricial es conceptualmente el más preciso, porque permite reflejar todos los interconsumos existentes entre los centros (p. ej., interconsultas o traslados entre servicios)24.

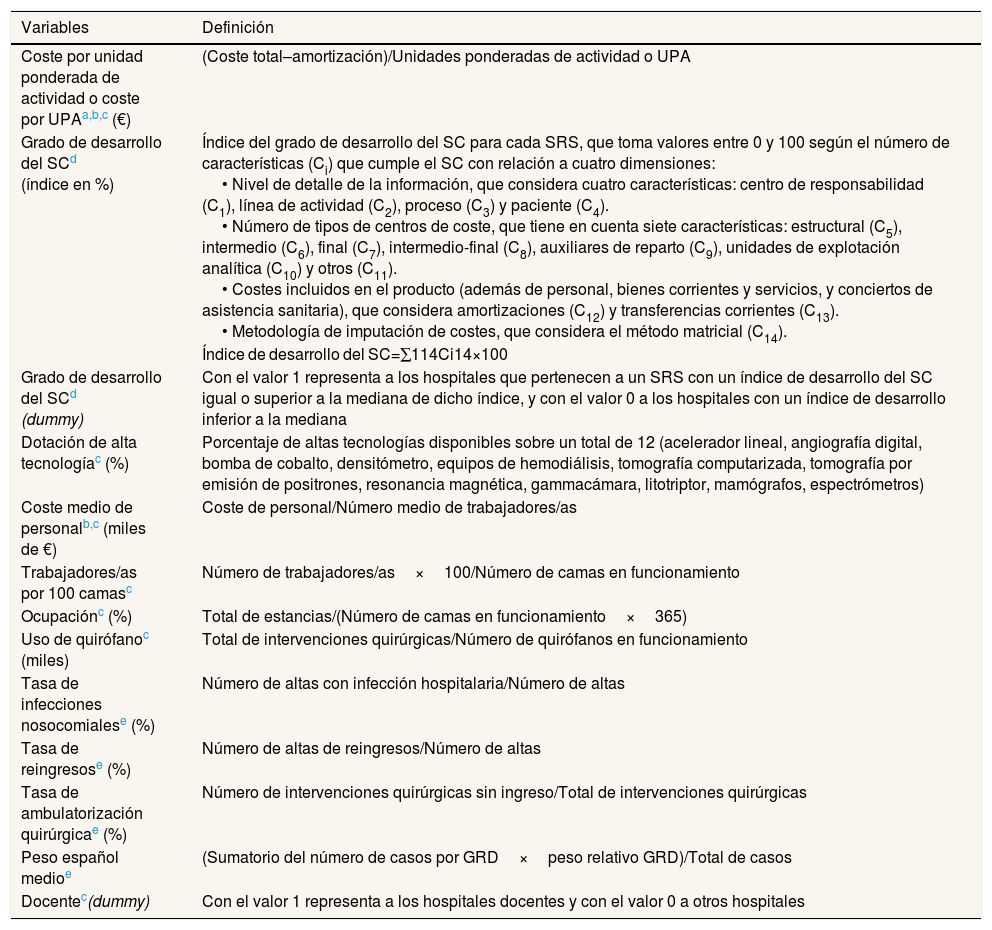

Descripción de las variables

| Variables | Definición |

|---|---|

| Coste por unidad ponderada de actividad o coste por UPAa,b,c (€) | (Coste total–amortización)/Unidades ponderadas de actividad o UPA |

| Grado de desarrollo del SCd (índice en %) | Índice del grado de desarrollo del SC para cada SRS, que toma valores entre 0 y 100 según el número de características (Ci) que cumple el SC con relación a cuatro dimensiones: • Nivel de detalle de la información, que considera cuatro características: centro de responsabilidad (C1), línea de actividad (C2), proceso (C3) y paciente (C4). • Número de tipos de centros de coste, que tiene en cuenta siete características: estructural (C5), intermedio (C6), final (C7), intermedio-final (C8), auxiliares de reparto (C9), unidades de explotación analítica (C10) y otros (C11). • Costes incluidos en el producto (además de personal, bienes corrientes y servicios, y conciertos de asistencia sanitaria), que considera amortizaciones (C12) y transferencias corrientes (C13). • Metodología de imputación de costes, que considera el método matricial (C14). |

| Índice de desarrollo del SC=∑114Ci14×100 | |

| Grado de desarrollo del SCd (dummy) | Con el valor 1 representa a los hospitales que pertenecen a un SRS con un índice de desarrollo del SC igual o superior a la mediana de dicho índice, y con el valor 0 a los hospitales con un índice de desarrollo inferior a la mediana |

| Dotación de alta tecnologíac (%) | Porcentaje de altas tecnologías disponibles sobre un total de 12 (acelerador lineal, angiografía digital, bomba de cobalto, densitómetro, equipos de hemodiálisis, tomografía computarizada, tomografía por emisión de positrones, resonancia magnética, gammacámara, litotriptor, mamógrafos, espectrómetros) |

| Coste medio de personalb,c (miles de €) | Coste de personal/Número medio de trabajadores/as |

| Trabajadores/as por 100 camasc | Número de trabajadores/as×100/Número de camas en funcionamiento |

| Ocupaciónc (%) | Total de estancias/(Número de camas en funcionamiento×365) |

| Uso de quirófanoc (miles) | Total de intervenciones quirúrgicas/Número de quirófanos en funcionamiento |

| Tasa de infecciones nosocomialese (%) | Número de altas con infección hospitalaria/Número de altas |

| Tasa de reingresose (%) | Número de altas de reingresos/Número de altas |

| Tasa de ambulatorización quirúrgicae (%) | Número de intervenciones quirúrgicas sin ingreso/Total de intervenciones quirúrgicas |

| Peso español medioe | (Sumatorio del número de casos por GRD×peso relativo GRD)/Total de casos |

| Docentec(dummy) | Con el valor 1 representa a los hospitales docentes y con el valor 0 a otros hospitales |

GRD: grupos relacionados con el diagnóstico; SC: sistema de costes; SRS: servicio regional de salud; UPA: unidad ponderada de actividad.

La UPA es la unidad de producción hospitalaria medida según la metodología empleada por la SIAE: estancias ponderadas según la complejidad de las actividades realizadas en cada área (especialidades médicas, quirúrgicas y otras, consultas externas y otros servicios hospitalarios).

Los datos monetarios se han deflactado según la evolución del índice de precios al consumo y se expresan en euros de poder adquisitivo de 2013.

Fuente: SIAE, Ministerio de Sanidad, Servicios Sociales e Igualdad. (Consultado el 10/10/2016.) Disponible en: https://www.msssi.gob.es/estadEstudios/estadisticas/estHospiInternado/inforAnual/homeESCRI.htm

Se asume que las características del SC son constantes durante el periodo 2010-2013. El cálculo de los índices se muestra en la tabla 2.

Fuente: Indicadores y ejes de análisis del Conjunto Mínimo Básico de Datos (ICMBD), Ministerio de Sanidad, Servicios Sociales e Igualdad. (Consultado el 30/04/2017.) Disponible en: http://icmbd.es/login-success.do

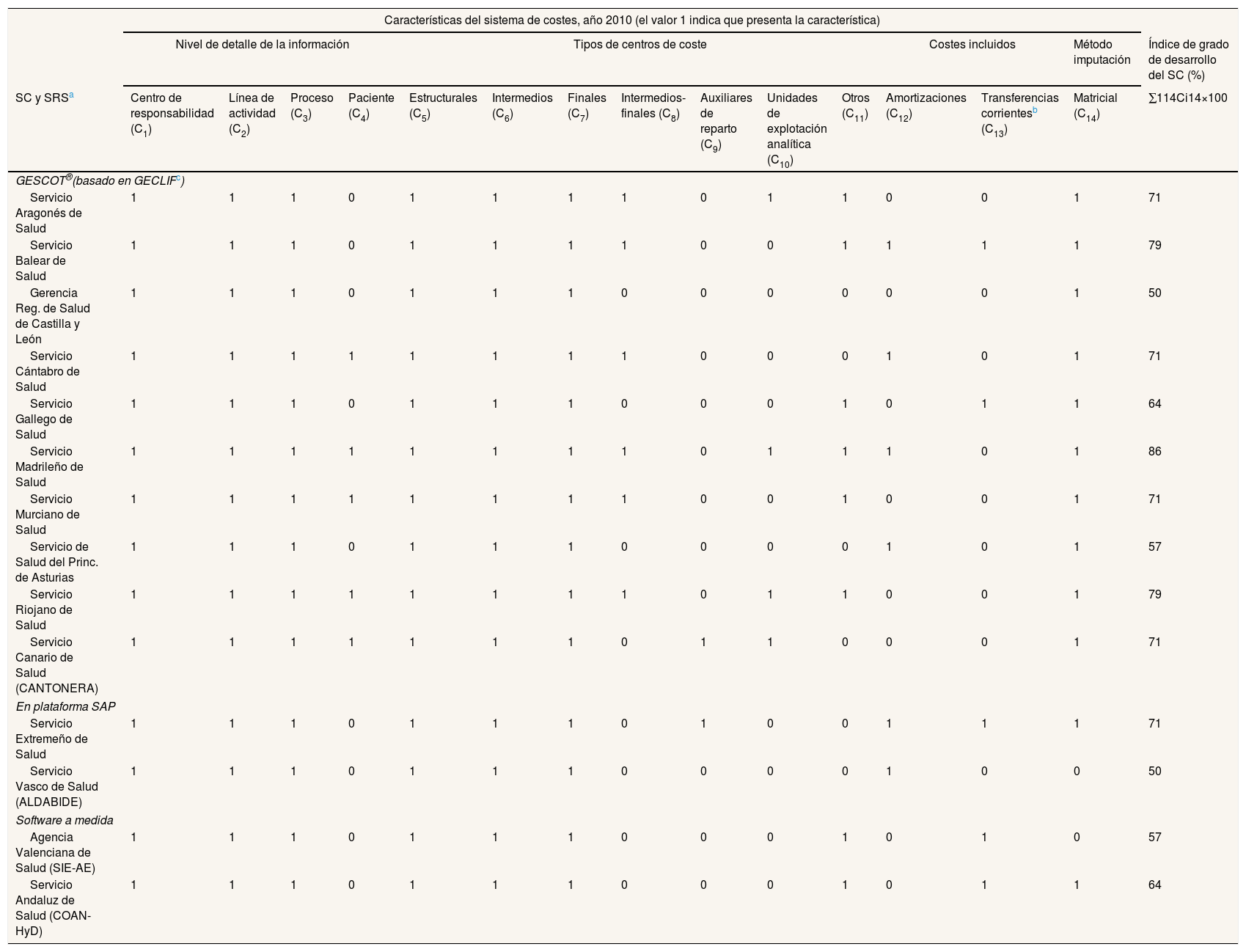

Sistemas de costes en los hospitales españoles del Servicio Nacional de Salud

| Características del sistema de costes, año 2010 (el valor 1 indica que presenta la característica) | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Nivel de detalle de la información | Tipos de centros de coste | Costes incluidos | Método imputación | Índice de grado de desarrollo del SC (%) | |||||||||||

| SC y SRSa | Centro de responsabilidad (C1) | Línea de actividad (C2) | Proceso (C3) | Paciente (C4) | Estructurales (C5) | Intermedios (C6) | Finales (C7) | Intermedios-finales (C8) | Auxiliares de reparto (C9) | Unidades de explotación analítica (C10) | Otros (C11) | Amortizaciones (C12) | Transferencias corrientesb (C13) | Matricial (C14) | ∑114Ci14×100 |

| GESCOT®(basado en GECLIFc) | |||||||||||||||

| Servicio Aragonés de Salud | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 0 | 0 | 1 | 71 |

| Servicio Balear de Salud | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 1 | 79 |

| Gerencia Reg. de Salud de Castilla y León | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 50 |

| Servicio Cántabro de Salud | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 0 | 1 | 0 | 1 | 71 |

| Servicio Gallego de Salud | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 1 | 0 | 1 | 1 | 64 |

| Servicio Madrileño de Salud | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | 1 | 86 |

| Servicio Murciano de Salud | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 0 | 0 | 1 | 71 |

| Servicio de Salud del Princ. de Asturias | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 1 | 57 |

| Servicio Riojano de Salud | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 0 | 0 | 1 | 79 |

| Servicio Canario de Salud (CANTONERA) | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 0 | 0 | 0 | 1 | 71 |

| En plataforma SAP | |||||||||||||||

| Servicio Extremeño de Salud | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | 1 | 0 | 0 | 1 | 1 | 1 | 71 |

| Servicio Vasco de Salud (ALDABIDE) | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 50 |

| Software a medida | |||||||||||||||

| Agencia Valenciana de Salud (SIE-AE) | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 1 | 0 | 1 | 0 | 57 |

| Servicio Andaluz de Salud (COAN-HyD) | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 1 | 0 | 1 | 1 | 64 |

Las transferencias corrientes incluyen convenios de colaboración y, fundamentalmente, entregas a familias e instituciones sin fines de lucro (entregas por desplazamiento, ortopedia, vehículos para minusválidos, etc.).

Sistema de contabilidad analítica desarrollado en todo el ámbito nacional en las comunidades autónomas que no habían recibido las competencias sanitarias antes de 2002.

Fuente: elaboración propia a partir del informe Análisis de los sistemas de contabilidad analítica en los hospitales del SNS18.

El índice del grado de desarrollo del SC se ha medido para 2010, único año del que se dispone de información. Dado que los SC tienen una evolución y mejora lentas, al ser su implantación un proceso largo y complejo que suele implicar a todos los departamentos del hospital, en este trabajo se ha asumido que el valor del índice se mantiene entre 2010 y 2013.

De forma alternativa se ha definido otra medida del desarrollo del SC, basada en el índice antes expuesto, representada por una variable dummy, creándose dos grupos, de alto y bajo desarrollo del SC. El grupo de alto desarrollo del SC incluye los hospitales que presentan un índice igual o superior al valor mediano (64%), y el de bajo desarrollo considera aquellos que cuentan con un valor inferior a dicha referencia.

A partir de la literatura se han incluido otras posibles variables explicativas de la evolución del coste unitario, todas ellas medidas como variaciones de 2010 a 2013: dotación de alta tecnología, coste medio de personal, trabajadores/as por 100 camas, índice de ocupación y uso de quirófanos. También se consideran en variación como indicadores de calidad la tasa de infección nosocomial, la tasa de reingresos y la tasa de ambulatorización quirúrgica. Además, como variables de control se han incluido el peso español medio del hospital en 2013 (índice de case mix o complejidad) y la condición de hospital docente. Las tablas 1 y 2 recogen cómo se han medido las variables utilizadas.

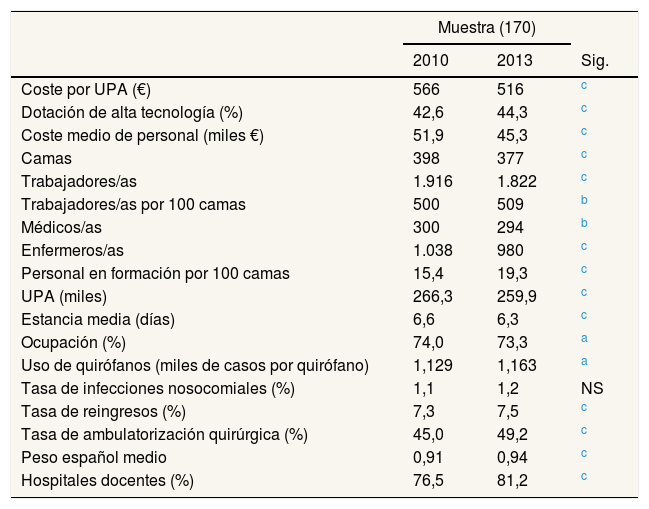

Análisis descriptivoDado que el objetivo de este trabajo se centra en el análisis de los factores explicativos de la variación del coste unitario hospitalario de 2010 a 2013, en la tabla 3 se presentan los valores medios iniciales y finales del periodo analizado para una serie de variables de interés para los hospitales de la muestra.

Características de los hospitales públicos de la muestra (medias)

| Muestra (170) | |||

|---|---|---|---|

| 2010 | 2013 | Sig. | |

| Coste por UPA (€) | 566 | 516 | c |

| Dotación de alta tecnología (%) | 42,6 | 44,3 | c |

| Coste medio de personal (miles €) | 51,9 | 45,3 | c |

| Camas | 398 | 377 | c |

| Trabajadores/as | 1.916 | 1.822 | c |

| Trabajadores/as por 100 camas | 500 | 509 | b |

| Médicos/as | 300 | 294 | b |

| Enfermeros/as | 1.038 | 980 | c |

| Personal en formación por 100 camas | 15,4 | 19,3 | c |

| UPA (miles) | 266,3 | 259,9 | c |

| Estancia media (días) | 6,6 | 6,3 | c |

| Ocupación (%) | 74,0 | 73,3 | a |

| Uso de quirófanos (miles de casos por quirófano) | 1,129 | 1,163 | a |

| Tasa de infecciones nosocomiales (%) | 1,1 | 1,2 | NS |

| Tasa de reingresos (%) | 7,3 | 7,5 | c |

| Tasa de ambulatorización quirúrgica (%) | 45,0 | 49,2 | c |

| Peso español medio | 0,91 | 0,94 | c |

| Hospitales docentes (%) | 76,5 | 81,2 | c |

NS: no significativo; UPA: unidad ponderada de actividad.

Diferencia significativa al 1%.

Fuente: elaboración propia a partir de SIAE e ICMBD, Ministerio de Sanidad, Servicios Sociales e Igualdad. (Consultado el 30/04/2017.) Disponible en:https://www.msssi.gob.es/estadEstudios/estadisticas/sisInfSanSNS/actDesarrollada_Copy.htm

El coste por UPA se ha reducido de forma significativa en el período 2010-2013. Se observa una cierta reducción de la producción en UPAs, así como del número de camas y trabajadores/as. Se aprecia una disminución significativa en el número de médicos/as y enfermeros/as, mientras que existe un incremento en el personal en formación por 100 camas. También se aprecia una reducción significativa en el coste laboral por trabajador/a y en la estancia media, así como cierto incremento en la dotación tecnológica de los hospitales, en la complejidad de los casos tratados (peso español medio) y en la tasa de ambulatorización. El 81,2% de los hospitales eran docentes en 2013.

Regresión multinivelPara analizar los factores asociados con la variación del coste por UPA se ha seguido el enfoque empleado en un trabajo previo sobre la eficiencia hospitalaria en España21, estimando un modelo de regresión multinivel25 con dos niveles: el nivel 1, que hace referencia a los hospitales, y el nivel 2, que se corresponde con las 14 comunidades autónomas a las que pertenecen los hospitales.

Se ha utilizado un modelo multinivel porque los datos disponibles presentan una estructura jerárquica en la que los hospitales pertenecen a distintos grupos, las comunidades autónomas, y puede considerarse que los hospitales de una misma comunidad comparten ciertas características, tales como directrices de gestión del SRS, rasgos demográficos o limitaciones presupuestarias. Con el modelo multinivel se trata de considerar los efectos de ambos niveles en la explicación de la variable dependiente.

El modelo a estimar es el siguiente:

siendo Ln_VCUij el logaritmo de la variación del coste por UPA en el periodo 2010-2013 para el hospital i de la comunidad autónoma j. Dado que la variación del coste por UPA toma tanto valores positivos como negativos, se ha realizado un cambio de escala para obtener esta variación en valores positivos y poder calcular los logaritmos.

La variable dependiente se explica a través de un conjunto de 11 variables independientes, la primera de las cuales se refiere al desarrollo del SC y se ha valorado por comunidad autónoma, SCj. Las restantes 10 variables se han medido en los hospitales, xpij. También se incluyen dos efectos aleatorios: u0j, que es el efecto de la comunidad autónoma (nivel 2), y eij, que recoge los residuos a nivel de hospitales (nivel 1). Se asume que estos dos últimos componentes se distribuyen según una normal de media 0 y varianza σu2 y σe2, respectivamente.

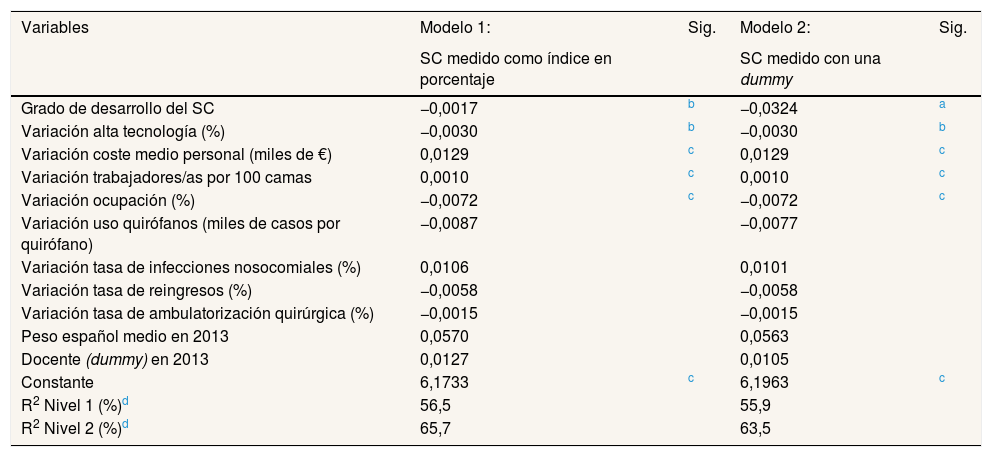

ResultadosLa tabla 4 presenta los resultados de la regresión multinivel para dos modelos, mostrando la parte fija de los mismos con el fin de analizar la relación entre las variables independientes y la variación del coste unitario. Los modelos se diferencian en la medición del grado de desarrollo del SC, tomando el modelo 1 el índice expuesto en las tablas 1 y 2, expresado en porcentaje, mientras que el modelo 2 considera la variable dummy (tabla 1). Las variables independientes continuas se han centrado con respecto a su media. Los resultados se han obtenido con el programa estadístico STATA 14.2.

Estimaciones de las regresiones multinivel

| Variables | Modelo 1: | Sig. | Modelo 2: | Sig. |

|---|---|---|---|---|

| SC medido como índice en porcentaje | SC medido con una dummy | |||

| Grado de desarrollo del SC | −0,0017 | b | −0,0324 | a |

| Variación alta tecnología (%) | −0,0030 | b | −0,0030 | b |

| Variación coste medio personal (miles de €) | 0,0129 | c | 0,0129 | c |

| Variación trabajadores/as por 100 camas | 0,0010 | c | 0,0010 | c |

| Variación ocupación (%) | −0,0072 | c | −0,0072 | c |

| Variación uso quirófanos (miles de casos por quirófano) | −0,0087 | −0,0077 | ||

| Variación tasa de infecciones nosocomiales (%) | 0,0106 | 0,0101 | ||

| Variación tasa de reingresos (%) | −0,0058 | −0,0058 | ||

| Variación tasa de ambulatorización quirúrgica (%) | −0,0015 | −0,0015 | ||

| Peso español medio en 2013 | 0,0570 | 0,0563 | ||

| Docente (dummy) en 2013 | 0,0127 | 0,0105 | ||

| Constante | 6,1733 | c | 6,1963 | c |

| R2 Nivel 1 (%)d | 56,5 | 55,9 | ||

| R2 Nivel 2 (%)d | 65,7 | 63,5 |

SC: sistema de costes.

Las estimaciones se realizan con un error estándar robusto y se han comprobado las condiciones de normalidad de los residuos, linealidad y multicolinealidad.

Dado que la variable dependiente es el logaritmo de la variación del coste por UPA, los coeficientes de regresión, multiplicados por cien, deben interpretarse como el cambio porcentual que se espera en la variación del coste por UPA ante una variación de una unidad en la variable independiente que se considere.

El coeficiente de correlación intraclase es significativo en ambos modelos y se cuantifica en un 8,3% en el primero y en un 9,5% en el segundo. Este coeficiente indica el porcentaje de variabilidad de la variable dependiente atribuible a las diferencias entre comunidades autónomas. Según los coeficientes de determinación obtenidos, las variables independientes explican el 56,5% y el 55,9% en los respectivos modelos de la variabilidad de la variable dependiente entre hospitales, y de la misma forma el 65,7% y el 63,5% entre comunidades autónomas.

La variable representativa del grado de desarrollo del SC presenta una relación negativa y significativa con la variación del coste por UPA en ambos modelos. Según el modelo 1, si se incrementa un 10% el índice del desarrollo del SC la variación del coste por UPA se vería reducida aproximadamente en un 1,7%. De igual modo, según el modelo 2, el paso de un SC de bajo a uno de alto desarrollo (valor 1 en la dummy relativa a los SC) supondría que la variación del coste por UPA experimentaría una reducción próxima al 3,2%.

En ambos modelos se observa un efecto negativo y significativo sobre la variación del coste por UPA de las variaciones en el porcentaje de alta tecnología y en el índice de ocupación del hospital. También se obtiene que las variaciones en el coste medio de personal y en el número de trabajadores/as por 100 camas presentan una relación directa con la variación del coste por UPA.

Finalmente, no resultan significativas las variaciones en el uso de quirófanos y en las tasas de infecciones nosocomiales, reingresos y ambulatorización, al igual que sucede con el indicador de complejidad y el carácter docente del hospital.

DiscusiónEste trabajo proporciona evidencias sobre la relación entre el grado de desarrollo del SC y la variación del coste unitario (coste por UPA) en los hospitales del SNS español entre los años 2010 y 2013.

En la literatura solo se han identificado tres estudios internacionales que analicen en una muestra amplia de hospitales la influencia del tipo de SC sobre el coste real. En todos se recaba la información sobre las características del SC a partir de encuestas. Dos de ellos utilizan muestras de hospitales de los Estados Unidos: en el primero13 no se encontró relación entre el tipo de SC (por paciente o por departamento) y el coste por caso; en el segundo14 tampoco se halló asociación entre las características del SC y el coste por caso, aunque sí se encontró que el nivel de detalle de la información procedente del SC estaba asociado con una mejora de los costes administrativos. El trabajo más reciente15 estudió una muestra de organizaciones sanitarias públicas en Italia y no halló relación entre el diseño del SC y los costes operativos. En todas estas investigaciones se utilizan datos de corte transversal para un solo año y no se incluyen entre las variables explicativas indicadores de calidad, aunque su consideración es necesaria para que las diferencias de costes no indiquen ahorros a expensas de reducir la calidad29.

Los resultados del presente trabajo señalan que un mayor grado de desarrollo del SC está asociado con la reducción del coste unitario hospitalario. Esto podría atribuirse a que en este estudio se considera la variación del coste en un periodo de 4 años, lo que permitiría capturar los beneficios derivados del uso del SC a lo largo del tiempo. La implantación de SC constituye una inversión a largo plazo y los resultados de su aplicación pueden tardar en verse reflejados, tal como sugieren estudios previos que usan datos longitudinales16. Por otra parte, los años analizados constituyen la etapa en que hubo mayores restricciones presupuestarias. Por tanto, puede tratarse de un periodo durante el cual los/las directivos/as sanitarios/as incidieron en el control de costes y usaron en mayor medida la información procedente de los SC.

Asimismo, los resultados indican que la variación en el porcentaje de alta tecnología está asociada negativamente con la variación del coste. Aunque trabajos previos han evidenciado que, en general, las nuevas tecnologías aumentan el coste hospitalario19,26, una revisión de la literatura muestra que determinadas tecnologías ahorran costes27 mediante aumentos de la productividad, mayor eficiencia en los procesos, lo que reduce costes administrativos, o incorporando innovaciones tecnológicas que sustituyen otros procedimientos con costes relativamente mayores.

Este trabajo también encuentra que, tal como se esperaba, la variación del coste medio de personal y del número de trabajadores/as por 100 camas está asociada de forma directa con la evolución del coste unitario, lo que refleja el impacto de los recortes efectuados por el gobierno español en el periodo de crisis. Adicionalmente, el incremento de actividad, representado por la variación del índice de ocupación, contribuye a la reducción del coste unitario, en línea con resultados obtenidos en estudios anteriores13,28.

No se ha encontrado una relación significativa entre la variación de los indicadores de calidad y la evolución del coste. La literatura previa muestra que no siempre existe asociación entre el coste hospitalario y los indicadores de calidad, y en los trabajos que sí encuentran relación entre ambas variables, el signo no es concordante29,30. Asimismo, en los modelos analizados no se encuentra un efecto significativo de las variables de control relativas a la complejidad del hospital y a su carácter docente.

Este estudio presenta la limitación de utilizar exclusivamente información pública, por lo que se han analizado los datos de los hospitales entendiendo que emplean un SC con el mismo grado de desarrollo según el SRS al que pertenezcan. Para dar robustez a los resultados obtenidos, deberían ampliarse los datos sobre las características y el uso31 de los SC implantados en cada hospital y profundizar en las variables explicativas utilizadas. Futuras investigaciones podrían considerar el uso de encuestas para la obtención de datos y la inclusión de variables explicativas, tales como la reducción de las listas de espera, actualmente solo disponibles por comunidad autónoma a partir de 201232.

A pesar de estas limitaciones, el estudio es uno de los primeros trabajos que investiga el efecto de los SC sobre la evolución del coste hospitalario. Dado que los hospitales del SNS destinan una parte de su presupuesto a la implementación y el desarrollo de SC, es relevante evaluar sistemáticamente la efectividad de SC alternativos en los procesos de toma de decisiones.

En conjunto, los resultados obtenidos permiten concluir que, entre 2010 y 2013, el control en el coste unitario hospitalario está asociado no solo con los recortes realizados, sino también con aspectos vinculados a la gestión, tales como la implantación de SC más desarrollados.

Existen pocos estudios que evalúen el impacto de los sistemas de costes sobre el gasto hospitalario realmente incurrido. Dada la necesidad de mejorar el análisis y el control del gasto sanitario, es pertinente estudiar qué sistemas de costes contribuyen en mayor medida a su contención.

¿Qué añade el estudio realizado a la literatura?Es uno de los primeros trabajos que investiga la relación entre el grado de desarrollo de los sistemas de costes y la variación del coste unitario hospitalario, para lo que se utiliza una muestra de hospitales del Sistema Nacional de Salud entre 2010 y 2013, midiendo el grado de desarrollo del sistema de costes en el ámbito regional e incluyendo indicadores de calidad entre los factores explicativos. Los resultados aportan evidencia práctica de los sistemas de costes y de las características de los hospitales que mejor controlaron sus costes en un periodo de fuertes restricciones presupuestarias.

David Cantarero.

Declaración de transparenciaLa autora principal (garante responsable del manuscrito) afirma que este manuscrito es un reporte honesto, preciso y transparente del estudio que se remite a Gaceta Sanitaria, que no se han omitido aspectos importantes del estudio, y que las discrepancias del estudio según lo previsto (y, si son relevantes, registradas) se han explicado.

Contribuciones de autoríaB. García-Cornejo y J.A. Pérez-Méndez han participado en la concepción, el diseño del trabajo y la elaboración de este artículo. Recopilaron los datos, han contribuido en el análisis y la interpretación de los resultados, redactaron el texto, han revisado todos los aspectos que integran el manuscrito y han aprobado la versión final.

FinanciaciónNinguna.

Conflictos de interesesNinguno.

A tres revisores anónimos por sus constructivos comentarios y sugerencias. Al Área de Información y Estadísticas Asistenciales (Instituto de Información Sanitaria) del Ministerio de Sanidad, Servicios Sociales e Igualdad del Gobierno de España, por la información proporcionada para la realización del estudio.